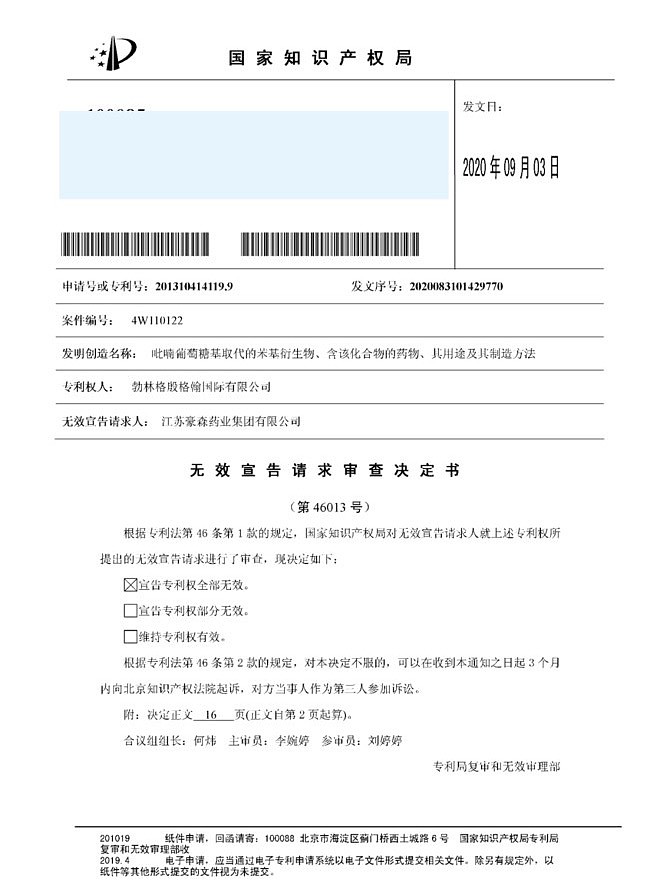

今天看到消息,恩格列净在国内的化合物专利被全部无效(专利局的审查决定在8月底就出了),这其实是一件挺值得关注的案例,无论是专利角度、还是商业角度。

BI的恩格列净是一款SGLT-2抑制剂,这个靶点全球单方+复方差不多批了20多个品种,年销售额接近百亿美元,基本铁定会超过DPP-4,在降糖药领域仅次于胰岛素和GLP-1。恩格列净本身2014年获批,去年全球卖了34亿美元,妥妥的大适应症、大品种。

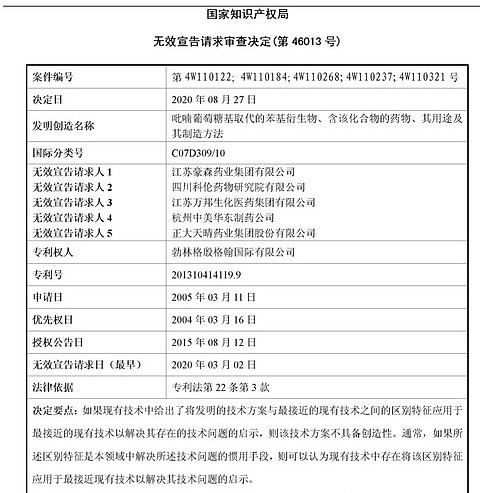

在国内恩格列净2017年获批,跟AZ的达格列净差不多算第一批国内上的SGLT-2药物,结果上市当年化合物专利中的几个权利要求就被专利复审委宣告无效;17-19年恩格列净陆续进入国内各路临床指南,学术推广也在奋力爬坡;2019年医保国谈,恩格列净日费用从18元大幅降到5元以下;直至2020年8月,化合物专利所有权利要求被全部无效,而原定专利到期日尚远在2025年……这样一个全球糖尿病领域的后起之秀,在中国看起来就这样出道即过气了

更值得玩味的是,早在这批SGLT-2在国内获批之前,国内仿制药企们就已经开始了仿制药的开发工作,至今年7月豪森的恩格列净首仿获批,随后科伦也批了,再后面跟着天晴、万邦、奥赛康等十好几家都在仿的。而发起专利无效挑战的,恰恰是豪森、科伦、天晴、万邦、华东这五家,攻击得手的时间也恰恰在CFDA刚放行批准之后,简直是无缝衔接,很难让人相信这种专利攻击是没有漫无目的的。反过来说,这些被国内企业虎视眈眈盯着的原研药企们,反抗之余是不是也要想好退路,否则也很难解释SGLT-2在全球上市仅五年且趋势明显好过DPP-4的情况下,主动在19年降价到DPP-4以下的低价。

恩格列净的案例当然还没有终结,BI还有权利并且几乎一定会一路上诉到高院(毕竟这么大品种全球上市才六年、国内上市才三年),但即便到目前为止这些信息也足够有启发性了。首先是国内仿制药企的成熟度已经迅速逼近欧美,即原研药一上市只要商业化趋势向好,就立即从研发、专利、商业化等环节迅速入手,力求最快时间寻求首仿机会;其次是专利局复审日渐自信,早年间行政式的不愿意否定自己曾经授权的专利,而今已经有越来越多的专利在激烈争议后被宣告无效,既给了挑战者以空间,又给原研创新者敲响警钟;最后是对于me-too玩家的游戏难度进一步增加,不仅要在绕原研专利同时保住自己的有效性和安全性不能劣效,而且现在还得更认真审视原研专利本身的稳定性,否则自己辛辛苦苦砸钱砸时间弄出个me-too,本来以为原研到期之前还有几年价格优势,结果原研专利提前崩溃,一堆集采后的地板价仿制药从天而降,这还怎么玩……

$中国生物制药(01177)$ $翰森制药(03692)$ $科伦药业(SZ002422)$