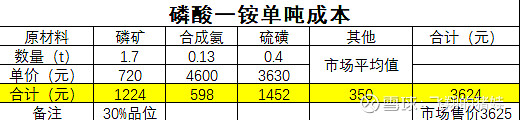

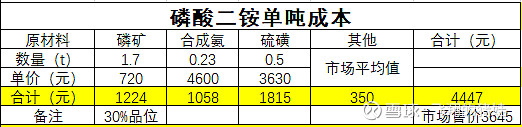

磷铵成本主要为磷矿石、合成氨、硫磺(可用硫酸替代),周末查询了磷铵成本相关数据,笔者用市场价来测算磷铵成本,用来判断磷铵是否有降价空间。测算结果如下:

通过测算可以看出,磷酸一铵成本基本与市场销售价一致;磷酸二铵就惨了,竟然生产一吨要亏损800元。磷矿石现在出售企业越来越少了,据说还有几家上市企业陆陆续续不在或者减少出售磷矿,这对磷矿价格形成支撑;合成氨主要成本为煤炭或者天然气,只要能源价格不下降其价格很难下来;硫磺是国际定价,和铁矿一样,国内无法决定,在滞涨环境下易涨难跌。因此可以判断只要成本端不下降,磷肥很难降价。

除了成本外,近期企业磷铵开工率也是越来越低,这无形就增加磷肥了折旧,成本也会提高。云天化除了原材料高度自给,还有就是开工率超过100%,才导致其毛利率市场最高企业之一。云天化电话会议也介绍,摩洛哥磷肥公司由于俄罗斯减少合成氨出口和价格大幅上涨,导致多生产磷酸一铵,从成本端可以解释这种现象。

有球友要问为何亏损化肥厂还要生产,其实主要是以下几点原因:

1、虽然生产磷铵亏损,但各工厂可以根据自身情况进行不同品位磷矿石的调配,硫磺、硫酸也可以调整,另外部分生产企业使用价格较低的硫精砂制酸,因此实际成本要比理论成本要低一些。但近期硫铁矿价格也出现上扬,综合来看磷铵企业也基本无利润空间。

2、现在国家还是适当允许磷铵企业可以出口的,根据草根调研,全国某大型一铵厂一季度磷酸一铵出口占比25%。这块相当于给单吨磷铵增加600-800元销售价,可以弥补国内不赚钱状况。

3、磷肥企业均有原材料库存,和原油价格上涨化工企业利润好一样道理,这部分原材料价格低,而成品却可以享受现在价格。但是现在开工率也是越来越低了,太多企业无法承受原材料上涨,毕竟库存是有限的。下图为磷酸一铵开工率。

最近在思考,化肥就是加工行业,和钢铁一样,在上游价格大涨时毛利被大幅压缩(可以看看钢铁一季度业绩)。之所以看到的结果不一样,主要上市化肥企业都有磷矿,部分还有合成氨。大家应该慢慢扭转对磷化工的认知,磷化工赚的是磷矿和合成氨的利润,加工费甚至是倒贴的。那么哪家磷化工更加值钱,其实就是磷矿和合成氨产量大的企业,至于是哪家大家自己查询吧。

最近磷化工回调,我也是非常难受,但是发现这波下跌是前期强势股在跌,主要集中在上游资源股票,普遍跌幅在20%左右。磷化工确实走的比较难看,跌破各种支撑位,但基本面是没有问题的。给大家换个思路,可以更容易理解,磷肥利润可以拆解如下:

有磷矿和合成氨磷肥企业:磷肥利润=磷矿石利润+合成氨利润+出口利润+库存原材料差价;

原材料外购磷肥企业:磷肥利润=出口利润+库存原材料差价;

如果不让出口,这部分利润就消失了,那么很多中小企业就难以为继了;库存原材料差价是临时性的,迟早要消失,长期只能导致开工率越来越低。

云天化、兴发等企业未来肯定是要看新能源发展,但是在当下还是要好好把握化肥。一方面化肥赚的是真金白银,今年业绩贡献主要还是靠化肥;另一方面新能源估值也在不断回归,这块把握难度太大。现在是大熊,想穿越熊市太难了,只能有扎实的基本面,才能在一次次业绩披露时,实现价值回归。

还有一件事,近期有朋友反馈笔者文章被copy在其他网站,希望如果引用的还是能联系下笔者。今天会在今日头条去举报一家公众号平台,做人还是需要些底线的。