近日,万盈服务集团有限公司(以下简称“万盈服务”)向港交所主板递交招股书,拟香港挂牌上市,华泰国际为其独家保荐人。

万盈服务成立历史可追溯至2006年,是一家综合性的物业管理服务提供商,提供多元化的服务组合,包括物业管理服务、非业主增值服务及社区增值服务。

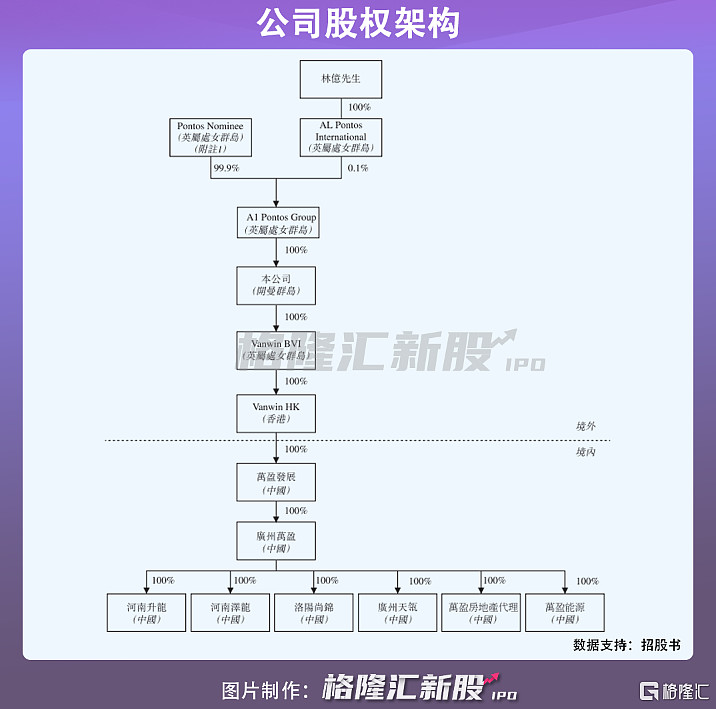

而IPO前,创始人林亿先生通过直接持股AL Pontos公司和其家族信托Pontos Nominee分别控制万盈服务0.1%和99.9%的股份。

1

业务集中在河南省

近年来,由于中国政府不断颁布新法规,旨在为物业管理行业建立公开的市场体系,物业管理行业的在管总建筑面积在逐渐扩大,从2015年年底的175亿平方米增至2020年年底的259亿平方米,并预计到2025年年底进一步增至348亿平方米。

而由于公司大部分业务集中在河南省,具体到公司所在的业务区域来看,河南省物业管理行业的在管面积预计到2025年年底达到约24.6亿平方米,2020年至2025年期间的复合年增长率为率6.6%。

随着在管面积的扩大,物业管理行业产生的收益进一步增加,仅河南省来看,其物业管理行业产生的收益预计将以复合年增长率7.2%进一步增至2025年的约人民币565亿元。

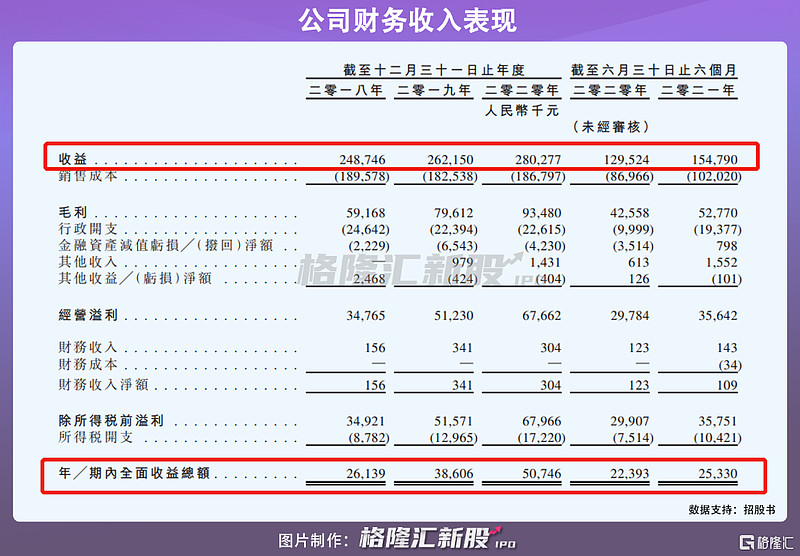

得益于物业管理行业的市场增量空间,报告期内,公司业绩呈现一定的增长态势。其中,营收从截至2018年12月31日的2.49亿元增加至截至2020年12月31日的2.80亿元;对应的全面收益总额从截至2018年12月31日的2614万元增加至截至2020年12月31日的5075万元。

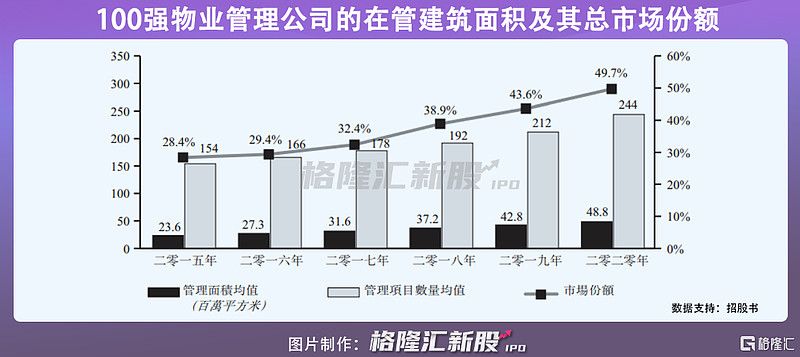

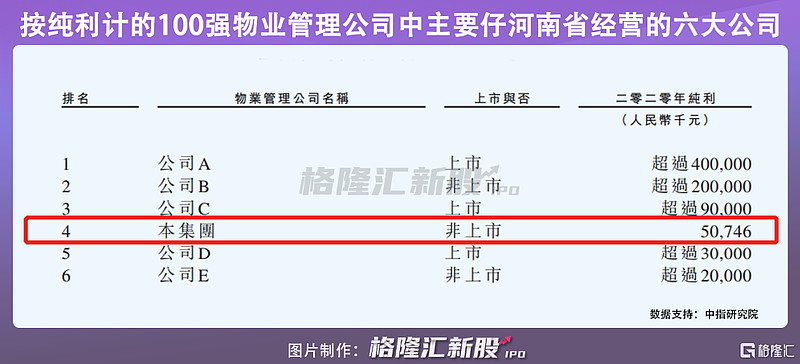

不过,需要一提的是,虽然我国物业管理市场较为分散,按在管建筑面积计,截至2020年12月31日,河南在中国物业管理市场的市场份额约为6.9%,但是,同一时期,有超过60间100强物业管理公司进入河南市场,可以看出,红海竞争明显。而根据中指研究院的资料,按综合评估体系计,公司于2021年在全国100强物业管理公司综合实力排名中,位列第45名,在河南省经营的100强物业管理公司中综合实力排名第四,并不处于绝对性优势竞争地位,可以预计,随着市场集中度的提升,公司或面临业务横向拓展的压力。

与此同时,由于物业管理服务的增长潜力会受到中国房地产行业的间接影响,而近年来,受到相关政策措施抑制房地产市场的投机行为,以及商业银行向物业买家授出贷款限制等,预期物业整体需求或有所下降,而这或使公司也面临营收下降的风险。

2

项目获取依赖升龙集团

外部市场环境竞争激烈外,聚焦到公司业务经营层面来讲,其也存在一定的隐忧。

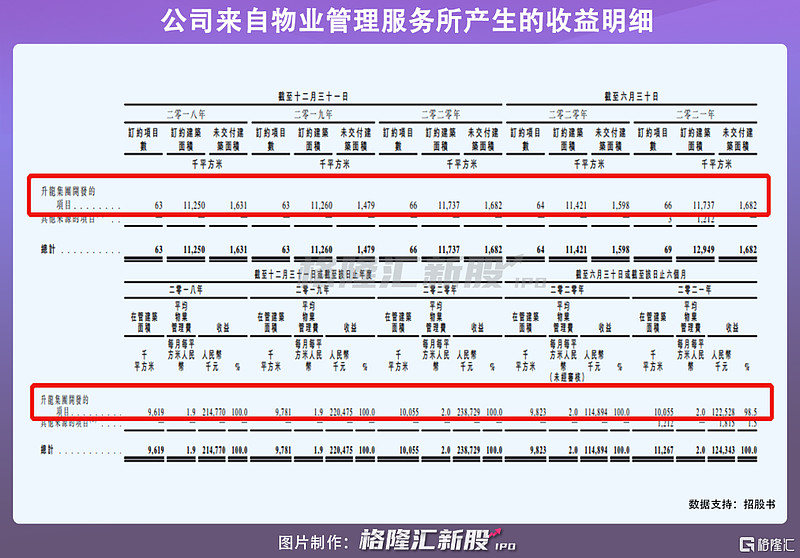

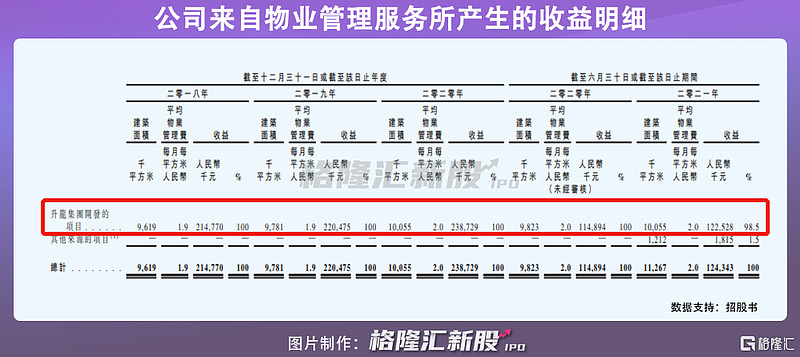

根据招股书,虽然公司是公认的以城市更新项目为特色服务的物业管理服务公司,但是截至2021年6月30日,公司有58个城市更新项目(包括住宅物业 、商业物业及公共物业 ),且报告期内,物业管理服务收益的七成以上来自城市更新项目,可以预见,未来如果公司获得此类项目数量减少,公司营收或将出现下滑。

另一方面,在物业管理服务方面,仅在管项目来看,截至2021年6月30日,其在管项目中有60个由升龙集团开发,总建筑面积1010万平方米,占其在管总建筑面积的89.2%。公司对升龙集团开发物业的中标率为100.0%,表明公司项目获取主要依靠升龙集团。

同时,按公司业务收益划分来看,其主要业务收益来源物业管理服务中,来自管理升龙集团开发的物业的物业管理服务收益占到了同期物业管理服务总收益的九成以上,而由于公司对升龙集团并无控制权,随着业务的发展,未来如果升龙集团的业务或者开发和维护物业发生不利变动,公司业绩或将面临波动风险。

3

小结

近年来,借助资本的红利,物业行业迎来了快速增长的黄金期。但是随着上市物企数量的增多和行业整合的加速,资本市场回归理性,物管行业整体估值也面临回调的迹象。今年上半年我国物管股业绩表现无大惊喜,而自7月底以来,行业股价亦在区间横行。

同时,从IPO来看,近来物业股上市颇有遇冷的态势。而万盈服务在市场竞争无绝对优势下,选择此次上市,或许会将面临一定的考验。