花了18年的时间上市,混了才5年时间就要面临退市,这吃相实在是有点难看。

车联网服务提供商的*ST索菱,全名为深圳市索菱实业股份有限公司,取名对标索尼和三菱,1997年成立,2015年上市,经常把干实业挂嘴边,老板喜欢喊"创世界名牌,树百年索菱"。

现在回过头来看这句话,面临退市边缘,上市没几年的"新兵"却很是尴尬。

2019年4月30日,*ST索菱因涉嫌信息披露违法违规,被中国证券监督管理委员会立案调查。查出公司财务造假,但公司自查的财务造假数据要比证监会调查的数据还要多几个亿。

自曝2016年-2018年连续三年,通过虚增收入,虚减费用的方式,虚增收入11.75亿、虚增利润10.53亿!占各期合并报表披露利润总额的344.78%、208.13%、63.01%。

因为2016至2018年连续三年净利润为负的原因,公司股票被实施退市风险。但探雷哥今天并不谈索菱股份的年报造假,如何造假,因为索菱股份并不只是年报造假这么简单。

作者 | 南方

一、上市前的数据好的像是做出来的

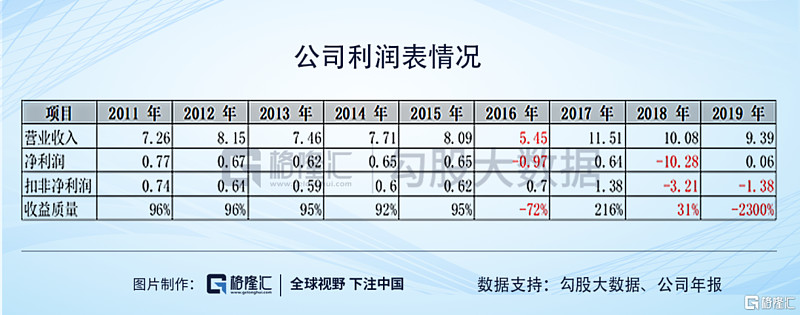

利润表是最能看出来企业变化轨迹的一张报表,探雷哥整理了下公司在上市前后9年的收据(未经调整),2015年是公司上市年,以2015年为界,在2011年-2015年期间,公司的收入和利润不仅整齐且稳定,公司的收益质量也稳定在95%左右。

但从2016年,就开始有了变化,收入打折、经营亏损,之后的几年更是起起伏伏,很不稳定,2018年-2019年,公司连续两年扣非净利润为负数。上市后混得像模像样的只有2017年。

2017年为啥是最好的一年呢?因为公司在2016年当年开启了并购自救,斥资8.59亿元完成重大资产重组,通过定增+现金收购的方式收购了三旗通信及英卡科技100%的股权。结果好了没1年,公司的业绩就稀里哗啦一顿泻。

收购当时,三旗通信在2015年收入只有3.3亿,净利润3684万,2014年才成立的英卡科技在2015年收入是772万,净利润是341万。均为业绩表现不良的公司。三旗通信、英卡科技全部股权估值分别是5.73亿、1.28亿,较账面价值分别增值4.96倍、9.52倍。

但都完成了业绩承诺。

虽然调查结果是公司在2016年-2018年发生财务造假行为,但上市前整整齐齐,上市后就变脸的情况不得不让人怀疑,IPO是否存在信披不实,欺诈上市的情况。

二、是否存在欺诈上市

索菱股份是在2015年由招商证券保荐,瑞华事务所审计上市的。

探雷哥再翻阅公司当年披露的招股说明书时,在公司的主营业务介绍章节中找到部分可疑的客户和供应商信息。

在公司的营业成本构成中,委外加工费用其实只占到公司营业成本的3%-5%,但即使是占比这么低的成本费用,也出现了一些蛛丝马迹。

在公司IPO期间发生的委外交易中,位列公司第一委外加工供应商的是一家名为"深圳市隆蕊塑胶电子"的公司,公司跟它之间的交易额基本占到整个委外加工费用的50%-70%。

通过天眼查,这家公司的注册电话和注册邮箱均与公司实控人控制的深圳索菱科技的邮箱和电话居然一致。

数据来源:天眼查

而在招股说明书中,公司披露的是"公司委外加工厂商与公司及公司实际控制人、董事、监事、高级管理人员、主要股东和核心技术人员不存在关联关系"。

在公司的业务信息介绍中,我们也能了解到,公司后装业务占到整个主营业务收入的85%-99%左右,根据行业信息描述,这类业务市场规模大,但进入门槛低,从研发到投放到市场的耗时较短。

而前装业务是具备一定技术门槛的,但前装业务客户对供应商的选择流程较长,一般存在1至2年的考察期及样机测试期,公司前装业务客户积累和业务量增加需要时间。所以这类业务收入比例很低。

综上来看,上市当时的索菱股份所处市场竞争激烈,而公司以经销商模式为主,同时还有部分海外出口业务,不稳定的收入变动状况就有点让人生疑。

再看公司当时收入占比最高的经销商客户销售情况。

在上述经销商中,2014年新增的深圳捷盾科技有限公司在2018年进行了注销,一家个人独资企业,注册资本50万,未实缴,参保人数3人,2012年就被纳入执行人。

数据来源:天眼查

另外,连续3年作为公司第一大客户的广州车视杰的公司,通过电话搜索到另外一家法人是邓竹波的公司,邓竹波旗下有多家汽车用品销售公司,均已经注销。而索菱本身就是做汽车用品销售的。

数据来源:天眼查

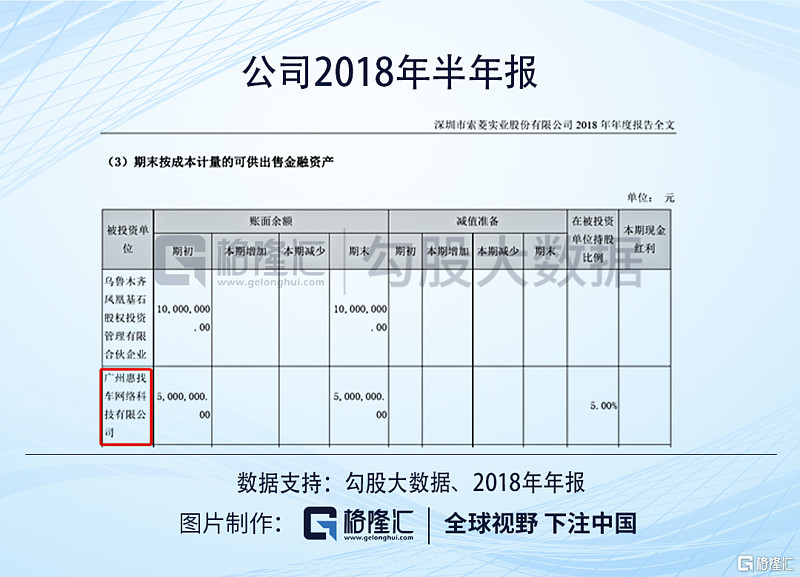

其中有一家注册地在江西,名为"江西惠找车汽车"的公司,已经注销,而在上市后的公告披露中,在索菱股份的年报中,找到他自2018年半年报时,开始投资了一个名为"广州惠找车"的公司,持股5%。

探雷哥怀疑这位名为"邓竹波"的人跟上市公司的董监高存在亲属关系。但这种通过天眼查无法解决,需要记者同志线下调查得知。

除此之外,在4S店客户中,2013年新增了一家锐派汽车用品公司,当年就是第二大客户,2014年成为第一大客户。

通过这家公司的邮箱搜索到,带有中升字眼的公司,而上述连续3年位居前五4S店的客户中就有一家中升集团公司,关联客户集体成为公司的经销商,跟索菱之间是否有什么关系?

数据来源:天眼查

我们再分析下IPO期间的前五供应商,连续3年位居第一的供应商"深圳商贸通",仅根据IPO招股说明书和天眼查的信息并不能查到该公司有何异常,但在2019年公司披露的公告信息中,发现一则,应付账款回函与公司账载金额不一致的信息。可知,公司披露的与该供应商之间往来的信息是不那么真实的。

另外,公司的供应商创辉达电子通过天眼查查询得知,该公司已经注销,同样是一家个人独资企业,注册资本仅8000元,通过注册电话搜索到,另外一家用同一个电话注册的公司"宏臻电子"也同样注销了。

数据来源:天眼查

从该公司直接的人员及股东构成上看不出与上市公司存在什么关系,但通过法人林伯成的合作伙伴来看,其中有一个叫陈仕胜的人旗下就有一家名为"广西索菱科技"的公司,还有一家与创辉达同名,但地点在江门的公司。

数据来源:天眼查

还有一个叫邓转带的合作伙伴,在IPO提交的律师法律意见书和律师工作报告中披露了,邓转带是公司董事萧行杰配偶的妹妹,而且宏臻电子是董事萧行杰配偶的弟弟邓文焕持股公司。

数据来源:法律意见书

而且监管部门在2019年曾问询公司,导致会计师无法表示意见的往来款中的交易对方是否与公司及实控人存在关联关系,而交易对方就包括中山创辉达、江海创辉达,还有上面提到的有疑虑的第一委外加工方"隆蕊塑胶电子"。

公司当时给出的答复是不存在什么关联关系,很显然说了谎。

三、结束语

欺诈上市和上市后发现财务造假两种行为产生的后果大不相同,欺诈发行行为最为恶劣,好比非法集资,不仅承担民事责任还需要追究刑事责任、退还所募资金及其利息,交罚款等。

今年深交所理事长王建军提议将欺诈发行罪调整纳入"金融诈骗罪"范畴,将最高刑提至无期徒刑,而且欺诈发行,相关保荐机构、审计师事务所都将需要负有相关责任。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。