谈港股,许多人的一个反应是港股便宜。当年我去投资港股的时候,我也是这么认为的,某种程度上,我就是冲着这一点去的。

在港股里混了几年后,有两点感受。

第一,我由衷地觉得A股是个人投资者的天堂(DISS这点的请自行绕道),几百页的详细信息披露,时刻盯着上市公司的中国证监会,说实话,中国证监会爸爸真的是操太多心,奈何多数投资者是熊孩子,明知山有虎,偏向虎山行。

第二,所谓的港股便宜恐怕是有误解。一定程度上,港股确实较A股便宜,但真的没有想象的便宜。

今天又看到一篇文章《低估的港股,是病还是饼?》,讲了许多,基调还是承认了港股的便宜,所以现在就来谈谈港股到底有多便宜。

作者 | 飞鼠溪

一、港股真的估值全球垫底?

说港股便宜,一个维度是拿港股的整体估值跟美股,跟A股,跟其他国家去比较。选几个市场具有代表性的指数,全部采用来自WIND的数据。

恒生指数的整体估值是9.7倍,沪深300是11.7倍,英国的富时100是17.9倍,法国的CAC40是21.2倍,德国的DAX是24.5倍,标普500是23.4倍!

这么一瞧,港股简直是便宜到让人发指,堂堂国际金融中心,估值真的是全球垫底了。

然而事实果真如此吗?

讨论一个数据意义一定要追溯到底层的数据包,你越接近底层数据包,你才能越看清真相。

整体估值是由各个行业合成的平均值,数学但凡学得不是太差,就知道这个合成值与行业的结构占比会有很大关系。

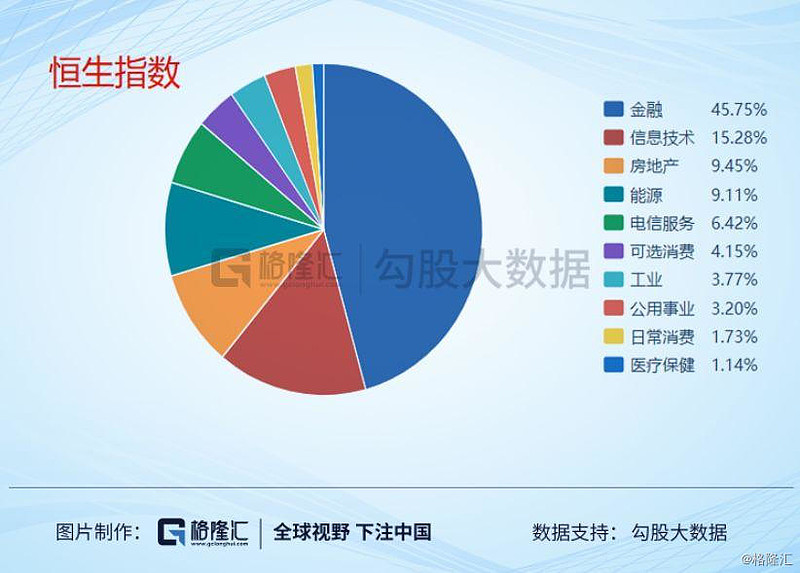

比如恒生指数,金融占了45.75%,房地产占了9.45%,信息技术也占了不少,15.28%,不过,我想这里面最重要的因素是捡到了腾讯控股,未来随着阿里巴巴被纳入,这块的比重还有望提高。

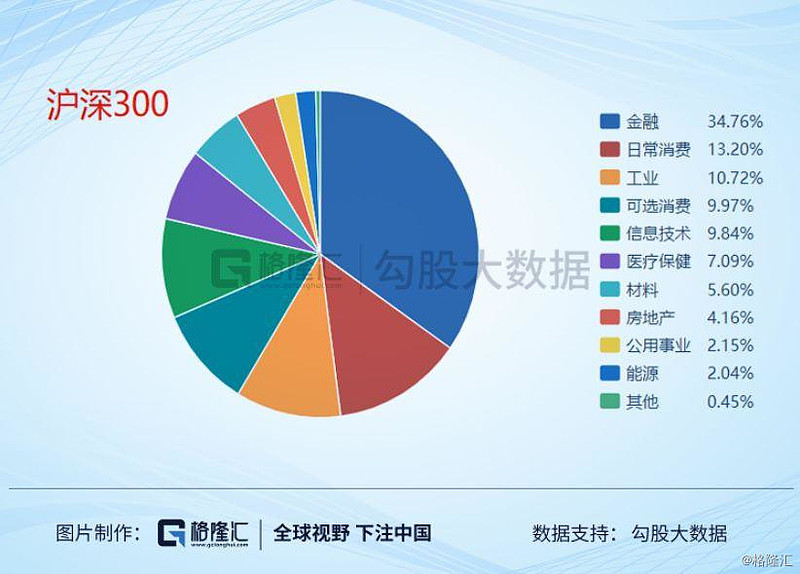

然后看沪深300,金融也占了34.76%,相对来说比港股要均衡一些。

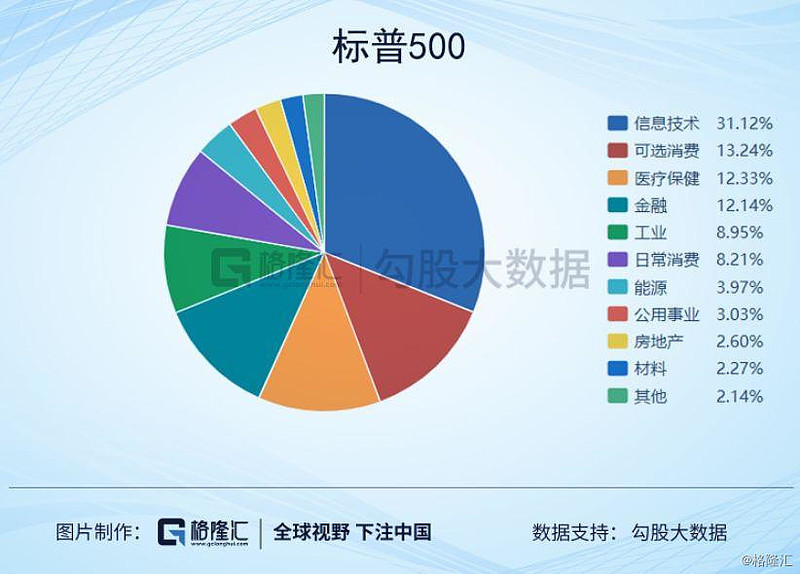

再看标普500,很明显,与港股和A股完全相反,占大头的是信息技术,占了31.12%,医疗也占了12.33%,金融只有12.14%。

类似的,德国DAX、法国CAC40,可以看到,占比都要相对均匀,金融和地产占比不高(英国的富时100没找到具体数据)。

我们知道,资本市场给不同行业的估值是不一样的,信息技术这个领域未来潜力大,往往给的估值高,而金融与地产基本一眼看到头,并且周期影响大,估值就给的低了。

由此可见,所谓港股全球垫底,一个很大的因素是结构因素。

二、分行业看,港股有多便宜?

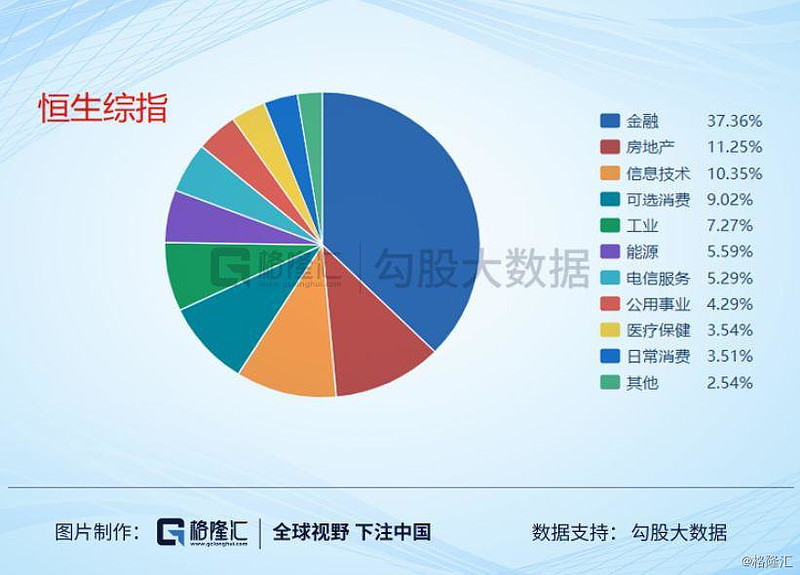

所以,要看港股到底有多便宜,我们就要伸到数据的底层,这里我们先伸到第一层,来拆一下,分行业来对比,看看港股有多便宜。数据处理关系,这里就只选港股恒生综指、A股沪深300以及全球标杆标普500。

这里不选恒生指数,主要是它里面的样本太少,只有50只,恒生综指480只,目前整体估值也只有9.8倍,结构与恒生指数差不多,这样与沪深300和标普500比较起来更有代表性。

用过去12个月的归母净利润计算,得到三个指数分行业的平均估值如下图。这里可以看到,港股相较美股,估值偏低的行业有能源、材料、工业、房地产,其中房地产的估值可能是最夸张的,仅7.26倍,标普500的是34.02倍。而可选消费、日常消费,港股的估值要大幅高于A股与美股市场,信息技术也比美股高,医疗保健相当,银行、电信服务、公用事业有一定的折价。

这里可以看到,港股其实没有看上去便宜了,有些板块甚至可以用偏贵来形容。就比如日常消费板块的维他奶国际(345.HK),今年年报崩了,中报又崩了,业绩差固然是原因,但更夸张的是估值,现在仍然有45倍。

如果我们再往下还拆一层,比如房地产,A股7.61倍,港股7.26倍,美股居然夸张到34倍,是因为美股房地产的泡沫严重吗?

答案是否,标普500里的房地产公司全部是清一色的REITS,REITS经营稳定,并且90%以上的利润强制分红,这与A股港股的房地产公司完全是不一样的商业模式。REITS更像是债券,相比美国10年期国债收益率仅1.7%左右,34倍的REITS也不算贵。

能源、材料、工业板块,港股较美股也折价了50%,这里面有没有类似房地产板块的深层次逻辑,因为我不清楚这些板块,所以无法解释。

只是想通过这些数据来说明,港股其实并没有看上去那么便宜。

三、大股贵,小股便宜

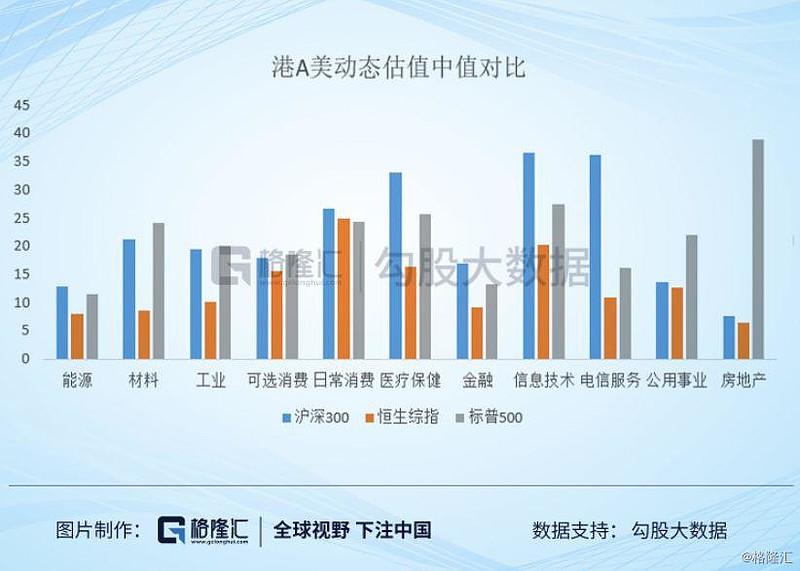

因为平均估值往往会受权重影响,难以反映真实情况,我们现在转向另一个维度,看这几个指数里行业的中位估值,见下图。

这里又出现了一些有意思的现象,比如,从中值看,A股与美股各个行业的估值差异进一步缩小了,除了房地产和公用事业板块,其他板块基本比美股还贵一点,这与指数的整体估值所呈现的结论完全是南辕北辙了。

不过这里想讨论的是港股,上面的不作延伸。从中值看,港股相比美股,偏低的行业有能源、材料、工业、医疗保健、金融、信息技术、房地产,没有一个行业呈现出偏高的估值。发现没有,中值上看,港股变得更便宜了。

如果我们再对比一下,会发现,标普500的平均估值与中值差异不是太大,A股的中值水平要高于平均值,而港股是相反,中值的估值低于平均值。A股里面的含义其实就是,大块头的公司估值低,拉低了平均水平,所以中值水平更高些。而港股里的含义就是相反,大块头的公司估值反而更高,这在日常消费和可选消费里尤其明显。

这也确实是事实,比如可选消费里,海底捞1700多亿的市值,80倍估值,安踏近2000亿的市值,38倍的估值;比如日常消费里,维他奶45倍的估值,颐海国际 76倍的估值,华润啤酒87倍的估值(华润啤酒的利润即使做一些调整,仍然是不便宜的),百威亚太3600亿的市值,52倍的估值。

也就是港股上面呈现出明显的大股贵,小股便宜的特点。

港股上面会呈现这般特点,我个人看来,跟两个原因有关,一是香港是个离岸市场,上市公司和投资者多数都不是香港本地的,彼此之间存在比较大的信息不对称性。第二个因素加剧了第一个因素的BUG,就是港股的诸多制度为大股东鱼肉中小股东大开方便之门,比较出名的就是老千股。

这些因素之下,投资者对港股难免有忌惮之心,声誉良好的大公司当然受到追捧,中小公司就遭到嫌弃了。

这导致的一个结果是港股许多股票流动性很差。流动性差,大的资金配不进去,估值打折再所难免。

这种情况下,港股的中小股票里面确实有存在错杀低估的可能。你如果有能力找到,当然是好。但是根据我这几年的经验,在这个地狱里找黄金啊,不值得。

四、AH溢价,到底谁傻?

还有个谈港股便宜的是AH股的溢价问题,AH股一共107只,H股价/A股价的数量分布见下图。可以明显看到H股较A股存在非常大的溢价。

这里到底是H股投资者不识货,还是A股投资者人傻钱多呢?

一个有意思的现象是,公司经营越稳定的,AH股溢价越少,比如海螺水泥,H股只折价了2%,万科企业只折价了5%,中国平安折价了5%,福耀玻璃折价了7%,招商银行折价了8%。

而业绩波动越大的,往往折价越高,比如有色金属、航空航运、证券行业。

这背后的含义或许是,A股喜欢为业绩弹性付出溢价,一旦顺周期了,这些公司的业绩可以一飞冲天。而港股更喜欢确定性,弹性固然是好,但转眼又是一个逆周期,而不是所有的公司都能活着走出逆周期的。

在AH的选择上,选H股看上去安全性更高,但从过去的实际情况是,当逆周期来袭,便宜的H股跌得一点也不比A股少,甚至更多。

当然,放眼未来,选A股,需要评估A股投资者成熟后,不再青春年少,意气风发,是喜欢稳健开心赚钱的呢,还是继续愿意为大起大落付出溢价。

五、结语

投资啊,有一个道理是要明白的,没有哪个市场会白白给一个机会让人捡,什么贵啊,便宜啊,都有其内在的逻辑,真要有比别的市场便宜很多这种事存在,资金早就去填平差价了,不用怀疑资金的逐利冲动。

市场短期来看,确实会存在一些因素,导致非理性的波动,但长期来看,市场基本是理性的,它给的定价,自有道理。

所以,不要幻想有那么一个市场,里面充满了明显低估的股票,就等着你去捡黄金。实际上,投资永远是难的。

声明:文章为作者独立观点,不代表格隆汇立场