近日,“口红一哥”李佳琦在直播中带货不粘锅时竟然翻车,煎鸡蛋过程中鸡蛋粘在锅底。一时间,引来媒体口诛笔伐,矛头直指“网红带货”模式。毕竟传媒圈的老哥们辛辛苦苦码一个月字,可能还比不上李佳琦直播一个小时的收入,而李佳琦把弄的东西还让他们的老婆把自己的钱包都掏空了。

枪打出头鸟,这是难免的。实践证明,没有金刚钻,还是甭揽瓷器活——不粘锅的流量还是交给新东方烹饪来守护比较合适。

李佳琦翻车了,可他带的美妆产品却依然长红。

昨日,国产美妆两大品牌$珀莱雅(SH603605)$和$丸美股份(SH603983)$不约而同地分别发布了公司第三季度的业绩及经营数据,数据表明不是李佳琦把美妆带火,而是美妆把李佳琦带火了。时势造英雄,即使没有李佳琦,也还会有王佳琦、陈佳琦。

今年前三季,珀莱雅实现营收20.8亿元,同比增长33.35%;归属上市公司股东的净利润2.4亿元,同比增长32.04%;归属上市公司股东的扣非净利润则为2.38亿元,同比增长41.50%。但就第三季而言,其单季利润为6663.14万元,同比增加26.07%。

而丸美同期则实现营收12.12亿元,同比增长14.8%;归母净利润3.59亿元,同比增长52.3%;扣非净利润则同比增长40.2%。其中,最新第三季度营收同比增加21.3%,净利润同比更是大增150.6%。

截至今日收盘,珀莱雅和丸美股价分别涨2.01%及4.38%,对应年内股价累计涨幅则分别为105.77%及224.73%。

(图源:富途)

眼看着“双十一”在盼望和不安中日益临近,属于国产美妆品牌的年尾疯狂也许才刚刚开始……

一、“泡泡面膜”、眼霜齐飞带动业绩增长

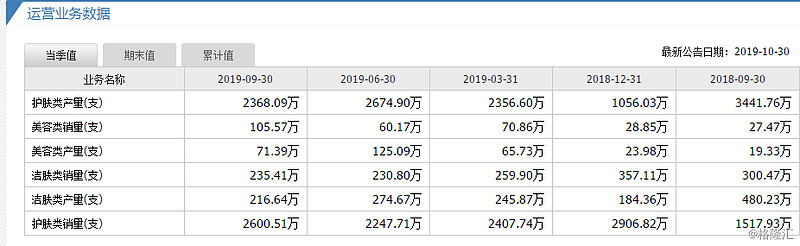

根据珀莱雅披露的第三季经营数据,公司第三季售出产品中,营收占比最高为护肤类产品,其收入为6.73亿元,占比为89.5%,之后为洁肤类及美容类产品,其销售收入分别为4168.8万元及3715.5万元。折算平均单价,除美容类产品外,护肤类及洁肤类产品的单价(30.03元及17.94元)分别下降13.82及1.28%。

公司表示,其护肤类产品单位价格下降主要是由于售价较低的产品占比较低且同期买赠活动同比增加所致。

(图源:公司公告)

对比过往几季销售数据,公司在美容类产品方面的销售增长较快,去年同期其销量只有27.47万支,而至今年第三季度,销量已增至105.57万支,同比增284.31%。护肤类产品销量(2600.51万)亦取得近五季除去年第四季外的最高销量。

(图源:同花顺)

第三季公司取得销售收入7.52亿元,较去年同期的5.18亿元增长45.17%。营业总成本为6.69亿元,同比增加4.5亿元。折算公司毛利率为60.45%,同比下降4.62%,净利率为8.58%,同比下降1.62pcts。

(图源:同花顺)

据国盛证券表示,第三季公司毛利率下降主要是由于期内推出爆款产品“泡泡面膜”所致。该产品推出令公司的线上销售增速超过60%。从销售占比看,“泡泡面膜”第三季度贡献了珀莱雅天猫旗舰店逾70%的销量及逾65%的销售额。但同时,该产品毛利率较低,且产品营销投入较多的费用,导致公司在第三季呈现营收大增,但营收成本、费用增速更快,毛利率及利润率集体下挫的现象。

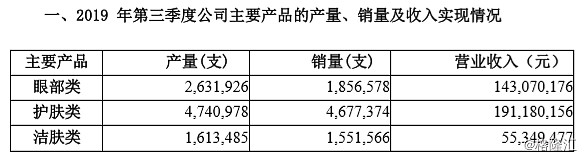

而丸美股份第三季产品销售情况则有所不同,作为A股的“眼霜第一股”,期内眼部类产品贡献的收入为1.43亿元,销量为185.66万支,单价77.06元,同比增加0.34%,远高于其他产品;而其护肤类类产品的销售收入则为1.91亿元,销量为467.74万支,折合单价40.87元,同比下降4.55%。

(来源:公司公告)

第三季公司的净利润之所以同比大增,一方面在于其收入同比上升,另一方面则是其财务费用(收入)及其他收益的大幅增加所致。据公司披露,其财务费用(收入)的增加主要是因为银行存款利息增加,而其他收益的增加则主要是因为收到政府补贴增加所致。

另外值得留意的是,公司第三季的营销费用为3.66亿,同比去年的3.69亿甚至有所下滑。前三季度销售费用率则为30.2%,同比下降4.8个百分点。中金证券表示,公司前三季营销费用下降,或是公司主动调整费用投放节奏的结果。

而在第四季“双十一”活动期间,公司或将会加大在营销端的投放力度。

(图源:同花顺)

二、美妆销售旺季来袭,两大化妆巨头前景如何?

据天猫公布的数据显示,平台在预售开始10分钟内,雅诗兰黛、兰蔻、欧莱雅、资生堂、HR赫莲娜、Olay等7个美妆品牌成交额便超过了1亿元。今年的美妆产品,似乎比以往更受欢迎。

而从上文披露近几季的营收情况来看,每年的第四季才是美妆品牌们的丰收旺季。毕竟从“双十一”开始,购物节便一波接一波,凭谁的钱包都不能放假。

据国盛证券预测,今年第四季度珀莱雅将会维持前三季度营收高增长及毛利率下降的趋势,在爆品“泡泡面膜”的带领下,线上渠道将继续维持目前的高增速,渠道销售收入占比将达到约55%。

而在线下销售方面,今年前三个月其收入保持个位数数增长。其中,占线下销售收入比例较大的CS渠道受到高基数影响,今年增速并不明显。预期在第四季度一系列线上购物节热闹之时,品牌线下渠道销售只会维持今年前三季的增速水平。

而丸美目前在品牌布局方面已逐步完善,其中主品牌丸美在推出高端系列丸美东京后逐步轻奢化;春纪品牌在转型互联网后,其营销策略开始走向年轻化及多元化;恋火品牌则专攻轻奢彩妆市场。

而在渠道端,公司在已有的百货、美容、CS渠道上,亦在电商渠道上通过MCN等营销手段进行“线上带货”。未来公司或从目前的“眼霜第一股”发展成为全渠道、多品牌的美妆集团。

而从丸美第三季披露的情况来看,公司此前似乎在有意控制在营销方面的投入,年内最后一季的购物集中旺季,预期公司将一定程度上加大其营销力度,结合购物节的影响,预期公司营收增速将在前三季基础上进一步扩大。

而随着业绩的增长,未来两大国产美妆龙头在市场发展预期及业绩存在较大增长空间的情况下,其股价亦可能继续随着兴起的“国产美妆热”水涨船高。

这世界上有李佳琦都带不动的货,但并没有剁手族们带不动的美妆。

声明:文章为作者独立观点,不代表格隆汇立场