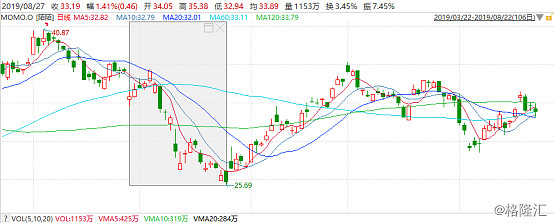

时间回到今年4月29日,$陌陌(MOMO)$旗下的社交软件探探在安卓市场被下架,引发投资者恐慌。 股价当天大跌6.81%,之后一直跌跌不休,股价从当时37美元下一子跌到25.69美元,市值在短短一个月内蒸发了23%。

(来源:wind)

据消息称探探因传播淫秽色情等违法违规信息被应用商店下架。当时网上大家的评论都是一面倒地认为陌生人社交到最后都很难和“涉黄”撇清关系,陌陌也难逃这个命运。

很多人的第一印象中,陌陌就是一个“约炮软件”,不管唐岩做出多大的努力,似乎都摆脱不了这个称号,以至于很多人看不到陌陌这几年的进步。

如今的陌陌可以说是打着陌生人社交的旗号做着直播的事,但公司最近有意大力发展多元化业务,包括两大举措,收购探探和娱乐场景线上化。两大战略都是围绕陌陌的核心“社交”。由于探探在商业化探索仍然处于早期阶段,娱乐场景线上化打头阵。

8月28日,陌陌(Nasdaq: MOMO)发布2019年第二季度财报。财报显示,陌陌第二季度净营收达41.526亿元,同比增长32%。Non-GAAP净利润18.1亿元,同比增长29%。探探下架的影响主要是反应在这个季度里,但从这个财报业绩看来,陌陌的MAUs,付费用户受到影响,但是营收和盈利并没有受到太大的影响。

作者 | 苍之涛

1

在新增用户方面,陌陌二季度受探探下架影响明显。

陌陌App第一季度月活跃用户数达到1.135亿,同比增长5%,环比下降1%。MAUs的同比增速在逐步下滑,2018年四个季度的增速分别为21%,18%,17%和14%。环比更是出现负增长。由此可见,陌陌的MAUs已经到达天花板。

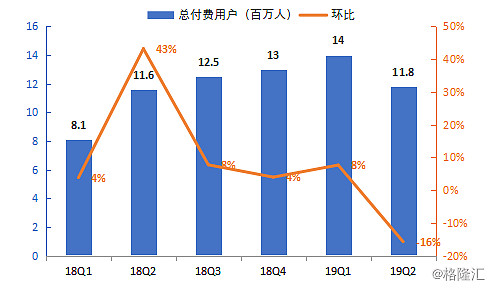

从2018年开始,陌陌开始公布总付费用户数量(包括直播付费用户和增值服务付费用户)。

除了收购探探令Q2总付费用户环比大增43%之外,其他季度付费用户一直保持着健康的环比增长率,但由于受探探下架的影响,二季度付费用户环比下降明显。

二季度,陌陌公司直播服务与增值服务付费用户去重后总数达1180万,环比下降16%;其中探探付费用户320万,环比下降36%。

(来源:公司财报)

在之前的点评我们已经预测陌陌这个季度的MAUs增速可能为零或者出现负增长,估计市场也预期到,这是综合性直播平台面临的同样问题。在MAUs增长有限的情况下,怎么把不付费用户变成付费用户将是陌陌未来发展的关键。

2

在18年Q4之前,陌陌的财报一直以美元作为货币单位,在 18年Q4财报开始选择人民币作为货币单位,中间涉及到汇率问题,为了方便对比,以下均以美元作为货币单位,可能会造成收入增速有所变化。

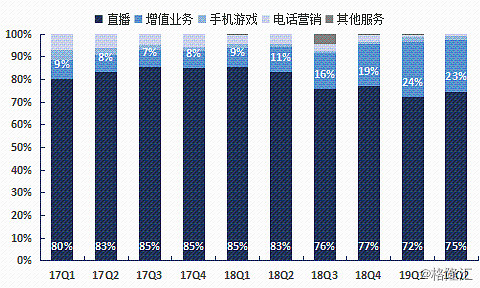

以美元计算,陌陌二季度营收6.049亿美元,同比增长22%,在人民币作为单位下,同比增速为32%。营业收入来源于五大业务,包括直播,增值服务,手机游戏,电话服务和其他服务收入。其中直播和增值服务贡献了大部分的营收收入。

(来源:公司财报)

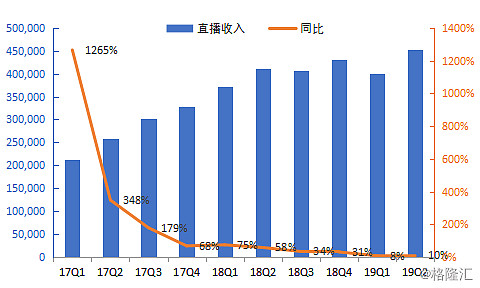

陌陌在2015年9月之后开始在平台上提供直播服务,之后陌陌就打开了氪金的大门,直播收入迎来了爆炸性的增长。但直播用户增长红利逐渐见顶后,陌陌这几个季度直播收入增速下滑严重,在Q1跌入了谷底,但在上个季度有触底反弹的迹象。Q2直播收入为4.52亿美元,同比增速10%,在人民币作为单位下,增速为18%。

(来源:公司财报)

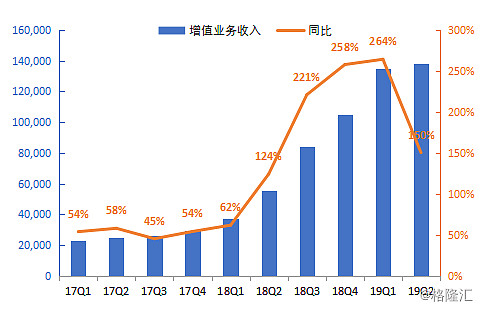

增值服务正在成为陌陌的重要收入来源。增值服务收入主要包括会员订阅收入和虚拟礼物服务。陌陌近几个季度增值服务收入高速增长,主要由收购探探的收入并入以及对娱乐社交场景化带动。

二季度增值服务收入为1.38亿美元,同比增长150%,在人民币作为单位情况下,增长率为169%。Q2增值服务收入增速有所下降,主要因为探探是在18年Q2并表的,所以同比增速下滑。下季度探探并表的影响将会消除,增值服务的增速将回归正常,但预计仍有100%以上的增速。

(来源:公司财报)

虽然陌陌已经不属于高速成长的公司,但不可否认,他依旧是一台赚钱机器。Q2毛利3亿美元,运营利润1.35亿美元,Non-GAAP净利润1.8亿美元。对应的毛利率,运营利润率,Non-GAAP净利润率分别为50%,22%,30%。

3

过去的业绩只能代表过往,我们更看重未来的发展。

由于陌陌大部分收入来自于直播,所以可以看作是直播公司。在秀场直播中,直播的红利已经逐渐消失,秀场直播的龙头YY和陌陌都在寻找第二营收增长点。陌陌选择了业务多元化,YY选择了出海。

在多元化的策略中,娱乐社交场景线上化打头阵。 陌陌的野心是将所有线下娱乐场景线上化。

社交一个重要途径是参加聚会,参加聚会就免不了玩游戏,比如狼人杀,阿瓦隆,大富翁等。输了的一方肯定要受一些惩罚,比如真心话大冒险。通过玩游戏和惩罚,之前不认识的人会慢慢了解,最终成为好朋友。

陌陌希望将所有娱乐场景线上化,陌陌创造的场景包括狼人圈,派对,聊天室,电台等。商业模式是在娱乐场景上创造付费场景,比如玩游戏输了打赏就不用被惩罚等。

陌陌的多元化策略之二,收购探探。2018年2月,陌陌宣布用接近7.6亿美元收购探探。为什么陌陌不惜重金也要把探探收入囊下?

探探是一款陌生人社交App, 是一个基于大数据智能推荐,给你推送身边与你匹配的人,用户可以根据“左滑喜欢”“右滑拒绝”的简单方式结识互有好感的新朋友,可以说是中国版的Tinder。

如果你不知道Tinder,那我们先看看Tinder的母公司Match Group(NASDAQ: MTCH)的股价表现吧。

2015年11月19日,Match Group在纳斯达克挂牌上市,但是股价只有12美元左右。截至今天,Match Group收盘价84.83美元,涨幅达到642.74%。从最低为8美元,到最近新高的95.32美元,涨幅达到1090%。名副其实的3年10倍股。

(来源:wind)

8月7日,Match Group发布第二季度财报,营收4.98亿美元,同比增长18%,净利润1.28亿美元。净利润率达到25%,和陌陌一样拥有超高利润率。再次感叹一下,荷尔蒙的钱真是好赚。

财报强劲表现带动下,Match Group市值一度达到250亿美元。

Match Group的成功主要得益于Tinder的火爆,截至二季度,Tinder订阅付费会员高达520万人,同比增长40%,环比增长10.6%,增长势头非常猛。Match Group一半以上的收入来自于Tinder,2018年营收达到8.05亿美元,高于2016年的1.69亿元,这两年增长巨大。

我们再来看看我们中国版探探的情况,截至19年二季度,探探付费用户数为320万,2019年第二季度收入2.84亿元,Non-GAAP运营亏损4793万,Non-GAAP净亏损为4910万元。

由于探探还在货币化的初级阶段,在营收以及ARPPU上与Tinder相比有较大差距,但付费用户数量上,差距并不大。受下架的影响,探探的Q2付费用户只有320万,但在Q1这个数字是500万,与Tinder差距不大。

7月19日,探探APP已经重新在APP Store上架。上月29日,探探也已重新上架小米、OPPO等安卓应用商店。探探的下载和支付服务于2019年7月15日全面恢复。

从Tinder的火爆可以看出,在线交友或陌生人社交正在席卷全球,中国也不例外,探探有望称为陌陌未来营收增长点之一。

4

截至8月28日,陌陌市值为68.91亿美元,对应股价33.19美元。算上最新的季度数据,Non-GAAP下EPS(TTM)=13.49美元,PE(TTM)=13.47x。

公司给出的三季度营收指引在42.5亿至43.5亿元人民币之间,同比增长在17%至19%之间。

陌陌已经不算是一个成长型公司,直播增长放缓,依靠业务多元化来维20%的营收增长。引进直播业务后,陌陌Non-GAAP利润率一直保持在20-30%左右,可以说是一台不折不扣的挣钱机器。

超高的利润率以及利润的稳定性,加上营收10%以上的增速,13倍PE并不贵。唯一要注意的是政策上的风险。

5

结语

不管是国内还是全球,陌生人社交都是一个需求很大的市场。

大城市年轻白领如今面临的困境是:没有途径认识新的朋友,没有时间去结交新的朋友。

特别是坐在办公室上班的人,每天生活都是三点一线,家-通勤-公司。

工作上的压力(996都做不完的工作),生活上的困难(各种各样繁琐破事),感情上的挫折(没有房子不结婚),找不到人倾诉吐槽,微信上好友上千个,但能倾诉的又有几人?进了社会的人,基本都不怎么发朋友圈,因为我们都懒得分组了,懒得摘下自己的面具。

但在陌生人的世界,没有人在乎你是一个什么人,可以随时宣泄自己的情绪。每个人都想要被别人关心,被别人鼓励的感觉,他们没有在生活中表现出来,但并不代表他们没有这样的需求。

只要生活上的压力越大,就越需要一个树洞,来填补内心的空虚,陌生人社交的市场就越广阔。随着移动互联网的普及,陌生人社交的方式将会受到越来开始接受这种方式。

也许我们并不是想在陌生人交友软件上找女朋友(男朋友),找老婆(老公)或者YP,我们想要的只是找一些有趣的人填补内心的空虚,等吐槽完一切之后,带上面具,继续在生活中前行。

*声明:文章为作者独立观点,不代表格隆汇立场