作者 | 天道骑牛

一、公司简介

$凯普生物(SZ300639)$公司主要从事精准医疗检测,基因分子诊断相关产品和服务,目前产品服务涵盖全产业链,包括从提供基因分子诊断仪器,到诊断试剂,再到建立第三方诊断检验所,进行一条龙服务。依托公司在分子诊断行业的领先优势和公司香港分子病理检验中心有限公司在肿瘤靶向用药检测、标志物和遗传性疾病基因检测的技术优势,目前,打造第三方分子医学检验新标杆。

1,诊断仪器

公司自主知识产权的导流杂交技术,公司研发有系列核酸分子杂交仪,为医院、医学实验室等医疗机构和科研机构提供核酸分子杂交分析平台。

公司仪器在收入中占比很小,诊断仪器销售往往是一次性销售,有的公司甚至半卖半送,为的就是后期长期检测试剂盒耗材销售。这类似于打印机采用的模式,打印机便宜,但后期持续打印墨盒就贵了。

2,分子试剂

分子试剂是公司的核心业务,公司已取得人乳头状瘤病毒(HPV)感染引起的宫颈癌、淋球菌/沙眼衣原体/解脲脲原体/疱疹病毒、巨细胞病毒等感染引起的下生殖道传染性疾病,以及地中海贫血基因、G6PD、耳聋易感基因、苯丙酮尿症等遗传性疾病、产前诊断及新生儿疾病筛查等系列产品,以及肿瘤早期检测等核酸分子检测系列产品,在国内HPV分子诊断细分领域处于小龙头地位。

公司后期产品方面,公司年报披露计划实施"核酸99"战略,新立项项目包括:手足口病病毒检测、白血病融合基因检测、端粒酶逆转录酶基因检测、IDH1/2基因检测、HLA分型、NG、CT、UU、MG、HSV-2、GV、TV和白色念珠菌8联检、GV、TV和白色念珠菌3联检、镰刀型细胞贫血病检测、EB基因检测、泰国地贫项目、SMA基因检测项目、耐万古霉素肠球菌基因检测、幽门螺旋杆菌核酸检测项目、风疹、巨细胞、弓形虫、疱疹四联检、升级版G6PD、HPV-B19、多囊肾基因检测、血友病基因检测、KRAS/NRAS/BRAF、男性不育(NGS)、耳聋+线粒体(NGS)、STR/Y-STR、细胞分选等。

截止2018年末,公司共有17个产品获得国家药监局批准的三类医疗器械注册证书,有6个产品获二类注册证书和26个产品获一类备案证书。以及实施"核酸99"战略,新立项在研产品高达几十个。

2018年HPV检测试剂实现营业收入44012.27万元,同比增长12.76%,公司产品持续保持稳定增长,公司近年新开发产品耳聋易感基因检测、STD检测试剂、地贫基因检测试剂、人巨细胞病毒核酸检测试剂等,实现营业收入8120.01万元,同比增长53.01%,虽然目前新产品推广阶段收入还不高,保持快速增长态势,为未来增长潜力做好铺垫。

3,检验所服务

公司规划25家医学检验所,用于专注于特检的凯普医学检验连锁服务,可为各类医疗机构提供包括理化质谱检验、分子诊断、基因组检验、病理诊断、生化发光检验、免疫学检验等医学检验及病理诊断服务,弥补大部分中小型医院检验科和病理科服务能力的不足,为医院等医疗机构提供全面、专业、低成本、高效率的医疗检验服务,涵盖病原微生物检测、遗传性疾病检测、传染性疾病检测、肿瘤基因检测、个体化用药指导检测等。

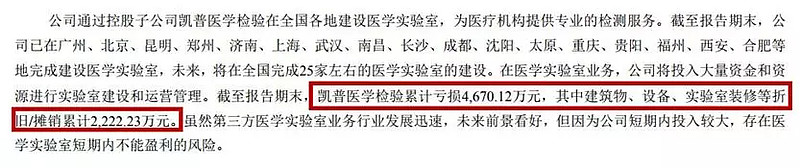

公司已在全国重点省市(含香港)建立20家独立医学检验实验室,截至2018年末,公司已在广州、北京、昆明、郑州、济南、上海、武汉、南昌、长沙、成都、沈阳、太原、重庆、贵阳、福州、西安、合肥等地完成建设医学实验室,目前已有18家(含香港)医学实验室已取得医疗机构执业许可证。

二、行业简析

大家知道,癌症一旦到了晚期,基本上治愈率很低,花费再多的钱,往往也难以治愈,因此发现癌症早期症状,是治愈癌症的前提。

分子诊断目前是提前发现早期癌症最有效的方法,不能帮助患者早发现、早治疗,能够减少治疗费用和提高治愈率。

根据国家癌症中心2017年发布的中国最新癌症数据显示,我国每年新发癌症病例达429万,占全球新发病例的20%,死亡281万例,且呈上升趋势。利用分子诊断技术了解肿瘤患者基因突变的种类与状态从而选择最适合的靶向药物和制定精准治疗方案是肿瘤靶向药物临床使用的必要程序。随着肿瘤靶向药物的推广和发展,分子诊断的需求将进一步增加。

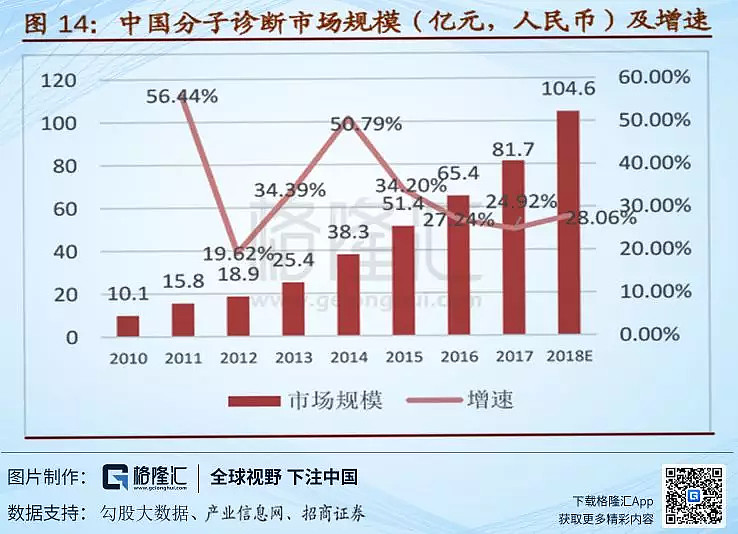

在体外诊断行业众多细分市场中,分子诊断市场增长率高于体外诊断整体市场,是目前体外诊断市场中增速最块的细分子行业,从全球看,近年来全球分子诊断行业年均增速约为13%,高于体外诊断的其他细分领域。而在全球分子诊断保持较好增长情况下,又以我国分子诊断增长速度最快,最近10年年均增速约为27%,增速极快。

根据统计数据和机构测算,2018年我国分子诊断市场规模已经超过100亿,由于我国人口众多,老龄人口逐年增多,预计未来5年,分子诊断市场仍将保持20%以上年均增速,预计2023年我国分子诊断市场规模将达到240亿以上规模,具有广阔的发展空间。

2019年6月4日,国务院印发深化医疗卫生改革,其中要求加强癌症防治,推进预防筛查和早诊早治。随着生活水平的提高,经济的增长,早诊早治越来越受到大家的重视。在政策的扶持,在精准医疗、个性化医疗的大背景下,分子诊断仍将保持高速增长的确定性很大。

三、核心竞争力

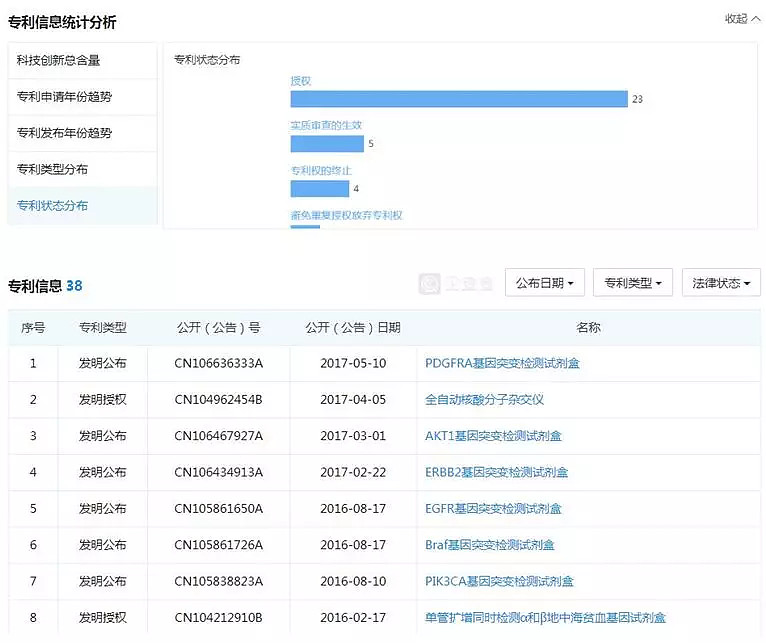

公司是国内分子诊断HPV细分领域,宫颈癌早期筛查领域龙头。开展的"生物芯片的研发及产业化项目"获得国家发改委批准成为广东省战略性新兴产业区域集聚发展的重要试点项目,重点技术专利"人乳头状瘤病毒基因分型检测试剂盒及其基因芯片制备方法"获得第十八届中国专利金奖。公司组建有一支强大的科研技术团队,截至报告期末,公司共有研发技术人员263人,其中博士11人、硕士60人,公司目前已获得发明专利授权23项。

公司已成功研制出广泛应用于医院临床诊断和大规模人口筛查的产品包括HPV检测试剂系列、地贫基因检测试剂系列、STD检测试剂系列、耳聋易感基因检测试剂等,覆盖传染病、遗传病领域,均具有良好的市场品牌。同时,培养了一批经验丰富、技术过硬的技术支持服务团队。

在第三方医学检验领域,公司成立凯普医学检验,在全国重点省市建立第三方医学检验网络。依托公司在核酸分子诊断领域的优势地位,聚焦"肿瘤靶向用药检测、标志物和遗传性疾病基因检测"等特检业务,形成预防医学新网络。

在医疗健康管理领域,公司综合运用在核酸分子检测领域十多年积累的专业技术、产品,以及布局全国重点城市的20家独立医学检验所形成的第三方医学检验服务网络,融合为专注妇幼健康、出生缺陷防控的检测能力提升解决方案,"产品+服务"一体化经营模式,亦形成公司的一大竞争优势。

四、财务分析

营业成本:公司2013年至2018年营业收入持续保持增长,从成本对比收入增长比例看,成本增长匹配收入增长,销售费用总体占成本比例较高,这是医药医疗行业普遍现象。

管理费用:公司管理费用相对较高,员工工资支出较大,控费做的不是很好。

研发费用:由于新会计准则2017年实施,在之前企业研发费用是列入管理费用中,2018年研发投入相对收入增长加快,研发占比主营收入8%,比17年有明显提升,公司正在加大研发投入,与管理层经营评述相符。

财务费用:只有21万,其中利息费用0,说明公司没有向银行贷款,历史上财务费用也很低,历史基本无银行贷款,未使用财务杠杆,财务比较健康。

由于不同行业,公司特性有所不同,我们用上市公司里与凯普主营业务为分子诊断试剂和服务类似的艾德生物做对比,查看是否有异常。

应收账款:公司2018年收入5.8亿,应收账款2.65亿,应收账款周转天数为143.21天,艾德生物2018年收入4.39亿,应收账款1.89亿。两者应收账款占比收入相差不大,凯普周转天数略高于艾德生物。

存货:2018年凯普生物存货4000多万,艾德生物1400多万,两者存货占主营收入比例都不高,减值风险小。

商誉:公司上市至今,未曾溢价并购,因此商誉为0,没有减值风险。

财务数据是用来排雷的,最近两年上市公司频频爆雷,这些爆雷公司大多数主要体现在"四高",商誉高、存货高、应收账款高,以及高存高贷,避免这些现象的公司,基本上可以排除绝大部分的雷。

五、经营分析及估值情况

2018年公司实现销售收入58035.21万元,同比增长21.14%,实现归属于上市公司股东净利润11407.95万元,比上年度同比增长22.39%。公司业绩增长主要来源为:HPV检测产品销售增长稳定,2018年度HPV检测试剂实现营业收入44,012.27万元,同比增长12.76%,销售数量达到466.42万人份,同比增长18.13%;其他检测试剂实现营业收入8,120.01万元,同比增长53.01%;医学检验服务实现营业收入4,600.13万元,同比增长102.13%。

历史业绩概况:从上图公司2013年至2018年经营业绩看,公司连续多年业绩稳定增长,中途2015年出现过短暂增长停滞,但注意下方收入增长当年却保持30.58%增长,而2014年利润增长超100%,因此估计是费用计提原因,使利润集中到2014年去了,其余年份均保持不错增长。

业绩有潜在加速迹象:投资需要细心挖掘细节性的东西,我发现年报披露公司募投项目实现医学检验服务收入4600.13万元,同比增长102.13%,随着项目建成投入,收入快速增长,但是检验服务前期需要场地投入,员工投入,虽然该业务收入高速增长,但是毛利润由于基数低还不足以支撑折旧和工资费用,导致该业务2018年亏损2089万。假如后期检测服务收入继续保持高速增长,能够覆盖住折旧费用和工资,那么该业务扭亏为盈概率较大,从而提供业绩加速可能。

缺点:公司净资产收益率相对较低,一方面受项目前期投入影响,另一方面各项费用率较高。

估值情况:从上图公司历史TTM市盈率估值走势图看,2017年4月公司上市后最高估值82倍,最低估值24倍,若考虑2019年增长,当前动态市盈率估值20倍左右。从上图分水位图看,公司平均中水位42倍,低水位28倍,当前估值处于历史低位,具有一定安全边际。

六、主要看点

1.广阔的市场空间和高速增长细分行业。据预测2019年我国体外诊断整体市场规模有望达到723亿元,分子诊断技术具有精准性、早期预测疾病性,相较于别的体外诊断技术具有速度更快、灵敏度更高、特异性更强等优势,因此分子诊断不但可以广泛应用于传染性疾病、血液筛查、遗传性疾病、肿瘤分子诊断等领域,分子诊断是体外诊断增长速度最快的子领域,分子诊断技术也是未来发展主要趋势,目前分子诊断是体外诊断增长速度最快的细分领域,全球范增速达到14%,据统计国内分子诊断市场年均增速约为27%,约为全球增速的两倍。

2.募投项目带来增长点。公司募投项目全国重点城市(含香港)目前已布局20家独立医学检验实验室,打造第三方医学检测连锁服务,目前建设已基本完毕,目前已有18家(含香港)医学实验室已取得医疗机构执业许可证,报告期内公司实现医学检验服务收入4600.13万元,同比增长102.13%。其中大陆检验所营业收入2469.16万元,同比增长250.71%。但由于前期投入,营收还不够高,折旧费用和人工费用导致亏损中,后期随着收入高速增长,则可能转亏为盈成为利润增长点。

3.国内首创HPV药物。目前,国内虽已有宫颈癌HPV预防性疫苗,但尚无有效治疗HPV感染的药物上市。公司利用在HPV行业积累的技术,2014年开始研发HPV治疗药物"磷酸氯喹凝胶",截至2018年3月取得国家食品药品监督管理总局核准签发《药物临床试验批件》,进入临床试验阶段,如果能成功实现商业化,将打破国外技术垄断。

4.基本面较好。业绩增长较好,负债率低,财务相对健康。公司上市以来,从可查到财务数据,每一年营业收和净利润均保持增长。

七、风险提示

1.股市有风险,投资需谨慎,任何投资不排除亏损风险。

2.黑天鹅风险,股市有时会突发意料之外黑天鹅,就像长生生物,根本意想不到,因此,尽量不要持有一只股,适当分散是避免大起大落活得久的重要方法。

3.大盘系统性风险,股市受多方面影响,如大盘持续下跌,个股往往难以独善其身。

4.作者能力必定有限,难免疏忽,也不排除判断错误,请保持独立客观看待文章。

(免责声明:本文观点仅作为观察参考,涉及个股仅是我的自选观察,不作为您的买卖投资依据,股市有风险,风险自负。)