广联达:手中的鸟和林中的鸟

先说手中的鸟

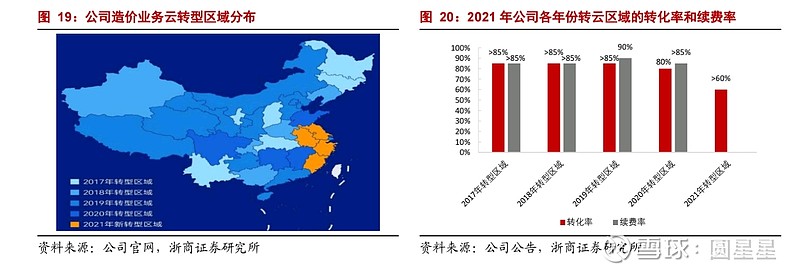

造价业务云化转型及未来稳定增长

造价云转型2021年推进到全国最后4个地区。2022年有望基本全部转云完成。从转化率和续费率指标来看,公司的竞争优势带来的客户粘性保证了云转型的成功,未来造价云的持续成功问题不大。

造价业务是公司立命之本,也是公司继续发展和创新现金流的来源。粗略估计,目前造价业务可以为公司带来20亿左右的净现金流入。

问题来了,未来的造价市场空间还有多大?

公司在调研中估计,造价业务的市场空间在2025年可以达到70亿元。券商研报中的各种估算按造价用户数量和渗透率以及订阅价格推算的数值也差不多在这个空间。

目前造价的收入在38亿,按4年计算,年化增长16.5%。

按公司经营目标,2022年新签云合同40亿元,2021年的这个数值为31亿,不排除短期增速会比16%更高。

再说不确定的数字施工业务(林中鸟)

施工业务

公司为此投入了大量资源,但施工业务一直有点不温不火,感觉没有找到突破的办法。

原因可能有①前期产品在解决客户痛点方面不太行②组织施工业务架构在持续调整,影响了客户拓展。

这两点可能都是对的,但外部投资者很难判断这种影响是否结束,调整后效果如何,还是要看数据变化。

营收从2016年的3.5亿,到2021年的的12亿,复合增长27%。

施工业务的市场容量1400亿,公司5-10年内做到营收100亿元应该不太难。15万项目,每个项目贡献6.7万元即可达标。

公司的目标是2022年施工业务实现30%以上的增长,目标还是比较保守。

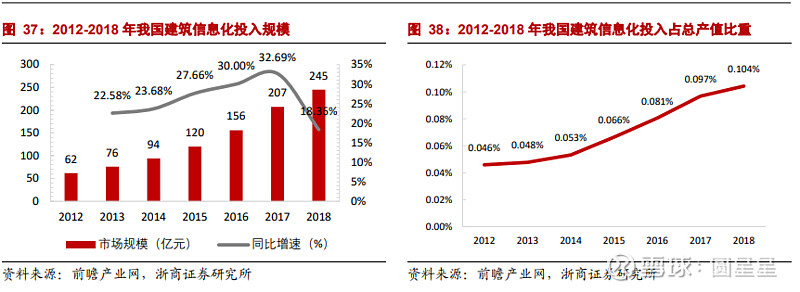

左图也能印证公司的施工业务并没有比整体市场快多少,这和公司的宣传和投入确实不太匹配。

右图是未来的信心所在,建筑信息化从极低水平提升会带来每年千亿以上的市场空间。

广联达具有强大的销售网网络和能力,巨量的研发投入,技术能力也业内领先,还有不断的股权激励,天时地利人和因素都具备,成功的确定性还是比较大的。

估值

按照分部来估值,造价业务3-4年后70亿营收,净利润按40%计算(转型前的净利润率就有30%以上,假设云化后40%不过分),自由现金流28亿,PE给25倍,造价部分的的市值700亿。

施工业务比较难估值,假定3年复合增长30%,营收可以达到35亿,净利润至少可以达到盈亏平衡。这个营收水平和美股施工管理公司Procore2021年的营收5.15亿美元差不多,Procore 目前在纳斯达克市值450亿人民币。简单粗暴施工业务直接和现在的Procore对标,2025年价值450亿。

设计业务不算估值,直接作为安全边际,白送。

那么毛估估3年后的广联达价格1150亿。对比目前的估值600亿可以实现翻倍。(个人拍脑袋,完全不可信,切不可作为投资建议

首发:原来自由 公众号

本文完。