| 发布于: 修改于: | 雪球 | 转发:29 | 回复:9 | 喜欢:3 |

近期LED芯片又涨价苗头。

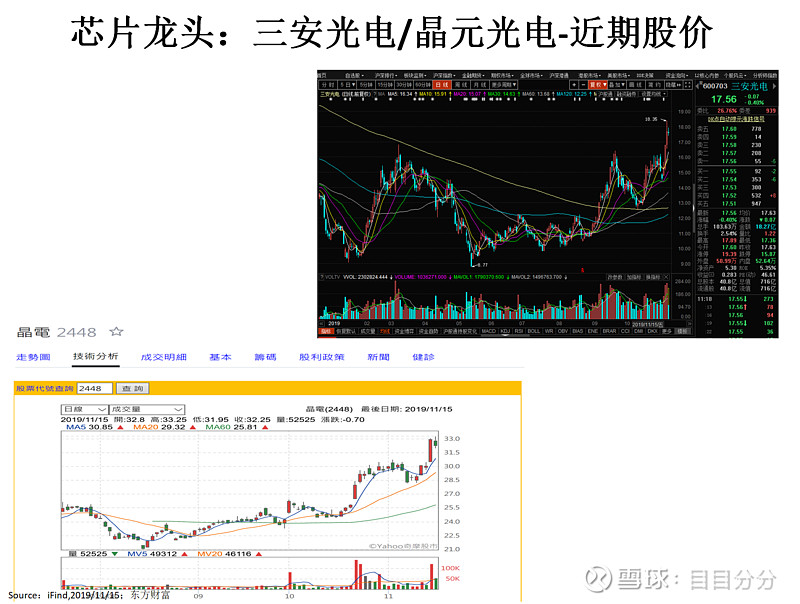

其一:除去龙头三安、华灿其他厂商库存基本消耗差不多。

海外晶电、日亚等龙头2017年开始转向mini/MicroLED和VCSEL,传统产品库存再消化,保持较低库存。

其二:行业方面目前:芯片缓解整体估值较贵,但是行业处于拐点。

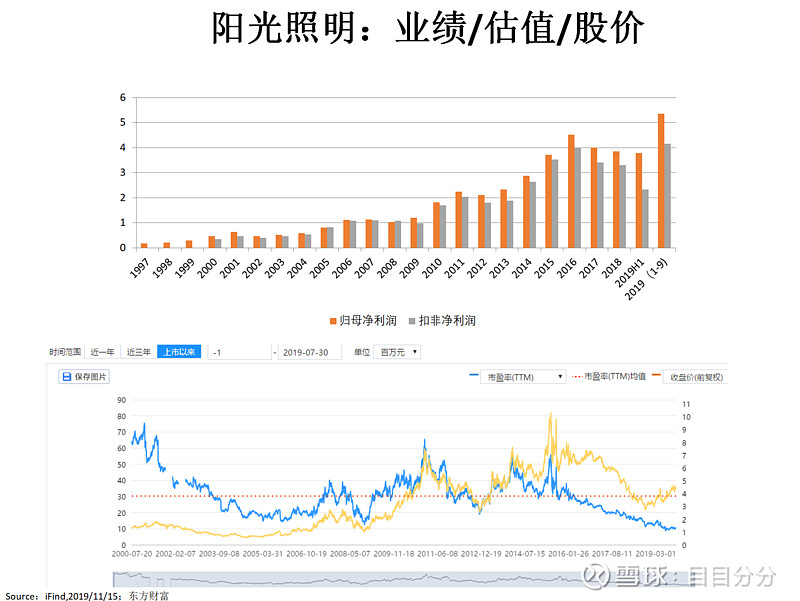

其三:封测端--聚飞、国星等估值便宜,应用端洲明科技、利亚德等估值便宜都在15-20PE.照明端--估值再10-15PE,得邦照明、阳光照明、光莆股份等。

其四:MiniLED加速行业拐点来临。新的利基市场应用加速,晶电、三安、聚飞、国星、兆驰等具有具有批量供货能力。

miniLED户外显示屏--利亚德、洲明科技、奥拓电子等已经有出货,MiniLED背光电视TCL、三星等加速推进,高端开卖,下半年中尺寸苹果加入。

此外疫情加速中小企业淘汰,去产能。

板块逻辑:

需求面:持续回升--显示屏(更换新周期)、背光(需求提升+新技术)、照明(全面渗透阶段)、车用(智能化,网联化加速)

供给面:行业持续整合,淘汰落后产能。

产业链:最受益为封测端,其次是应用端照明、显示等。

芯片端预计2020H2回暖,设备和材料端预计优于芯片端一个季度。

目前板块业绩拐点确定。

获利能力明显改善。

光莆股份、阳光照明、得邦照明;聚飞光电、兆驰股份;洲明科技、奥拓电子等业绩全年大概率历史新高。

1-9月很多公司业绩以及已经超过历史全年高点了。

估值和股价处于地位较多,只有光莆股份股价持续新高。