周末谈三只有意思的转债。

谈之前,先来回顾周五通裕转债(SZ123149)上市的情况。开盘130元毫无悬念不需要讨论,开盘前我就在131元附近委托买入,遗憾的是14:57复牌价格是132元,高于我的委托价最终没有成交。如果成交了的话,我应该会在尾盘集合竞价选择卖出。当然,世上没有如果……

1 小康转债

周四晚,我刚刚谈到了小康转债(SH113016)。

话音未落,周五小康股份公告就说小康转债的转股价格由16.96调整到20.17元。这样一来,小康转债的转股价值瞬间就由435.97元变成366.58元,降低幅度为15.91%。这就意味着明天小康转债大概率会出现开盘价跌幅超过10%的局面。

如果持有小康转债的投资者,周五看到了我的文章,就有可能避免这个损失。这不是我第一次提醒定增导致的转股价值变化,不晓得你们还记得湖盐转债么,只不过湖盐是转股价值大增,而小康则是转股价值大减。造成两者不同结果的关键在于定增价格,理论上定增价格低于转股价,对可转债是利好,反之则是利空。

这里还需要强调的是,这次定增一结束,小康转债同时调整转股价格,与之前先公布定增再调整转股价格的惯例不同。这样其实对可转债投资者并不公平,因为他们并不了解定增的价格、数量以及对可转债造成的具体影响。

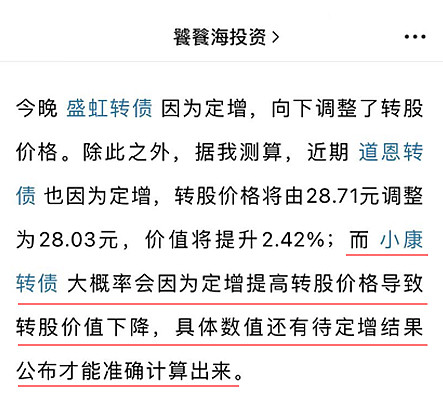

(就在刚刚,道恩转债(SZ128117)发布公告,就像上图中我说的那样,转股价格调整至28.03元 网页链接),一切尽在掌握……

2 同和转债

周末同和转债(SZ123073)宣布强赎。目前约9%的溢价将使可转债持有者蒙受额外的损失。上个星期高澜转债宣布强赎时,也有9%的溢价,一周过去,溢价全部抹平。对于溢价的转债,我的看法是,但凡可转债公告还有5天就符合强赎条件,那就得小心了。君子不立危墙之下,先退出来观察是最基本的纪律。

3 鹤21转债

最有意思的是鹤21转债(SH113632)下修过程中的小插曲。之前有粉丝问我,“海锅,如果有这么一个公司,先宣布下修,然后大股东这个大聪明,利用利好抛售可转债,赚的盆满钵满,最后股东大会投否决票咋办,这违规么?”

我的答复是:合理利用规则,你除了对他致以礼貌的问候,别无他法。但这个答复是理论上的,就像爱因斯坦的相对论,总需要实例来印证。这一次仙鹤股份就完美的给我们演示了这个问题的前半截 —— 头一天宣布下修,第二天大股东立马减持。

不过,由于第四大股东利用利好消息,这一把直接将手里的可转债全部减持完,因此他也就拥有下修的投票权,可以说能否通过下修,他就是关键人物。如果说他投反对票导致下修不通过,我是打死也不相信的,除非作为公司董事的他想被董事长日决。

Ø新债申购:NO.67 高测转债(SH118014),对应股票:高测股份(SH688556)

(1)公司概况:主要从事高硬脆材料切割设备和切割耗材的研发、生产和销售。主要产品为高硬脆材料切割设备、高硬脆材料切割耗材、轮胎检测设备及耗材等三类,其中高硬脆材料切割设备、高硬脆材料切割耗材主要应用于光伏行业硅材料切割领域,轮胎检测设备及耗材应用于轮胎成品检测领域。

研发新品积极向下游硅片切割加工环节进一步延伸,推进金刚线切割技术在光伏硅材料、半导体硅材料、蓝宝石材料、磁性材料等更多 高硬脆材料加工领域的产业化应用。

客户包括隆基股份、中环股份、保利协鑫、 晶科能源、晶澳太阳能、天合光能、阳光能源、美科股份、京运通、通威股份、 东方希望、高景太阳能等光伏企业。

(2)转债概况:总规模4.83亿元,评级A+,转股价值104.59元。

(3)存在风险:主要客户集中度高。

(4)估值对标:帝尔转债。

(5)总体印象:质地较好,有光伏概念。

(6)认购情况:,控股股东(持股占比25.63%)将积极认购,第二大股东铁定放弃认购,预估股东配售率为70%。

(7)中签测算:网上每户中0.01签(79中1)。

(8)价格估算:我认为可能区间为137—139元。

(9)结论:我会全力申购。

Ø明日新股:无。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。