今天是周末,收盘以后,沪深两地交易所不约而同的出台了《关于可转换公司债券适当性管理相关事项的通知》。全文如下:

各市场参与人:

为保护投资者合法权益,维护证券市场秩序,根据《可转换公司债券管理办法》等相关规定,经中国证监会批准,上交所(深交所)现就上市公司可转换公司债券(以下简称可转债)适当性管理相关事项通知如下:

一、会员应当建立可转债适当性管理制度,评估投资者的风险认知程度和承受能力,向投资者全面介绍可转债特征和制度规则,充分揭示投资风险。

投资者应当充分知悉和了解可转债相关风险事项、法律法规和本所业务规则,结合自身风险认知程度和承受能力,审慎判断是否参与相关业务。

二、个人投资者参与向不特定对象发行的可转债申购、交易,应当同时符合下列条件:

(一)申请权限开通前 20 个交易日证券账户及资金账户内的资产日均不低于人民币 10 万元(不包括该投资者通过融资融券融入的资金和证券);

(二)参与证券交易24个月以上。

本通知施行前已开通向不特定对象发行的可转债交易权限,且未销户的个人投资者,不适用前款规定。

三、普通投资者参与向不特定对象发行的可转债申购、交易的,应当以纸面或者电子方式签署《向不特定对象发行的可转换公司债券投资风险揭示书》。

四、参与向特定对象发行的可转债转让的投资者,应当为符合《证券期货投资者适当性管理办法》规定条件的专业投资者。

五、上市公司控股股东、实际控制人、持有5%以上股份的股东、董事、监事、高级管理人员参与本公司可转债申购、交易、转让的,不适用本通知第二条至第四条的规定。

六、会员应当认真落实本通知各项要求,尽快完成相关技术改造。在技术改造完成前,会员应当通过合理方式办理可转债权限开通,确保投资者权利不受影响。

七、本通知自2022年6月18日起实施。本所其他业务规则与本通知规定不一致的,以本通知为准。

特此通知。

这份可转债新规石破天惊,其意义非比寻常。下面我来谈谈自己的感受:

1.新规对于沪深两市要求趋于一致。显然沪深两市提前沟通协调达成了共识,未来沪深两市可转债的交易规则还会渐行渐近,直至高度一致。

2.老人老办法,新人新办法。前后的划断时间就是6月18日,新的女朋友将不再受宠。简单地说,之前能申购可转债的都可以继续这个游戏,还没入场的,开始,等到6月18日太阳升起,将是一个新世界。而古人早已看穿了这一切,正所谓:茕茕白兔,东走西顾,衣不如新,户不如故。

3.可转债对于新人加入的门槛是10万元,两年。这和创业板开户条件一致,未来更多是存量市场,可转债打新人数快速膨胀的问题将彻底解决。未来很长一段时间,1200万户将是可转债打新的一个极限值。机构户不在此限制范围内。

有人说,这一条将严重制约可转债交易的参与人数,我倒觉得难免小题大做了。毕竟目前已经有1200万户具备资格,况且相同条件的创业板目前也有1100万的活跃账户。至于新债破发,更是杞人忧天。

4.可转债参与者的增量将大幅缩减。这次可转债新规的目的我觉得有:第一,遏制可转债炒作风潮屡禁不止的情况;第二,限制那些只想赢不想输的懵懂小白;第三,明后年,大概率还会有沪深可转债更加完善的管理办法颁布。其中第一个方面我觉得是最主要的因素。

5.对于下周一可转债市场的影响。我觉得短期来看,整体没有大的影响。未来,让我们接着奏乐,接着舞。但对于即将进入转股期的妖债,将是迎头一击。例如X市转债。

这就完了?并没有!

随着准入资格的变化,今天沪深两市还公布了《可转债交易实施细则(征求意见稿)》,其具体实施时间还未确定。其主要内容包括:

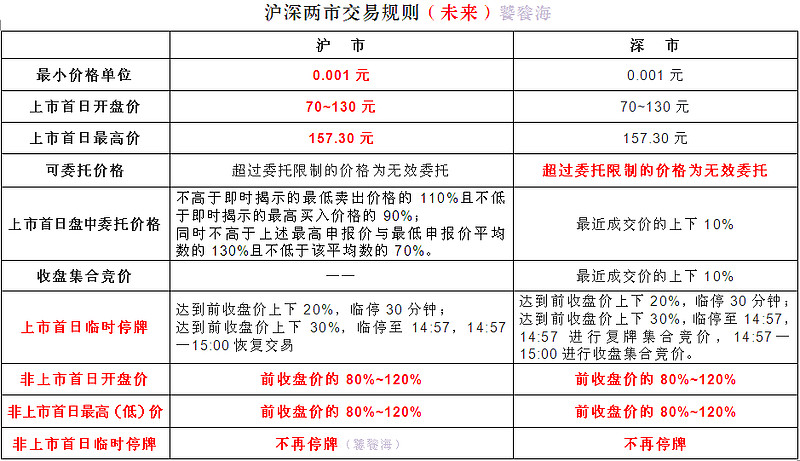

1. T+0的基本制度不变;

2.可转债最后一个交易日,脸上标注佐罗的印记——“Z”

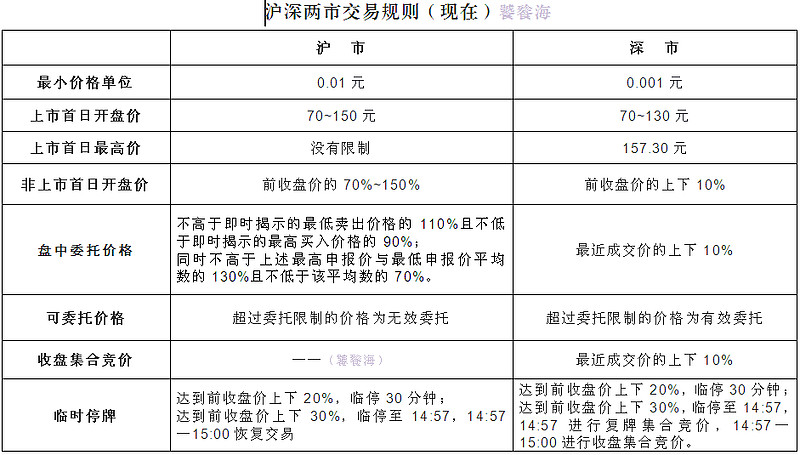

3.沪深两市对首日涨跌幅限制趋于一致。即三档临停:120元——130元——157.30元。不同之处在于14:57—15:00的这三分钟,沪市是连续交易,深市是集合竞价。不过要是触发157.30元的话,两个市场就差不多了。不过可以预见:可转债上市初期的波动幅度将被压缩。

4.沪深两市可转债的最小计价单位一致。沪市最小计价单位从0.01元调整为0.001元,向深市靠拢。

5.从上市第二天起,设定涨跌幅限制:上下20%。两市最高(低)有效委托价格均是昨收盘价的上下20%,可转债将不再临时停牌。创业板(科创板)可转债,其停牌规则与正股几乎一模一样。在这里我有个疑惑,这条新规不是与之前债券不设涨跌幅的规定相悖了么?

6.深市超过价格限制的申报由暂存变为无效,这一点深市向沪市靠拢。

7.沪深两市可转债上市后,在大盘指数不变的前提下,小盘次新转债短期炒作的最大容忍度大约是300元左右。一旦达到,则面临类似永吉转债的停牌核查。所以今后新债炒作到达300元左右时,将是一个坎。

8.对于妖债来说,随着交易龙虎榜的公布与临时限制措施的推出,暴涨暴跌被限制,流动性也被大大限制,而一般的转债则不受影响。

最终感受:在我看来,可转债的交易规则修改遵从了“两个一致,两个强化”的原则。

两个一致:一是沪深两市可转债交易制度基本一致,二是可转债与注册制股票交易规则基本一致。

两个强化:一是强化过度投机监管;二是强化风险提示。

这也从侧面提示,未来主板股票向注册制转变的趋势不可逆转。今天发布的一个交易资质通知(6月18日开始实施)和一个征求意见稿(实施时间待定),短期看空,长期我不知道。

最后用表格总结一下:

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。