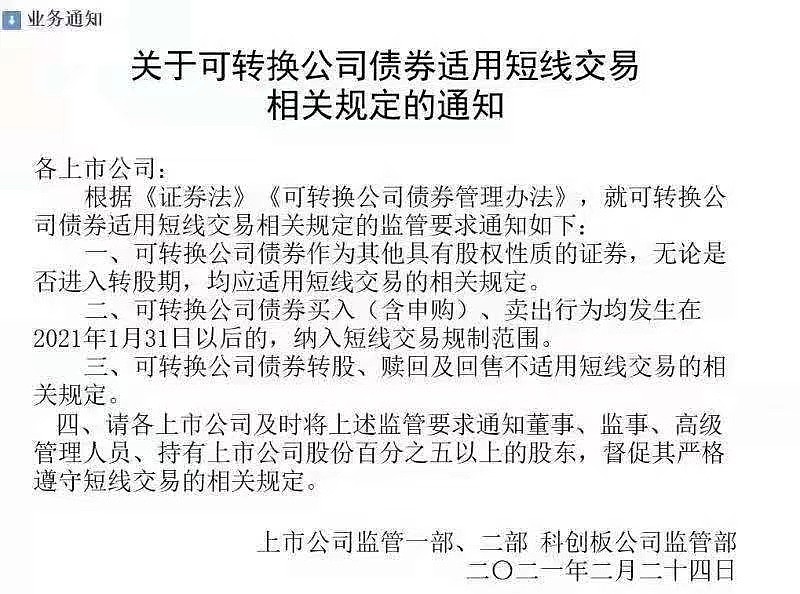

一切的源头来自于下图。

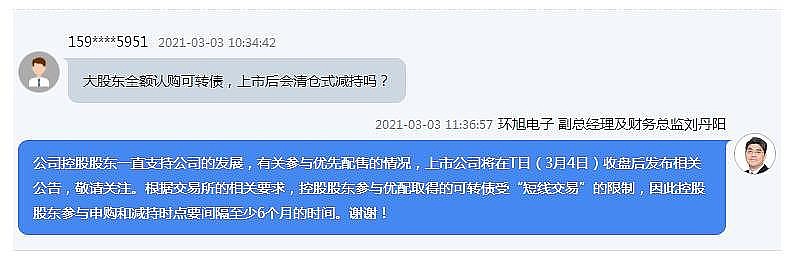

之前我对该消息不置可否,因为这条消息没有证实,直到环旭转债发行路演的问答环节。

这个消息其实对参与可转债申购的所有参与者来说,都是影响极为深远的一件事情。我来分析一下这条规定对于各个参与者的影响。

Ø 对于持股5%以上的股东

1.参与配售后,6个月内不得卖出;

2.资金紧张的大股东,一般情况下会放弃通过质押股票配售可转债;

3.之前普遍的利用过桥资金参与配售的做法将大为减少;

4.大股东全额参与配售,往往提示该转债质地较好,而大股东放弃配售,往往代表其对公司质地的真实认知和态度;

5.大股东放弃参与配售的,其短期维护可转债价格的动力不足,可转债在存续期前几年下修积极性将大为降低;而大股东大比例参与配售的,符合下修条件的,其下修可能性将有所增加。

Ø 对于持股5%以下的股东

只要不是大股东的一致行动人,其申购和卖出和以前相同,不受短线交易规则的限制。

Ø 对于可转债申购者

1.总体来说,网上可供申购的可转债数量将大幅增加,可转债的中签率将大幅提高(平均计算将提高1倍以上);

2.可转债打新的单户收益可能有所增加;

3.可转债上市价格与实际价值间发生偏移或者波动的可能将加大;

4.由于新债上市后短期内不再有大股东抛售对市场的压力,因此新债的炒作可能会再次出现,尤其是发行量在2亿元以下,大股东未参与配售的可转债。

Ø 对于券商包销的可转债

无论包销可转债的比例是多少,均不受短线交易规则的限制。

总的来说,我认为对散户是中性偏利好。有人担心在市场环境较差时,该规定会导致发行失败,我觉得这个担心是多虑了。但新规对大股东利益的影响是否会严重影响上市公司发行可转债的积极性,还有待进一步观察。