Ø 日升转债(SZ123095)吃瓜

今天最大的瓜莫过于东方日升(SZ300118)宣布可转债中止上市的消息。本来含泪计提的200元损失,居然神奇的回来了。我要感谢天,感谢地,感谢学校,感谢校长,感谢我们班的楼层不高!

眼见兜里的33亿还没揣热乎,这下又要重新掏出来,这下有些人终于品尝到了社会主义铁拳的滋味。不过我更感兴趣的是监管层发布的监管函中提到的 :“对公司发行可转债前,相关发行文件中关于符合发行条件的表述是否存在虚假记载、误导性陈述或重大遗漏”的追问。

如果说1月20日发行之日,公司知道去年4季度的经营业绩而继续发行,那么就涉及误导性陈述或重大遗漏;如果公司1月20日完全不知道去年4季度的经营业绩,那么一定会有人问,整个四季度公司管理层在干嘛,这个恐怕难逃日常管理失职的嫌疑。

总之,左边是坑,右边是坎,东方日升你们自己选一个跳吧。

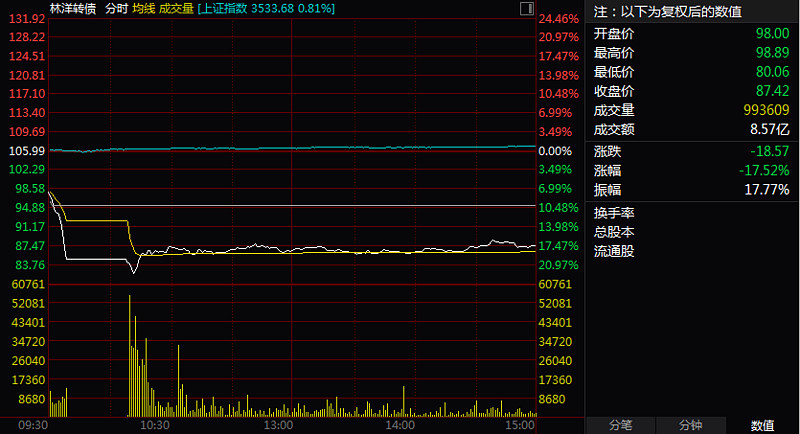

Ø 林洋转债(SH113014)暴跌

受董事长被留置消息影响,林洋能源今天开盘跌停,林洋转债跌幅一度超过20%,收盘时跌幅为17.52%,预计明天正股仍将跌停。

今天林洋转债收盘价是87.42元,而9个月后,转债将进入回售期,如果转股价值仍低于70元,可转债持有者就能以100元+当时利息的价格回售。看起来这是天上掉馅饼了,不过我觉得还是要谨慎一点。毕竟这事对公司经营有多大影响还未曾可知,而且期间公司还可以用下修的手段来避免回售发生。所以这里还是存在很多不确定性。

Ø 鸿达转债(SZ128085)折价

鸿达转债午后随着正股突然拉升而暴涨,之前他就是低价格+低溢价的代表。这表示他既有强债性也有强股性,风险也很突出,那就是债券违约。低评级的强债性叠加强股性就意味着在价格低位仍然会随着正股出现暴涨暴跌。

虽然鸿达转债折价2.71%,但几乎无法融券套利。一旦明天正股低开幅度超过2.5%,今天尾盘参与者将出现亏损。

Ø 明电转债(SZ123087)下修

昨天我在《可转债送钱了》网页链接 说什么来着——“总体来说,目前不少可转债已经有投资的价值,不管你们说现在是债底+股性也好,还是股底+债性也罢,反正我觉得未来一段时间,可转债下修的例子会越来越多,可转债的底部也将逐渐清晰起来。”

这不,瞌睡一起,枕头立马端了过来。明阳电路这个同志还是不错滴,政治觉悟很高,急领导所急,想领导所想,很给我面子 。投桃报李,明天要是还在94元以下,我买10张!

可转债不想还钱并不可怕,可怕的是他想还钱。电气转债白玩了6年,最后还了14亿,这样的转债,呸!

Ø 凯龙转债(SZ128052)强赎

有件事我不得不佩服自己一下。从故纸堆里把发黄的旧作翻出来,这一篇《谁是下一个泰晶转债?》网页链接 里提到了妖债中最容易被强赎的四大神兽——尚荣、晶瑞、特发和凯龙。继上周特发宣布强赎后,今天凯龙接过了红旗,把投机者永久的留在了山顶上站岗。

数据来源于:集思录

77%的溢价,我只能提前预告明天的剧情:两次临停,下跌30%进入最后三分钟集合竞价。收盘集合竞价期间不会再连续两次下跌10%。

四大神兽中仅剩下尚荣和晶瑞。目前看,尚荣已完全脱离了双高的范畴,目前仅剩下晶瑞独自站岗。我就想问问晶瑞转债:

你,怕不怕?

风险提示:本文所提到的观点仅代表个人的意见,不作为投资建议。所涉及标的不作推荐,据此操作,风险自负。