千禾味业(第8周04.13-04.19)——不荐股,只描述。

千禾味业,成立于1996年,位于四川峨眉山,发家于焦糖色业务,2014年发力下游调味品业务,2016年登陆上交所,2018年可转债募资,两次募资使调味品产能高速扩张。上市拿钱后渠道铺网全国,2016-2018年主营成长性良好。

2019年全年营收/归母净利13.55/1.98亿元,同比+27.19%/-17.40%;扣非后归母净利润为1.83亿元,同比+17.85%。2019Q4单季营收/归母净利润为4.25/0.61亿元,同比+33.19%/-6.99%。主营业务并未实质下滑。

表:2019年年报财务科目

本公众号主要共有三种研报类型:第一,是深度分析,涉及估值测算及投资建议;第二,年季报解读及跟踪;第三,招股说明书拆分。本文是第二种研报类型。

一、经营情况

(一)产品:主营转向调味品

(二)区域:立足西南,东出全国

(三)渠道:西南强终端,全国广铺网

二、瞅护城河

1、品牌力:主打“零添加”概念

2、产品力:氨基酸态氮含量较高

3、渠道力:经销商数量已超中炬

正文

一、经营情况

(一)产品:主营转向调味品

1、品类:调味品、进;焦糖色、退

先看结构:

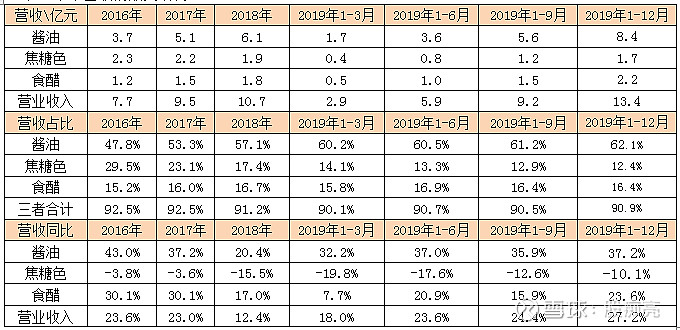

千禾产品,两大系列:1)“千禾牌”调味品:以酱油、食醋、料酒等为主;2)“恒泰”牌食品添加剂:以焦糖色为主。2019年酱油、焦糖色、食醋三大业务营收占比90.9%。

2012年焦糖色营收占比52.3%,2019年萎缩至12.4%。2012年酱油+食醋营收占比31.7%,2019年营收占比增至78.5%。调味品、进,焦糖色、退。

千禾专注聚焦零添加发展战略,坚定以零添加产品为核心的品类战略。2019上半年食醋品类中零添加系列占比达80%,酱油品类中零添加系列占比60%。而有机系列价位最高,用以巩固高端品牌形象。

表1:千禾味业产品系列及价格分布情况

数据来源:京东商城2020.04.19

再看增长:

2019年公司酱油/食醋/焦糖色业务实现营收8.35/2.20/1.67亿元,同比+37.2%/+23.6%/-10.1%。酱油营收持续保持30%以上增长、焦糖色营收持续下滑。

表:千禾营收的品类结构

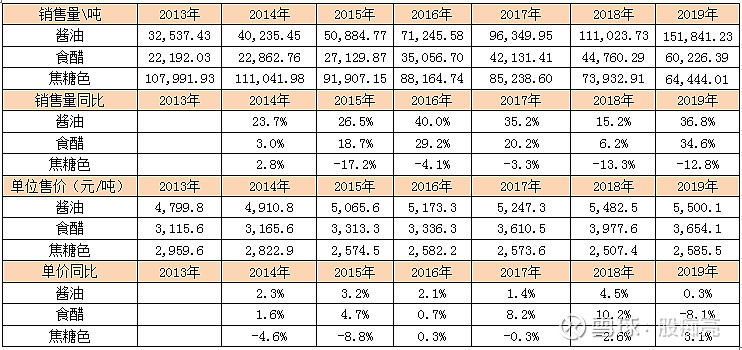

2、价量:酱油,量猛增价稳;食醋,量猛增价跌

再对营收作量价分解,可知:酱油,成长性最好。食醋次之;焦糖色是拖累。

(1):酱油:2021年销量或较2018年翻两倍

根据表1,千禾酱油的产品定位高端,价格主要集中在16-30元/500ml价格带,而出厂价格偏低\2019年出厂价5500.1元/吨(海天酱油5355.5元/吨,中炬酱油6465.8元/吨),留给中间经销商利润空间较大。2019年千禾酱油销量增长36.8%,单位售价增长0.3%。酱油走量而价格平稳。

至此截至2018年底,千禾酱油产能12万吨。2018年上半年公司发行可转债募资3.56亿元用于建设年产20万吨酱油+5万吨食醋生产线项目(项目总投资5.39亿元),项目分为两期:第一期为10万吨/年酿造酱油生产线建设,已于2019年6月投入使用,至此酱油产能达到22万吨。第二期10万吨/年酿造酱油+5万吨/年酿造食醋生产线建设,预计2020-2021年完成,届时酱油产能32万吨。按2018年产能利用率95%*产销率97.17%,届时销量将较2018年翻两倍(2.66倍)。当然,新产能能否消化并保持毛利率,存在不确定性。

(2):食醋:2021年销量或较2018年翻一倍

千禾食醋2019年出厂价3654.1元/吨(2018年恒顺食醋7607.85元/吨),千禾有机系列定价低于恒顺有机醋(49元/300ml);千禾窖醋系列(12.8-29.8元/500ml)定价也低于恒顺高端醋。千禾2018年食醋提价10.2%,销量仅增6.2%;2019年食醋单位售价降-8.1%%,销量猛增34.6%。——千禾食醋的竞争战略,需观察。

截至2018年底,千禾食醋8万吨。千禾2019年8月以1.5亿元收购恒康酱醋100%股权,打入镇江香醋。恒康酱醋2018年营收4946万元,食醋产能5.3万吨。若千禾可转债二期产能如期释放,预计2021年底食醋产能13万吨。按2018年产能利用率56.5%*产销率99.04%,届时销量将较2018年约翻一倍(0.9倍)。同样,产能消化进度需观察。

(3):焦糖色:

焦糖色营收2015-2019年持续下滑,没看头。

表:千禾营收的量价分解

3、单位成本:酱油与海天相近,食醋远低于恒顺

2019年营业成本率53.8%,同比降0.5%。其中,酱油单位成本略降1.3%。食醋单位成本增37.3%。

(1):酱油单位成本,2019年略降1.3%。

2019年千禾酱油吨成本2620.7元/吨,略降1.3%。相较海天酱油2574.2元/吨,千禾2019年成本控制略差一点点,主因是千禾单位制造费用增加较多。

拆分成本细项:海天单位直接材料成本明显高于千禾。海天的原材料主要是大豆、豆粕(比例约1:1);千禾原材料主要是豆粕与小麦(约4:1),大豆成本约是豆粕的1.2倍,大豆成本约是小麦的1.6倍,这样使得海天的单位原材料成本较高。

同时,2019年千禾单位制造费用增加8.4%,而海天降低9.0%。自动化规模较高,是海天单位制造费用明显低于千禾的原因,此海天的优势所在。

图:千禾酱油VS海天VS中炬,吨成本拆分

(2):食醋单位成本,2019年增加37.3%。

2018年千禾食醋吨成本2577.6元/吨,增加37.3%。

千禾吨成本远远低于恒顺(当然出厂价也相对较低)。拆分成本细项:成本构成占比,千禾与恒顺相似,千禾单位直接材料占比73.5%。恒顺醋以糯米为原材料,千禾是大米、麦麸,约1:1。

图:千禾食醋VS恒顺,吨成本拆分

4、毛利率:升

千禾营收结构中调味品占比提升、焦糖色占比下降,2019年公司毛利率46.2%\同比提升0.5%。酱油、食醋、焦糖色2019年毛利率分别为50.3%、47.1%、26.9%,相较2018年分别提升0.1%、-5.3%、1.6%。

食醋毛利率下降5.3%的原因很明显:1食醋单位成本2019年增37.3%。2食醋单位售价2019年降8.1%,加大促销力度(与此印证:2019年销售费用细项的薪酬、促销及广告宣传费、运费同比+35%/+51%/+46%)。

图:千禾三大产品毛利率走势

(二)区域:立足西南,东出全国

千禾调味品业务始于西南,2019年西部营收仍占公司总收入52.6%。2013年开始开拓西南地区以外市场。

2019年西部区域营收7.1亿元,同比13.8%;重点培育的东部、北部和中部区域收入分别为2.7/1.7/1.0亿元,同比+52.7%/+48.4%/+75.0%,均增速较快,省外市场加速渗透。只是南部2019年营收0.9亿元,仅增7.8%,应是海天\中炬大本营所致。

表:千禾营收的区域结构

(三)渠道:西南强终端,全国广铺网

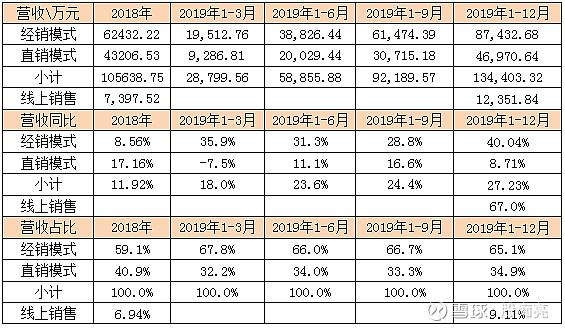

千禾两大品类的销售模式不同。

当前千禾调味品的销售由零售事业部、餐饮事业部、电商事业部和四川吉恒负责,食品添加剂的销售由各子公司的销售部门负责。

千禾调味品销售,主要销售渠道包括零售渠道、餐饮渠道、电商渠道等,主要购物场所为KA超市、中小连锁超市、农贸副食干杂店、农贸市场、电商平台等。千禾成立了零售事业部、餐饮事业部、运营部、品牌部等,零售事业部、餐饮事业部负责调味品销售网络拓展和产品销售;品牌部负责品牌建设规划和实施;运营部负责处理订单、售后服务、客户资料管理、营销人员绩效考核等后勤保障工作。

千禾焦糖色销售,采取贴近原料供应地、贴近销售市场的思路全国布局建立了潍坊恒泰、柳州恒泰,丰城恒泰。各公司销售部负责所在片区的客户维护、客户开发、经销商支持和管理。千禾焦糖色销售,以直接面向下游大、中型食品生产企业的直销为主,也通过经销商将产品销售给较小的下游食品生产企业。

截止2019年末,千禾经销商增至1140个,西部/东部/北部/中部/南部分别为499(+54)/187(+72)/216(+56)/153(+90)/85(+20)个。重点布局指向二级城市、百强县和人口大县。

表:千禾经销商的地域结构

千禾销售模式分为经销模式、直销模式两种,2019年经销模式营收占比65.1%、直销模式营收占比34.9%。而恒顺醋业、中炬高新直销模式营收占比不足2%,千禾直销模式占比较高是焦糖色与调味品销售模式不同造成的。

另外,线上销售2019年1.2亿元,同比增67.0%,营收占比增至9.11%。

表:千禾营收的渠道结构

二、瞅护城河

1、品牌力:主打“零添加”概念

2008年千禾避开竞争激烈的中低端酱醋市场,推出头道原香系列,正式进入零添加酱油市场并定位于16-30元/500ml的价格地带,而彼时酱油市场价格带集中在5元/500ml区域,由此确立高品质健康品牌定位。

2018年,千禾更加明晰了“千禾零添加酱油,0添加剂,天然好味道”的品牌定位,并在2018年11月底全国开始统一升级包装,强化零添加概念,提升品牌整体形象。

2018年年报称:“专注聚焦零添加发展战略,坚定以零添加系列产品为核心的品类战略,坚持高鲜酱油为辅的产品策略”。而在2019年年报称:“专注聚焦零添加发展战略,坚定以零添加产品为核心的品类战略”。去掉了“坚持高鲜酱油为辅的产品策略”的表述。

2、产品力:氨基酸态氮含量较高

酱油品类的产品档位具备较为明确的划分,每100G的氨基酸态氮含量是产品等级的一个重要划分标准。中国调味品协会数据显示,特级酱油的氨基酸态氮含量要达到0.8g/100ml。千禾当前坚定以零添加系列产品为核心的品类战略,以避开竞争较激烈的高鲜产品。相较而言,千禾味业下属御藏本酿180天氨基酸态氮含量高于竞品。

表:零添加类酱油产品一览

资料来源:渤海证券

3、渠道力:经销商数量已超中炬

2015年末千禾共有354家调味品经销商。到2019年末经销商增至1140个。千禾经销商数量上升很快,2019年6月末已经超过中炬高新(中炬975个),但是,千禾的单个经销商的营收金额相对较小。

表:单个经销商营收金额比较