丸美股份(第八周11.18-11.24)——不荐股,只描述丸美股份,产品以护肤品为主。2002年推出“丸美”品牌,定位中高端市场,打造经典国货眼霜;又通过布局大众化妆品品牌“春纪”、时尚彩妆品牌“恋火”持续扩大品牌受众范围。

眼部护肤应是一个好赛道,可以想象,如果朱茵这张经典剧照,如果出现鱼尾纹,那美感就失去了。美人迟暮,应是刚需。

2019年1-9月丸美营收8.15亿元,同比增长14.77%;归母净利润3.59亿元,同比增长52.26%。Q3单季度营收3.97亿元,同比增21.28%;归母净利润1.03亿元,同比增150.62%。单季度看,2019年Q1/Q2/Q3单季度营收3.65/4.5/3.97亿,同比增8.9%/14.4%/21.3%,收入持续提速。

一、产业赛道

二、经营情况

(一)品牌:丸美为主

(二)品类:膏霜乳液、眼部护肤为主

(三)渠道:经销或电商为主

三、管理结构

四、瞅护城河

一、产业赛道

行业趋势:2018年中国化妆品行业规模达到4000亿,化妆品中高端领域增速最快,且化妆品的消费天然的具有不可降级、不可逆性。护肤品为最大细分市场(2017年占化52.62%),2012-2017年年均复合增长率8.02%,2018年规模为2121.85亿元。欧睿预测,至2022年其市场规模将达到2,437亿元,2018年至2022年年均复合增长率为6.58%。彩妆市场2018年销售规模428亿元,同比增长25%\增速也较高。

竞争结构:2018化妆品CR10不足50%,护肤品CR10为45.62%。国外品牌占主导,国产品牌市场占有率提升。其中:眼部护理市场属于离散竞争型,行业集中度不明显,前10品牌只抢占了21%市场。中高端眼部护理已被欧美日品牌强势占领,丸美以精准卡位中高端价格优势排行第三。

二、经营情况

(一)品牌:丸美为主

丸美股份旗下拥有“丸美”、“春纪”和“恋火”三个品牌,“丸美”品牌(2002年)以“专注眼部护理”为开发宗旨,旨在为知性女性肌肤综合需求提出护肤方案;

“春纪”品牌(2007年)以“天然食材养肤”为理念,旨在为青春女性打造天然护肤方案;2019年9月,春纪推出新品“新梅体”系列,未来将会打造出更多具有互联网基因和社交属性的产品。

“恋火”品牌(2017年)以“自信时尚”作为核心内涵,旨在为消费者提供优质高效的彩妆产品,诠释女性内在的热情和美丽。

表:丸美股份三大品牌

分品牌来看,主品牌“丸美”是营收主要来源,2018年营收14.04亿元,贡献营收89%+;春纪品牌同类竞品较多,近年来渠道调整等因素使得增速放缓,2018年营收占比9.06%。恋火于2017年收购,目前体量较小。预计主品牌丸美收入增速加快,春纪、恋火品牌仍处调整中。

表:丸美营收的品牌结构

(二)品类:膏霜乳液、眼部护肤为主

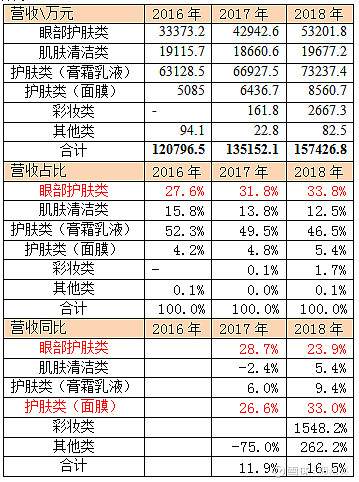

丸美股份主要产品可以分为眼部护肤类、肌肤清洁类、护肤类(膏霜乳液)以及护肤类(面膜)、彩妆及其他类。先看结构:

2016-2018年各品类营收占比相对稳定,护肤类(膏霜乳液)及眼部护肤类产品占比较高。2018年护肤类(膏霜乳液)营收7.32亿元,营收占比从2016年52.3%持续下滑至2018年46.5%。2018年眼部护肤类营收5.32亿元,从2016年27.6%持续提升至2018年33.8%。

2019年Q3单季度眼部、护肤、洁肤类实现收入1.43、1.91、0.55亿元,占收入比为36.7%、49%、14%,眼部产品收入占比相比2018年末提升2.92%。

再看增长:眼部护肤类产品和面膜类产品增速较快,2017-2018年眼部护肤类营收分别同比增长28.7%、23.9%,2017-2018年护肤类(面膜)营收分别同比增长26.6%、33.0%。招股书称:“主要系新产品的市场反响良好”。

表:丸美营收的品类结构

对营收作量价分解:

各品类营收增长主要依赖于销量的增长。其中,眼部护肤类产品和面膜类产品增速较快。

眼部护肤类:2017年推出丸美多肽系列产品\主打多肽眼霜,2018年新推出第五代弹力蛋白精华素。2017-2018年眼部护肤类营收分别同比增长34.0%、23.6%。

护肤类(面膜):2017年推出春纪咖啡轻抗老、大葡萄系列以及丸美白色之恋纯白系列、多肽提拉紧致系列等面膜新产品。2018年面膜类产品主打弹力蛋白凝时系列和蓝色珊瑚矿物水养面膜。2017-2018年护肤类(面膜)营收分别同比增长26.0%、26.3%。

表:丸美营收品类的量价结构

丸美2019年7-9月,洁肤类产品平均售价35.67元/支\同比增长24.11%,主要系丸美品牌销售占比上升所致。

表:丸美主要产品价格

丸美官网推荐的明星单品的价格位于298元~888元之间,而珀莱雅官网主推的明星单品价格区间为178元~298元之间,丸美的定价普遍高于可比公司珀莱雅。

表:丸美中高端产品价格多高于珀莱雅

资料来源:华创证券2019.09.16

(三)渠道:经销或电商为主

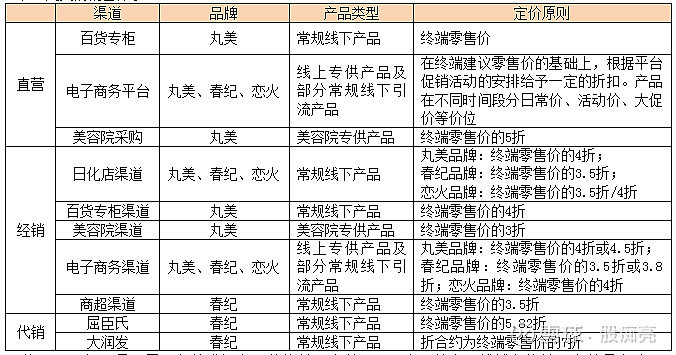

丸美采用以经销模式为主、直营和代销模式为辅的销售模式。经销模式下,主要按照品牌和渠道进行管理,即不同的品牌通过不同的渠道销售至终端消费者,经销网点主要分布在三线及以下城市。直营模式下,通过在百货商场设立百货专柜、在电子商务平台设立网店,自行经营销售公司产品。代销模式下,通过屈臣氏代销、通过大润发代销春纪品牌产品。

表:丸美的销售体系

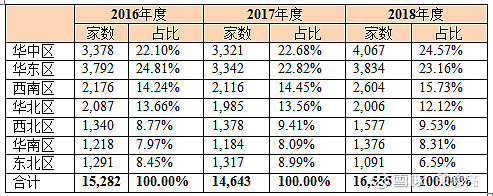

截至2018年12月31日,丸美登记在册的终端网点数16,555家,其中一线城市终端网点数量占比2.89%,二线城市(省会城市)终端网点数量占比17.80%,三线及三线以下城市终端网点数量占比79.31%。经销网点已实现全国31个省、自治区和直辖市的全覆盖。

表:丸美经销商网点数

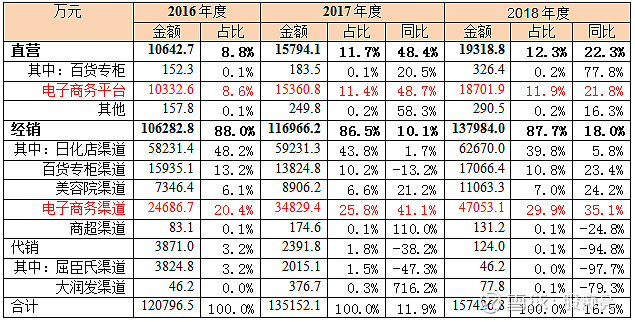

2018年经销营收占比约87.57%,直营收入占比约12.26%,代销营收占比0.08%。在经销商下,2018年日化店渠道增长5.8%,保持低速增长;美容院渠道新增口服液生产线,2018年增速24.2%保持高增。

再分线上下,丸美覆盖日化店、专卖店、美容院、商超等线下渠道,线上包括天猫、京东、唯品会、聚美优品等。2018年线上营收占比为56.8%,线下占比为43.2%。

表:丸美营收的渠道结构

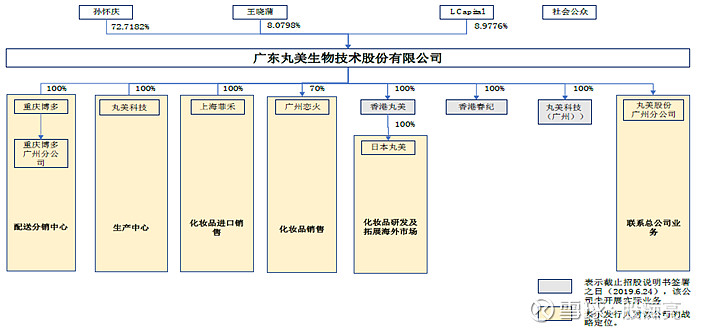

三、管理结构丸美股份股东结构简单,股权高度集中。

公司实际控制人为孙怀庆、王晓蒲夫妇。IPO发行后,两人分别持股72.7182%、8.0798%,合计持股比例超80%;法国奢侈品集团LVMH旗下LCapital基金是2013年引入的战略投资者,持股8.9776%(减持意向较强)。

旗下有6家全资子公司:丸美科技(广州)、香港丸美、重庆博多、上海菲禾、香港春纪、丸美科技;1家控股子公司:广州恋火(持股70%);1家二级子公司:日本丸美(香港丸美的全资子公司)。截至2019年6月,香港丸美、香港春纪、丸美科技(广州)尚未开展实际业务。——子公司是按产销分离+国内外分置设置的。

图:丸美股份股权结构图(2019.06.24)

图源:华创证券

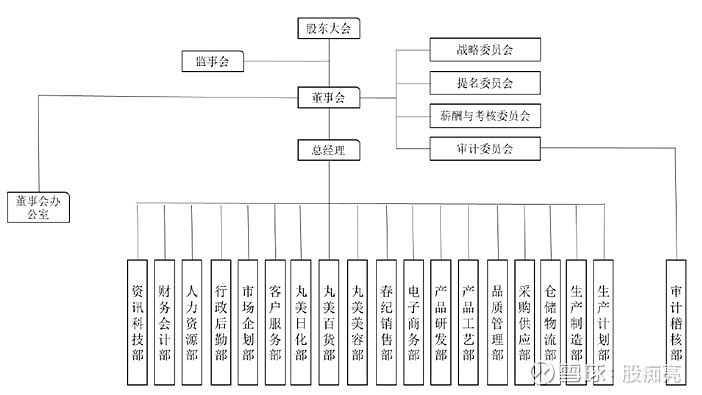

丸美实行职能制组织架构。董事会下设丸美日化部、丸美百货部、丸美美容部、春纪销售部、电商部、生产制造部等——表明丸美是重视渠道、营销驱动的公司,不是研发渠道的公司。2018年全公司员工数889人,研发人员40人\占比4.50%。

图:丸美组织架构

四、瞅护城河

1、产品力:尚不懂

没体验感,还不懂化妆品的品质。欢迎留言。

消费品的产品力,本质上是普遍性的体验感。消费品三类:必选消费品(快消)、可选消费品(耐用)、奢饰品(炫耀)。产品力三大维度:物质性(使用价值;人的生物意义)、社会性(社交性、炫耀性、等;人的社会意义)、精神性(找到自我认同;人的美学意义或哲学意义)。化妆品,更多是社会属性或精神属性。

同时,身体,是灵性的阶梯。身体,也是沉沦的渊薮。人的身体,服装品主要掩盖头部以下,化妆品主要掩盖头部以上。而在人的头部,眼睛即鱼尾纹的出现,将不可逆的显示着年轻女性的衰老,多么恐惧!!丸美拳头产品弹力蛋白眼霜主打抗衰老,这个理论上比较刚需——这是我猜的,需调研。如果丸美的产品口碑确实好,那成长性就较稳固。

2、品牌力:要调研

丸美卡位“高端&眼霜”优质赛道,具有差异化、高客单的特点,同时也拥有一定知名度和美誉度,产品的退货率不足1%。主品牌丸美对经销商的供货价格为终端零售价的4~4.5折,而珀莱雅等给经销商的供货价格为终端零售价的3~3.5折。经销商相对愿意为品牌溢价买单(华创)。丸美在三线以下城市具有较强的品牌力,是许多线下CS渠道中“引流”型产品(莫尼塔)。

另瞅了一下丸美网站上的广告设计,感觉一般般,一点蛊惑性都没有,那怎么能直击人们的内心的衰老恐惧呢?这对一个营销驱动的公司来说,应该是败笔。可以试试,如:“再不用丸美、你就老了!…用了丸美,别个看不到你老了”,等等。

3、渠道力:要调研

截至2018年12月31日,公司登记在册的终端网点的数量已超过16,555个,低于珀莱雅终端网点数量,主要系珀莱雅的经营规模略较大。据珀莱雅招股书披露,受电商等冲击2017年6月末终端网点数量较2016年末有所减少。

终端网点单店一般同时经营10-15个化妆品品牌,终端网点的零售价一般为丸美产品出厂价格的2-2.4倍,以丸美单店销售收入数据测算,终端网点平均零售额大致在100万元-200万元之间。而丸美终端网点单店销售收入略高于珀莱雅。主要是丸美终端网点还包括仅销售定价较高的丸美品牌产品的百货专柜,因此测算的单店销售额较高。

表:日化店、商超渠道下,丸美与珀莱雅终端网点单店销售比较

注1:表中的单店销售收入是指单店对应品牌方销售收入的金额,而非单店自身的对外销售额。注2:珀莱雅数据仅披露了截至2017年6月30日的半年度数据,为实现数据可比性,上表对2017年计算的单店销售收入进行了年化处理(2018年年报未披露经销商数据)。注3:珀莱雅的终端网点包括日化店、商超两类渠道,经销收入取自上述两类渠道的销售收入。

【招股概要】

1000-3000字,最好1000字内,梳理其概要,只描述、用于备查——或指向三新浪潮,如指向一些好的赛道、或指向一些好的经营模式。不预判,只提炼公开资料。

【消费通览】

2000-5000字,最好3000字内,梳理其概要,只描述、用于备查——应指向核心关注(白酒、调味品、休闲食品、等消费品)。

【深度分析】