再次申明,本公众号不荐股,只是用于个人日常学习监督。

春秋航空 (第三周10.14-10.20)

2018年航空股遭遇油汇双杀,南航、东航业绩大幅下降,国航几乎零增长。而春秋航空归母净利润增速近三年未有负增长且相对较高,堪称2018-2019年航空界的“沙漠之花”??

研报的三种规格:

【招股概要】

1000-3000字,最好1000字内,梳理其概要,只描述、用于备查——或指向三新浪潮,如《三只松鼠:休闲食品品牌电商》。如指向一些好的赛道、或指向一些好的经营模式。不预判,只提炼公开资料。

【消费通览】

2000-5000字,最好3000字内,梳理其概要,只描述、用于备查——应指向核心关注(白酒、调味品、休闲食品、等消费品)。如:《口子窖:徽酒龙头,弱周期票》等。

【深度分析】

20000字左右,穷尽所有公开资料,要预判,用于决断。如:《中顺洁柔002511分析》等。

三种规格。...从关注到跟踪、跟踪到重仓、重仓到笃定,这个注意力分配的分寸感,需以义理体系来规定之,如此才能既灵活又笃定。

一、行业概况

1、市场空间

2、竞争态势

二、经营模式

1、“两单”:机队与资产

2、“两高”:航线与运力

3、“两低”:成本与管理

三、风险关注

春秋航空,为中国首批民营航空公司之一,定位于低成本航空业务模式,主要从事国内、国际及港澳台航空客货运输及其相关的服务。复盘过去15年航空业,航空股经历多次周期低谷,约每5年遭遇一次打击:2003年非典疫情、2008年金融危机、2013年民航局管制放松+油价冲高。

2018年航空股遭遇油汇双杀,南航、东航业绩大幅下降,国航几乎零增长。而春秋航空走过2016年业绩停滞,2017-2018年管理改善,归母净利润增速近三年未有负增长且相对较高,堪称2018-2019年航空界的“沙漠之花”——初瞅,很符合林奇的定义:不怎么赚钱的行业里,经营相对较好的公司。2018年春秋营业收入131.14亿,同比增长19.54%。2019年上半年营业收入71.49亿元,同比增12.9%;归母净利润8.54亿元,同比增17.5%。

表:七大航空股成长性比较

一、行业概况

1、市场空间

根据亚太航空中心统计,2009年至2018年十年间,全球低成本航空的国内航线市场份额从24.7%提高至32.5%,国际航线市场份额从5.6%提升至12.7%;亚太地区的国内航线市场份额从16.1%攀升至28.8%,国际航线市场份额从3.7%提升至7.9%。目前中国低成本航空占国内航线市场份额为10.2%,渗透率仍较低。

表.近年来我国民航业发展概况

2、竞争态势

中国国航、东方航空、南方航空,三大航已经占据枢纽基地、优质航线、时刻资源,位居绝对优势地位。随着市场准入制度放开,春秋航空、吉祥航空、华夏航空等民企陆续进入航空运输领域,中小型航空公司的竞争压力是不断加大的态势。

表:航空股基本数据比较(2018年/末,亿元,亿人公里,%)

二、经营模式

春秋航空的经营模式可概括为“两单”、“两高”和“两低”。“两单”指单一机型与单一舱位,全部采用空客A320系列机型飞机,统一配备CFM56发动机。只设置单一的经济舱位,不设头等舱与公务舱。“两高”指高客座率与高飞机日利用率。“两低”指低销售费用与低管理费用。相比于其他航司,春秋航空的机票价格普遍低20%-30%,在细分市场具有较大价格优势。

表:典型的低成本航空与全服务航空经营模式的具体差异

1、“两单”:机队与资产

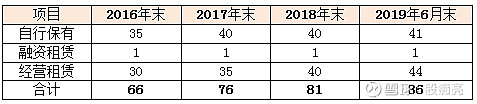

春秋航空当前仍采用单一机型和单一舱位经营模式。2018年共引进5架空客A320飞机,均通过经营租赁方式引进,客舱布局均为186座,无退出飞机。2019年上半年共引进5架空客A320NEO机型飞机,1架为自购引进,4架为经营租赁,客舱布局均为186座,无退出飞机。

截至2019年上半年末,春秋航空拥有空客A320机型机队共86架,其中自购飞机41架,融资性租赁飞机1架,经营性租赁飞机44架,平均机龄5.0年;其中A320NEO机型飞机6架,A320CEO机型80架;186座客舱布局46架,180座客舱布局40架;春秋航空日本拥有波音B737-800NG机队共6架,客舱布局均为189座,全部为经营性租赁方式引进。

表:2016-2018年春秋机队构成情况(单位:架)

2、“两高”:航线与运力

A、基地与航线

春秋航空仍以上海虹桥和上海浦东机场为主要枢纽基地,以华东上海基地为核心,以东北沈阳基地、华北石家庄基地、华南深圳基地为区域支撑点,以华东扬州基地(扬泰机场)和宁波基地(栎社机场)、华南揭阳潮汕基地(潮汕机场)为战略性发展基地,并将逐步增加西北和西南重要城市的投入。019年上半年进入兰州中川国际机场,投入三架过夜飞机运力作为开拓西北市场的奠基石。

国际航线则以泰国曼谷、日本大阪和韩国济州为主要的境外过夜航站,背靠国内各基地和主要目的地网络,聚焦东南亚重点市场,并向东北亚区域市场辐射发展。2019年上半年,三大主力航线泰国、日本和韩国航线可用座公里合计较去年同期增长12.8%,占据国际航线比例达到83.7%。受20118年7月普吉沉船事件续影响,2019年上半年运力增速明显放缓;而日本和韩国航线则进入运力快速增长阶段。

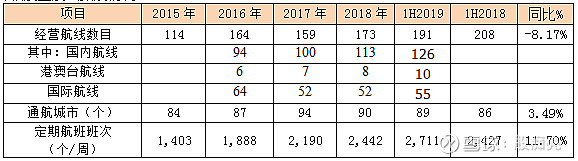

春秋航空近年围绕国内主要基地发展境内外航线,并集中运力提升境外主要目的地市场份额。2018年末,春秋在飞航线共173条,较上年末增加14条。截至2019年上半年末,公司在飞航线共191条,其中国内航线126条,国际航线55条,港澳台航线10条。

表:春秋航空航线拓展情况

B、运力与效率

客公里收入(元/人·公里)反映客货运价水平;春秋航空客公里收入2018年、2019年上半年分别为0.364元、0.362元,远低于政策基准价,低于三大航和吉祥约20%-30%。

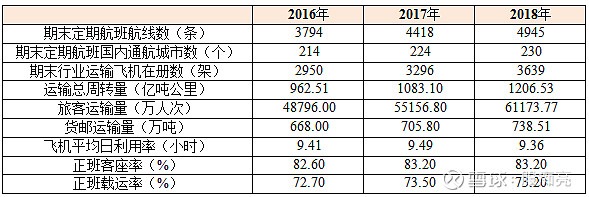

春秋航空2018年完成旅客周转量346.83亿人公里,同比增长14.66;运输旅客1952万人次,同比增长13.71%。客座率89.01%。2019年上半年完成旅客周转量190.72亿人公里,同比增长12.2%;运输旅客1077.0万人次,同比增长13.0%;客座率91.7%。

2018年,春秋可用座位公里同比增长16.66%至389.65亿人公里,2019年上半年可用座位公里同比上升9.3%。2018年及2019年上半年,飞机日平均利用小时分别为11.06和11.19小时。

春秋航空凭借价格优势及运力的充分有效利用,平均客座率和飞机日平均利用小时均明显高于行业平均水平。

表:春秋航空主要经营数据

3、“两低”:成本与管理

2018年、2019年上半年,春秋航空销售费用率分别为2.0%和1.8%,呈现持续下降态势,且远低于行业可比上市公司水平。2018年全年和2019年上半年,春秋航空位管理费用率分别为1.5%、1.1%,同样呈现持续下降态势,且远低于行业可比上市公司水平。

同时,可以看到2019年上半年春秋航空销售毛利率为13.5%上升明显,表现营业成本的下降。

表:七大航空股成本费用比较

毛利率虽上升,但往年优势并不明显,盖因各家航空公司的营业成本结构很相似,都是航油成本占据三分之一。春秋航空不提供餐食,所以没有此项开支。

分解营业成本:春秋航空的营业成本仍主要由航油成本、飞机及发动机租赁折旧费用、工资及福利费用和起降费用等构成。2018年航空运输业务成本为117.47亿元,同比增长23.27%,主要系运力增长和航线增加带来相应的运输成本及人工成本增加,且航油采购价格上涨及民航局上调起降费收费标准等原因所致。

表:春秋营业成本构成情况

三、风险关注

2018年航油价格上涨,使得春秋盈利能力有所下降。未来风险点也在于航油价格上涨、人民币贬值、等等。

1、航油价格上涨

2018年以来,航油价格整体呈上涨趋势,虽然航空燃油附加费可为增量燃油成本提供一定补偿,但各航空公司经营成本总体上仍呈明显上升趋势。

2、人民币贬值

受美国加息和中美贸易摩擦等因素多重影响,人民币总体呈贬值态势,各大航司或将面临持续汇兑损失。

招股概要

消费通览

愿笃于日常2019.10.19