核心要点

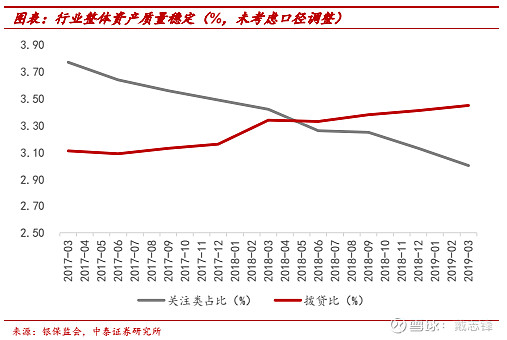

1季度行业资产质量整体平稳,板块间继续呈现分化:大行资产质量边际向好、股份行保持平稳、城商行和农商行的不良则有一定幅度抬升。多维度看:1、行业不良率总体保持平稳。6家国有行资产质量1季度均是环比改善或持平的。股份行仍维持平稳。城商行、农商行1季度不良则均环比提升9bp。2、行业安全边际提升,拨备覆盖率与拨贷比均环比增加。3、未来有可能向下迁移为不良的关注类贷款占比环比继续下行,1季度为3.0%,整体趋势自3Q16来是持续下降的。

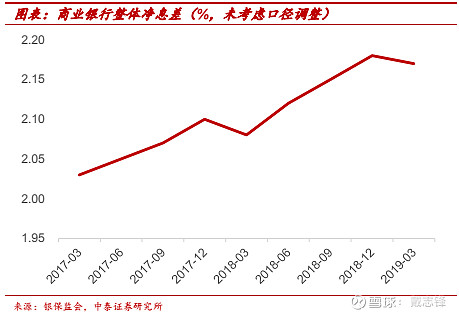

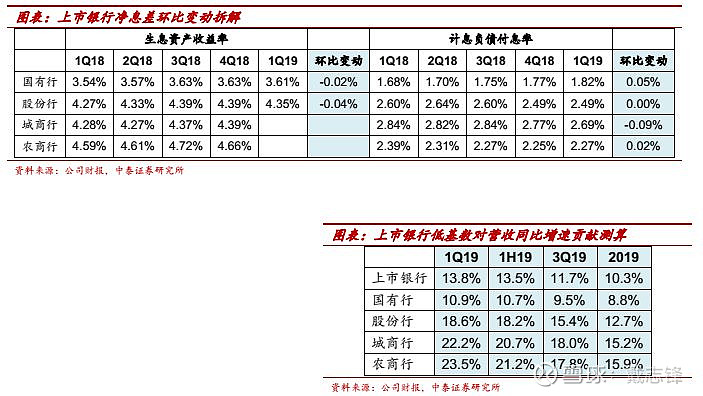

让利实体经济下,行业息差有一定下行。1季度行业整体净息差水平为2.17%。其中从绝对值水平看,仍是存款优势决定,息差为农商行>国有行>股份行>城商行,其中股份行和城商行的息差环比有提升。预计股份行和城商行息差环比提升主要源于负债端在流动性宽松环境下付息率有环比下行,而国有行和农商行则预计是让利实体经济、资产端贷款定价有一定下行的影响。

1季度行业总资产与信贷增速均有走阔,主要是秉承“早投放、早受益”的原则,商业银行1季度加快信贷投放,支撑资产增速有走阔,信贷占比因而提升。股份行、城商行、农商行贷款增速则同比增14.1%、24.3%、19.8%。信贷占比方面,股份行、城商行、农商行提升1、1.55、0.6个百分点至56%、45%、45%;另外从国有行的数据看,工行、建行和邮储银行1季度信贷占比是环比下降的,农行、中行、交行的信贷占比则环比4季度有提升。

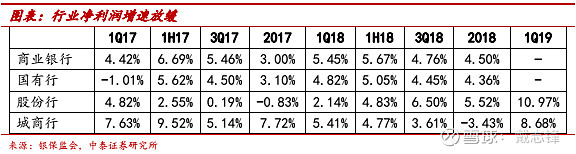

商业银行1季度净利润同比增长6.1%,预计板块增速走阔主要是生息资产规模带动,中小行则是受到息差和规模的共同带动。分版块增速看,股份行净利润同比增11%、城商行同比增8.7%,均超过行业平均增速水平,为息差和规模的共同带动。

投资建议:大型银行具有防御性。在市场不确定性增加背景下,我们看好大型银行的防御性,大行中最看好的是工行、建行;其次是农行和中行。

风险提示事件:经济下滑超预期。金融监管超预期。

01

行业整体资产质量平稳,中小行不良有一定抬升

1季度行业资产质量整体平稳,板块间继续呈现分化:大行资产质量边际向好、股份行保持平稳、城商行和农商行的不良率则有一定幅度抬升。多维度看:

1、行业不良率总体保持平稳,1季度商业银行不良率为1.80%,同口径下环比4季度持平。分版块看,6家国有行资产质量1季度均是环比改善或持平的,不良率绝对值在行业中仍处于较低水平。股份行仍维持平稳,环比4季度持平为1.71%。城商行、农商行1季度不良则均环比提升9bp,其中城商行不良率自2017年3月来持续攀升至1.88%,农商行则是在4季度不良大幅下降基础上环比提升至4.05%,预计是部分城商行和农商行受区域风险集中暴露的影响。

2、行业安全边际提升,拨备覆盖率与拨贷比均环比增加。行业1季度拨备覆盖率192.17%,同口径下较上年末上升3.13个百分点;拨贷比为3.45%,较上年末上升0.05个百分点。其中国有行拨覆率继续维持行业最高水平,股份行拨覆率环比提升4.8个百分点至192%,而城商行和农商行的拨覆率则均环比下降7.9、4个百分点至179%、129%。

3、未来有可能向下迁移为不良的关注类贷款占比环比继续下行,1季度为3.0%,4季度未纳入邮储银行的商业银行关注类贷款占比为3.13%,整体趋势自3Q16来是持续下降的。

02

让利实体经济下,行业息差有一定下行

1季度行业整体净息差水平为2.17%。其中从绝对值水平看,仍是存款优势决定,息差为农商行>国有行>股份行>城商行,分别为2.70%、2.12%、2.08%、2.07%,其中股份行和城商行的息差环比有提升,分别提升16、6bp,农商行息差则环比下降32bp。预计股份行和城商行息差环比提升主要源于负债端在流动性宽松环境下付息率有环比下行,而国有行和农商行则预计是让利实体经济、资产端贷款定价有一定下行的影响。

03

1季度资产和信贷增速良好,带动信贷占比提升

1季度行业总资产与信贷增速均有走阔,主要是秉承“早投放、早受益”的原则,商业银行1季度加快信贷投放,支撑资产增速有走阔,信贷占比因而提升。其中,考虑到口径调整,国有行和商业银行总体的贷款增速不可比。股份行、城商行、农商行贷款增速则同比增14.1%、24.3%、19.8%。信贷占比方面,股份行、城商行、农商行提升1、1.55、0.6个百分点至56%、45%、45%;另外从国有行的数据看,工行、建行和邮储银行1季度信贷占比是环比下降的,农行、中行、交行的信贷占比则环比4季度有提升(信贷增速与央行金融数据有误差,一个是本文信贷数据由不良余额和不良率测算,另一方面是央行口径为金融机构,本文为商业银行)。

04

行业净利润增速走阔

商业银行1季度净利润同比增长6.1%,预计板块增速走阔主要是生息资产规模带动,中小行则是受到息差和规模的共同带动。分版块增速看,股份行净利润同比增11%、城商行同比增8.7%,均超过行业平均增速水平,为息差和规模的共同带动。

05

其他

2019年一季度末,银行业金融机构用于小微企业的贷款(包括小微型企业贷款、个体工商户贷款和小微企业主贷款)余额34.8万亿元,占比贷款总额的其中单户授信总额1000万元及以下的普惠型小微企业贷款余额9.97万亿元,同比增长24.7%。保障性安居工程贷款同比增长为24.6%,比各项贷款平均增速高出11.9个百分点。

06

投资建议

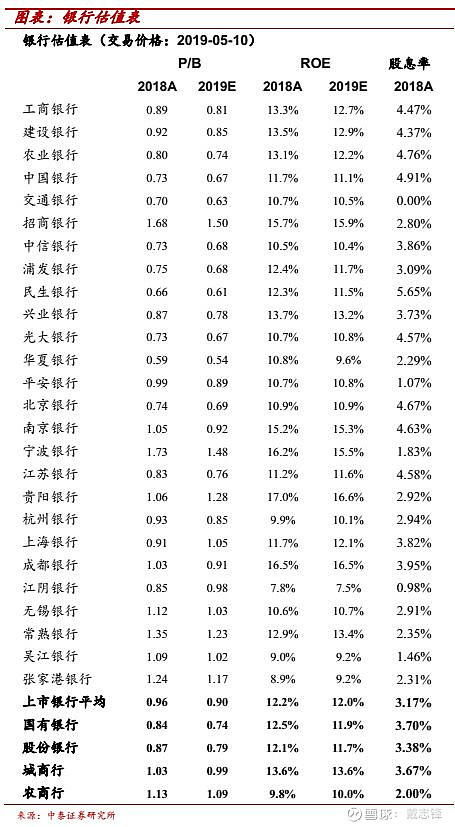

大型银行估值低,股息率高。国有行当前估值0.81X,接近历史最低值0.79X,远低于板块中位数1X、平均值1.1X;也远低于股份行、城农商行板块当前0.89X、1X的估值。板块股息率自年初再度走高,当前股价对应算术平均股息率4.93%,较股份行、城商行、农商行以及1Y国债收益率分别高出2.2、1.6、2.6、2.2个百分点。

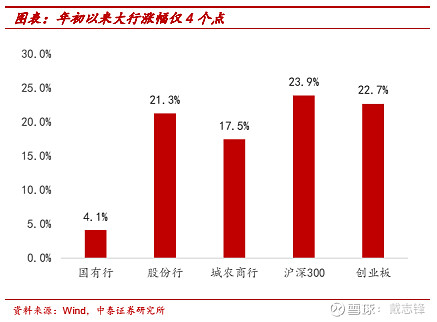

大型银行今年以来涨幅少。年初至今大行仅涨了4个点,对比股份行、城农商行、沪深300大盘以及创业板,年初至今累计涨幅分别有21、18、24、23个点,涨幅相对较少的大行防御性能进一步增强。

大型银行基本面稳健。1、资产质量平稳。存量包袱逐步出清,新增风险较低,客群以大客户为主,且近年新增信贷以按揭、基建类为主,从2018年至今资产质量数据交叉验证来看,板块不良净生成持续保持在较低位、在0.7-0.8%之间;而板块拨备对不良的覆盖能力则持续提升,从190%上升近20个点到208%,板块安全边际较高。2、净息差平稳。息差变动好于预期,资产端在大力支持小微背景下,1季度板块仅环比下降2bp;负债端在1季度开门红争夺存款压力下也仅小幅上升5bp,板块整体负债端有较强的稳定性。3、全年收入和利润增速预测。下半年低基数扰动会逐渐消除,我们假设下半年保持环比持平,测算得国有大行半年报收入同比10%,全年8.5%。而拨备多提背景下,有较大的利润调节空间,预计全年的利润增速能够与1季报持平、在5%左右。

投资建议:大型银行具有防御性。在市场不确定性增加背景下,我们看好大型银行的防御性,大行中最看好的是工行、建行;其次是农行和中行。

中泰银行团队

戴志锋 CFA 中泰金融组负责人,国家金融与发展实验室特约研究员,获2018年水晶球银行最佳分析师第一名(公募)、2018年保险资管最受欢迎银行分析师第一名。曾供职于中国人民银行、海通证券和东吴证券等,连续五年入围新财富银行业最佳分析师。中泰证券研究所副所长。

邓美君 银行业研究助理,南开大学本科、上海交通大学硕士,2017年加入中泰证券研究所。

贾靖 银行业研究助理,上海交通大学本科、硕士,2018年加入中泰证券研究所。

谢谢阅读

欢迎关注我们

传统借贷VS新型金融

重要声明

本订阅号仅面向中泰证券客户,仅供在新媒体背景下的研究信息、观点的及时沟通,因本订阅号受限于访问权限的设置,中泰证券不因其他订阅人收到本订阅号推送信息而视其为客户。

本订阅号所载的资料均摘自中泰证券研究所已经发布的研究报告或者系研究人员对已发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号推送资料涉及的投资评级、目标价格等投资观点,均基于特定的假设、特定的评级体系、相对的市场基准指数得出的中长期价值判断,并非对证券或金融工具的具体买卖时点、买卖价格等的操作建议。订阅者若使用本订阅号所载资料,可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义而导致投资损失。订阅者如使用本订阅号推送资料,请事先寻求专业投资顾问的指导及后续的解读服务。

本订阅号所载的资料、工具、意见、信息及推测仅提供给中泰证券客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。

本订阅号版权归中泰证券所有,未经中泰证券书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。如因违法、侵权使用给中泰证券造成任何直接或间接的损失,中泰证券保留追求一切法律责任的权利。