投资要点

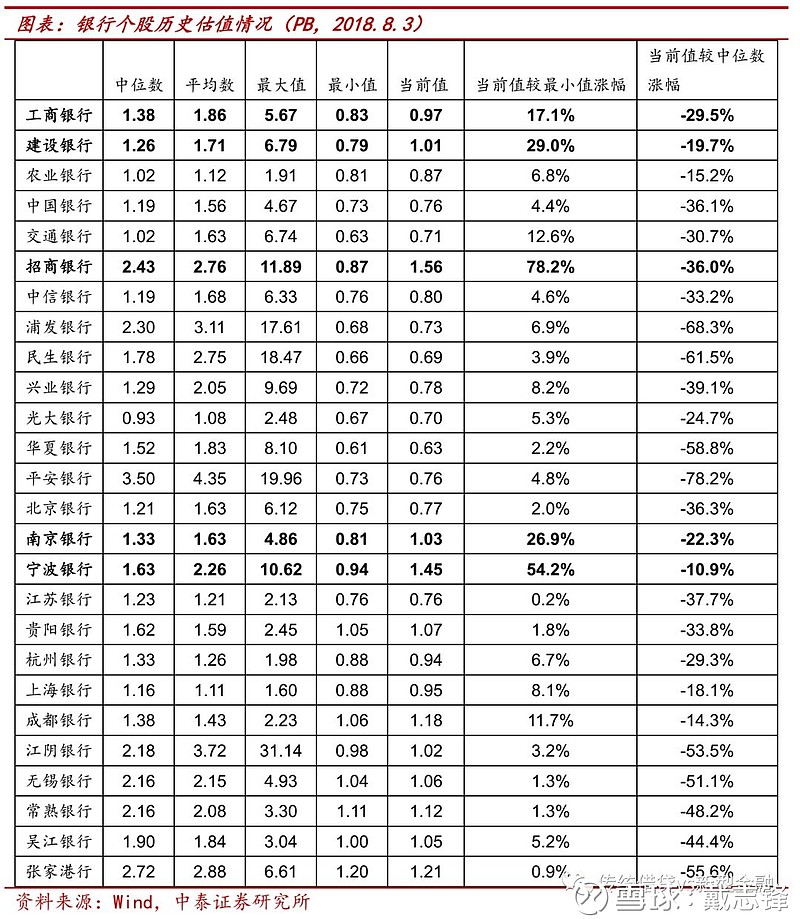

·除三家老城商行外,其他板块银行PB均已至历史底部区间,股份行估值水平略低于国有行。老三家城商行当前估值并非新低,主要是市场对其优异的资产质量的认可。个股上看,经营稳健、资产质量优异的银行维持了较高的估值,工行、建行、招行、南京、宁波当前估值均较历史最低估值涨幅超15%。

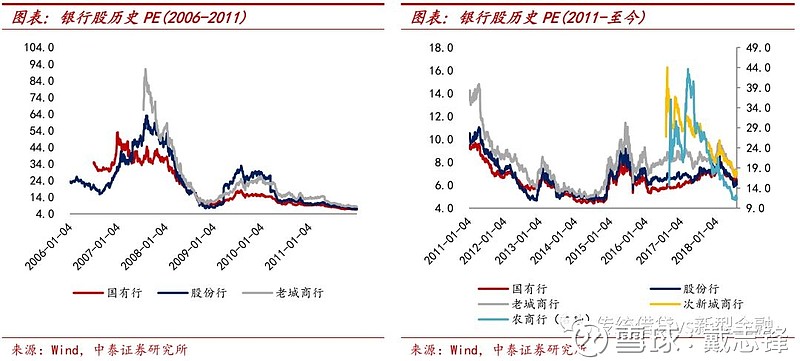

·与PB不同,除16年上市的城商行、农商行PE估值在历史底部外,其他板块银行PE估值均非历史底部。行业ROE稳定在13%左右,高于净利润增速。当前PE较最小值涨幅较大的个股与PB基本一致,依旧是工行、建行、招行、宁波等优质股。

·当前PB估值隐含不良率较高,大行、股份行在11%,城商行在7%。隐含的不良率与不良加关注偏差在4-5个百分点。

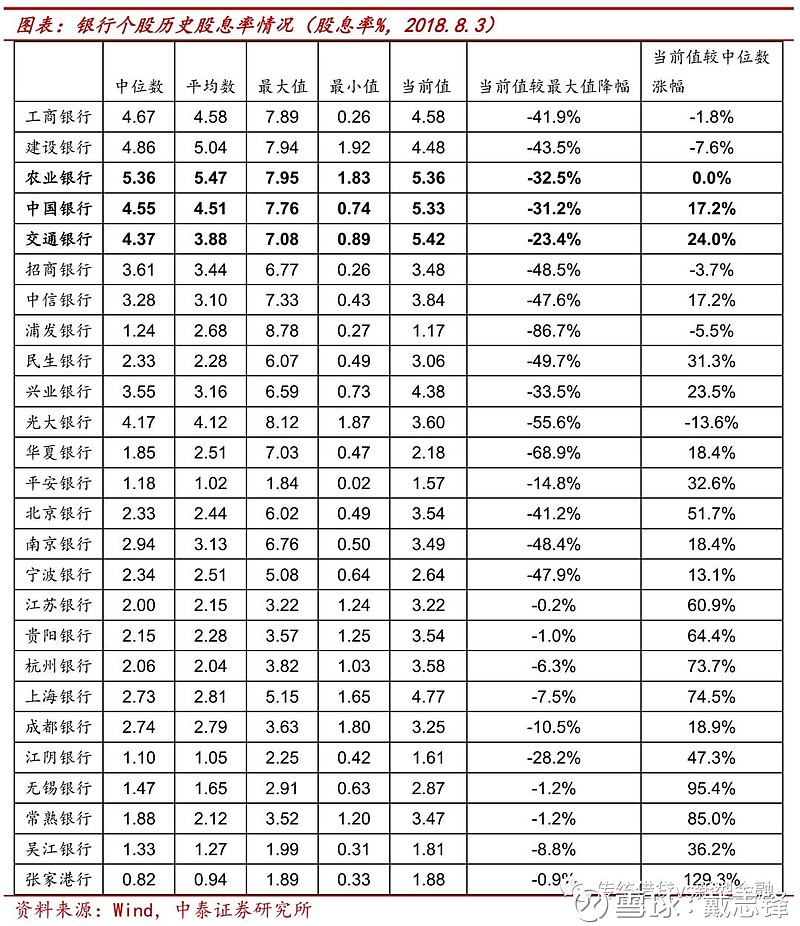

·行业整体股息率呈上升趋势,绝对值水平国有行高于次新城商行,高于老城商行、股份行,农商行最低。个股上看,股息率绝对值水平最高的为国有行的农行、中行、交行,当前股息率均在5%以上。

一、银行历史PB估值情况

板块情况:1、当前PB估值情况,除三家老城商行外,其他板块银行均已至历史底部区间。国有行、股份行、次新城商行(虽已上市超一年,为与老三家区分,在此仍称次新)、农商行当前估值较历史最小值涨幅不超10%,从图中可看出已处于历史底部区间,且股份行估值水平略低于国有行。而老三家城商行当前估值并非新低,主要是市场对其优异的资产质量的认可。2、历史估值情况,银行历史上有几次下跌的情况,综合来看,主要影响因素还是宏观经济下行引致行业资产质量恶化以及盈利能力的削弱:2008年金融危机,2010-2014年行业规模增速放缓、不良爆发,2015-2016年经济下行、行业盈利能力削弱以及年初至今的经济金融环境内忧外患。

个股情况:1、经营稳健、资产质量优异的银行维持了较高的估值,工行、建行、招行、南京、宁波当前估值均较历史最低估值涨幅超15%。2、剩余的银行则被打入了历史估值底部。

二、银行历史PE估值情况

板块情况:1、当前PE估值情况,除16年上市的城商行、农商行PE估值在历史底部外,其他板块银行PE估值均非历史底部。行业ROE稳定在13%左右,高于净利润增速。2、历史的几次PE大幅下降与PB一致。

个股情况:1、当前PE较最小值涨幅较大的个股与PB基本一致,依旧是工行、建行、招行、宁波等优质股。2、处于历史底部的除了次新城商行、农商行,还有股份行中的民生银行、华夏银行。

三、当前估值隐含的不良率在7-11%

当前估值隐含不良率较高,大行、股份行在11%,城商行在7%。我们将隐含不良率与17年关注+不良比较,其中大行的中行、交行,股份行中的民生、兴业、光大,城商行中的北京、江苏、杭州、上海银行偏差是比较大的,在6个百分点以上。

隐含不良率测算方法:隐含不良率=(净资产的覆盖+ROE的覆盖)*(1-回收率)/(1-有效税率)+拨贷比,其中净资产的覆盖=(1-PB)*(净资产/贷款),ROE的覆盖=ROE*(净资产/贷款)。即当前估值下,存量拨备、净利润、净资产对市场认为的“真实”不良的覆盖程度。我们对回收率(或损失率)做了敏感性分析,结果如下表所示,假设银行的回收率在40%,市场当前给的估值认定的银行不良在8-11%;银行回收率在30%,市场认定的不良率在7-10%(不含农商行)。

四、股息率情况

板块情况:1、行业整体股息率呈上升趋势。2、绝对值水平国有行高于次新城商行,高于老城商行、股份行,农商行最低。次新城商行、农商行由于新近上市,补充资本后公司盈利能力较之前有增强,分红率有提高,但由于农商行目前仍是较高的估值,因而对应的股息率并不高;股份行则受限于资本压力,整体分红水平不高。

个股情况:1、股息率绝对值水平最高的为国有行的农行、中行、交行,当前股息率均在5%以上。2、距离最大值降幅最低的目前仍是次新银行。

五、投资建议

银行股投资建议:我们认为银行板块估值已在底部,在金融“供给侧改革”背景下,最看好大型银行(农、工、建、招)。1、银行前期预期悲观,底部已确认。2、基建“小放”对银行股中长期利好。“小放”对银行股短期利好不明显,但如果中国经济经过压力测试,由于折价的银行估值包含了对经济很悲观预期;届时,银行股会迎来估值修复行情。3、基建“大放”对银行股“短多长空”,银行股短期跟随周期股上涨,但对于中长期资产质量担忧,会抑制其中长期上涨。

风险提示事件:经济下滑超预期。

今年年初以来,我们一直强调金融监管是今年最大的变量,写了十几份专题和深度,保持了最前瞻性跟踪:

金融政策未来:央行是“妈”,银保监当“爹”-2018.7.29

理财新规和意见的核心要点?市场之前预期在哪里?-2018.7.21

如何理解货币与监管政策的变化?政策微调VS银行行为变化-2018.7.19

专题!银行“行为”看六月社融:从被动收缩到主动收缩!-2018.7.15

“债转股”银行是如何做的?(附最新跟踪)-2018.6.24

一切“放松”政策,都只是“抵抗式”放松!-2018.6.18

“去杠杆之殇”探讨:救“民营”名义,最终救的是“基建、地产”!-2018.6.3

第一线!银行怎样面对资管新规:“钝刀磨人”-2018.5.24

专题!解开“结构性存款”的“面纱”:监管后会怎样?-2018.5.17

银行:“社融”增速未来会怎样?(附央行货政报告和银监季度数据分析)-2018.5.13

银行大额风险暴露点评:监管方向与数据测算-2018.5.6

央行降准测算及信号VS市场的预期在哪?-2018.4.17

专题!存款利率上浮:市场的几个重大误读-2018.4.15

专题!“贸易战”对银行业传导:内部远重要于外部-2018.4.8

专题!金融监管的可能步骤“前瞻”(监管研究系列)-2018.3.20

今年最大的变量:银行“资产端”的金融监管——直接影响经济和流动性-2018.3.4

今年,信贷总量数据可能会“失真”-2018.2.4

深度!全面梳理金融监管政策:社会融资结构变化,蓝筹型股市受益-2018.1.14

专题!解读最新金融监管系列文件:社会融资的供给能力会“结构性不足”-2018.1.07

深度重磅【新规后,银行理财的形态变化&对基金的影响】-2017.12.04

中泰银行团队

戴志锋 CFA 中泰银行首席,国家金融与发展实验室特约研究员。曾供职于中国人民银行、海通证券和东吴证券等,连续五年入围新财富银行业最佳分析师,曾获新财富银行业最佳分析师第三名。

邓美君 上海交通大学硕士。

贾靖 上海交通大学金融学硕士。

谢谢阅读

欢迎关注我们

传统借贷VS新型金融

重要声明

本订阅号仅面向中泰证券客户,仅供在新媒体背景下的研究信息、观点的及时沟通,因本订阅号受限于访问权限的设置,中泰证券不因其他订阅人收到本订阅号推送信息而视其为客户。

本订阅号所载的资料均摘自中泰证券研究所已经发布的研究报告或者系研究人员对已发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号推送资料涉及的投资评级、目标价格等投资观点,均基于特定的假设、特定的评级体系、相对的市场基准指数得出的中长期价值判断,并非对证券或金融工具的具体买卖时点、买卖价格等的操作建议。订阅者若使用本订阅号所载资料,可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义而导致投资损失。订阅者如使用本订阅号推送资料,请事先寻求专业投资顾问的指导及后续的解读服务。

本订阅号所载的资料、工具、意见、信息及推测仅提供给中泰证券客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。

本订阅号版权归中泰证券所有,未经中泰证券书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。如因违法、侵权使用给中泰证券造成任何直接或间接的损失,中泰证券保留追求一切法律责任的权利。