假象, 需要被揭开还原真象! 误区,需要被消除化解消融! 坚冰,在阳光下终将融化!

周五,

中国人寿发布了三季报业绩大幅预增95%的公告,

这让雪球上的保险股投资者激动、欢呼,

也让一部分关心但不太了解保险股的投资人意外。

其实,

这一点也不奇怪,

这是正常现象,

一方面,

由于中人寿习惯性暴涨暴跌的利润表现,

2016年同期严重偏低的会计报表利润,

导致这个预增其实还是不那么地激动人心的,

因为是“低绝对值“水平上的比较高的预增,

其实就算预增100%,

每股收益也不到1元/股嘛,

也不是什么大不了的事。

另一方面,

其实只要看清了中国保险行业及保险股处于十年黄金周期的本质、原因、轨迹及其趋势,

对此就会觉得是很自然会发生的一件事了。

并且,

对于中人寿为代表的寿险业务利润来讲,

这个三季度预增公告其实只是一盘开胃菜、前戏,

真正的好戏还在后头。

10月20日发布了一篇保险行业分析系列文章之十二:保险股四大假象、八大误区,!网页链接

在上一篇文章中八大误区讲得多一点,

四大假象只有总结归纳性的表述。

相对来讲,

八大误区更多的是行业发展宏观方面的内容,

更多地在于厘清对于保险行业趋势性、战略性、长期发展等方面的认识误区,

主要解决保险行业增长潜力、发展空间、天花板、发展前景等之类的认识问题。

而四大假象更多的是微观层面的内容,

对解释保险股的估值、二级市场定位及中期走势、纠正市场错误定位等可能相对会更有价值。

下面再次就四大假象多讲几句,希望能尽可能在简洁的基础上讲得更清楚一点点:

第一个假象:利润与成本支出在时间周期上的不同步,保险公司的利润大幅滞后释放, 导致形成了保险公司经营模式不好,行业不赚钱的假象.

这个的影响有点类似于预售制的房地产企业。今年香港内房股火得一塌糊涂,除了行业集中度快速上升、地价低货值大之外,也还有销售费用等成本提前确认,收入和利润滞后释放导致市场认识不到位的原因:房地产企业在预售制下销售房子,销售费用等成本大部分在当期确认并进入报表,销售房子的预收款却不能列入当期收入,而需要等项目全部销售进行结算时才能计列收入,导致收入和利润同时滞后两年左右释放。这是一个比较变态的会计制度,扭曲了房地产企业当期的经营成果,让人看到的是一个不符合当期实际经营效果的假象。

而保险行业(特指寿险,下同)也是类似情况,并且比房地产行业更变态,因为保单销售后,绝大部分成本在当期列支,但利润却在当期却不能确认,不能进入当期报表,而要在今后长达十余年甚至十几年逐步释放。

大家想一想,这种会计制度和准则下,寿险保险公司发展得越快的年度,新发展的业务的成本绝大部分在当年列支了,即当期报表中的成本确认就会越多,但当年新发展业务的利润却在当期报表中不体现。这不是发展得越好反而在会计报表中越吃亏嘛,这就是一个扭曲的制度,与实际经营结果不仅是背离的,而且是相反的。

所以,这对不了解这个行业的投资者来讲,如果只是看看财务报表,而不了解这个情况,就只能看到一个相当严重扭曲而变态的经营假象

而这几年中国的上市保险公司发展得如此快,新业务增长如此高,可见其扭曲的程度有多高,规模有多大。

第二个假象:报表利润受长端利率过度波动影响,结果最近两三年行业公司持续出现高额准备金超额计提, 导致形成保险公司业绩及成长性不好的假象。

有了以上第一个假象还没完,接下来这第二个假象也让人无奈。

保险公司的各项业务及会计处理是基于一系列假设的。其中用于计提风险准备金的折现率与当期利润密切相关。折现率每上行或下行10个基站,由于准备金计提或释放的影响,对寿险业务当期利润均为产生巨大的影响。

2016年折现率每变化10个基点对几家上市保险公司影响(仅供参考)。

而这个折现率是与750日十年期国债利率挂钩的。

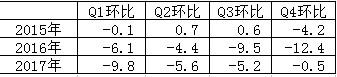

不幸的是2015年四季度开始,一直到2017年三季度,这个750日十年期国债利率已整整下行了8个季度,累计下行了56个基点,大家简单地毛估估一下,这56个基点对上市保险公司在此期间的会计报表利润影响有多大?这是一个小学二级年学生也能轻易算出来的结果。

问题在于,2017年4季度开始,由于长端利率的持续上行,这个准备金基本上不需要计提了(请注意,2015年四季度、2016年四个季度、2017年前三个季度都是大幅计提的),并且从形势看,不仅2017年四季度基本上不要计提了,而且2018年、2019年也基本上不要计题了,甚至要反向向当期会计报表小规模地反哺、释放额外的利润。

2015年-2017年各季750日十年期国债变化(仅供参考)

由于这个东东是周期性变化的,它有一个中长期均衡值,通常情况下准备金的计提主要是暂时地影响期间的当期会计报表利润,但实际上主要的影响是利润在于时间轴的分布,而不是这个利润真的损失了、不回来了。

这样一看,大家就会明白其实保险股实际不应因为准备金的计提而影响估值的,但市场普遍用其它行业的经验来看保险股,导致这个假象对保险股的定位和估值形成的过度的打压,这就是一个市场及投资人因为不了解行业特点而对特定行业上市公司进行错误定价的典型案例,正是因为这种错误定价,才容易给能洞察这些错误定价的投资者带来超额的利润。

记得5月10日在本人“保险股行情逻辑全揭密“的”天时、地利、人和“篇专文(网页链接 )中对此有简述。当时就是极好的时机,个人称之为最佳时机,现在回过头来看,也确实如此。并且,由于时间的价值,由于保险行业的持续成长,就算现在看保险股,如果着眼于12个月左右及以上的中长线,个人仍然认为是很好的机会。

第三假象:费差和死差在保单销售后实际上就已锁定, 并按会计准则和行业规则计入剩余边际, 但这到嘴边的肉却不能吃, 只能摆在公司帐上分期分批逐年进入各年度的损益表. 虽然巨额的剩余边际可以当成保险公司的资本, 却只能奇怪地计入负债, 导致保险公司形成了PB估值看起来相当高、股价不便宜的假象.

这个问题涉及到投资人对保险股PB估值的评价。以中国平安为例,所有的投资软件上体现现在的PB=2.53,确实不算太便宜了。当然,其实如果从ROE看,就算是253的PB,也不算贵的。

问题在于,寿险公司巨量的剩余边际是保单销售出去之后就已锁定的利润的现值(税前)。现行保险行业会计准则下,剩余边际被认可为保险公司的资本,为保险公司实际资本的重要组成部分,但是,剩余边际在资产负债赙中列入负债,未进入净资产。

但其实,由于剩余边际是保险公司已销售保单中已锁定利润的现值,个人认为投资者在对保险股进行投资时,完全可以抛开死板的行业会计制度,而将剩余边际视同为股东权益(净资产)来对估值进行评估,这样一来,还是以中国平安为例,PB大幅下降至182.8*59.02/(5453*75%+4258)=1.29

如此看来,会计报表上显示的PB=2.53的中国平安虽然其实也至少是不贵,但仍然是一个假象,其实质上的PB要比会计报表上低得多。

这个假象也带来对保险股定价和估值上的误解,导致股价被低估。

第四假象:历史上暴涨暴跌的中国股市给中国保险公司的利差带来剧烈波动,从而导致中国保险公司主要靠牛市赚钱的假象。

其实这第四假象在历史上并不算太冤枉。比如2005-2007年的大牛市保险公司赚得盆满钵满,但2008年大熊市一来,就原形毕露了。又如,2014-2015年上半年的杠杆牛中,保险公司也是大赚特赚,但2015年下半年和2016年年初的股灾和熔断行情,保险股的持股也损失惨重。

所以讲,其实这个假象并不完全是假象,时些今日,仍没有在质上发生改变,因为牛市仍然会对保险公司有利,大熊市特别是系列性的市场下跌行情仍然对保险公司不利。但是,情况还是发生了比较大的变化,主要是从量级上来讲已不可同日而语了。

一方面,正如上一篇文章中所讲的,当前的市场环境无论从投资者结构,还是市场风格,还是底层的更为本质上的市场基础制度和长期市场监管大趋势,这种环境明显更适合规范的保险公司这种天生的机构投资者、价值投资者,慢牛行情悠长悠长,价值创造延绵不绝。这是保险享受利差最好、最爽、最舒服的模式。也许今后还会有下跌,但2008年、2015年股灾、2016年初熔断这种走势会非常不容易发生,会越来越难以出现(当然,如果市场不吸取教训的话,也不能完全地杜绝这种情况珠出现,只是讲概率小了很多很多)。

另一方面,保险公司也没有闲着,至少主要上市保险早在多年前就意识到利差过大于公司平稳、可持续经营业绩的带来的影响会非常不利。因此,主要上市保险公司早就开展着手经营转型,重点就是当前监管层提倡的“保险姓保、回归保障”,这其中,中国平安、太保、新华、太平等又是主力军,特别是中国平安,转型最早,力度最大,行动最坚决,效果也最好,截止2016年,中国平安的利差已下降到三分之一,而死差和费差大幅上升到60%多的高水平。同时,保险公司的投资端也更加稳健,一是主要投资高分红、低估值、持续成长的价值投、蓝股筹,更重价值、估值,尽可能远离题材和炒作;二是最大份额的资产投资方向是稳定收益的债券、协议存款等;三是更加重视与负债端长久期的区配,拉长资产配置久期,锁定稳定的长期收益,降低投资端的波动幅度。

从以上几个方面看,似乎这第四个假象也仍然还是一个假象,毕竟中国上市保险公司采取的一系列措施确实还是大大地化解、抵消了利差对上市公司的影响,虽然有的速度更快、效果更好,有的还有点落后,但在大方向、大趋势是确定的,不可逆转的。

好了,

保险股上的四大假象虽然上次扯得意犹未尽,

但这一次已经扯得差不多了,

在了解了以上的事实及当前实际情况后,

现在,

我们终于完全可以给一个简单而粗暴的结论了:

中国保险行业及其优秀代表的上市公司正在进入十年黄金周期中的钻石季。

如果要进一步简单点评一下中国上市保险公司的杰出代表(其实也是当前全球保险公司的标杆,没错,就是全球,而不只是中国)——中国平安

那么还要外加一个梦幻般的展望和预期:

中国平安,

在未来三五年内,最有希望挤身并成就“PAT“或”JPBAT“称号的中国上市企业豪华阵容。

而这一天的到来,

将是中国梦在资本市场上的提前展示,

更是中国资本向全世界的庄严宣示: CHINA-BULL , WE ARE COMING!

中国牛,我们来了!

抛砖引玉,不当之处,请批评指正!

利益披露:

本人从年初开始就重仓持有A+H保险股, 并期望在历史新高之后的某一个时点某一个价位(有可能是这个点的几个月之后,也可能是几年之后,还可能是很多年以后)等待与后知后觉者完成保险股战旗的交接

注: 打五笔, 由于技艺有点生疏, 错别字有点多, 这似乎已成常态了,早上起检查一篇更改了几次, 尽量避免因打字笔误造成的词不达意. ![]()

@山行 @流水白菜 @sunbird的救赎 @ice_招行谷子地 @亿利达 @bluary @李姬韧 @邓晓峰 @秃鹫投资 @okok74

$中国平安(SH601318)$ $中国太保(SH601601) $新华保险(SH601336) $中国人寿(SH601628) $中国太平(00966)$

本人在雪球上的原创文章主要集结为漂亮20系列、保险系列、市场生态及投资理念系列三大部分

以下为保险系列原创文章:

保险系列之一:中国平安,漂亮20+中的佼佼者 网页链接

保险系列之二:为什么金融行业当前投资的首选是保险股? 网页链接

保险系列之三:春江水暖鸭先知, 布局保险行业的最佳兼最后时机已到! 网页链接

保险系列之四:天时、地利、人和——保险股行情之逻辑全解密 网页链接

保险系列之五:你为什么一定要买中国平安

注:这是一期接受阿甘金融网采访的直播节目,文章的名字由网站取的,不太贴切,因为事实上投资者并非一定要买中国平安,还有很多别的选择) 网页链接

保险系列之六:集万千宠爱于一身的保险股调整是又一个中长期配置的良机网页链接

保险系列之七:中国平安的的“大利空“来了,元芳们愿意给它们机会吗?网页链接

保险系列之八:解剖麻雀:从公募基金上半年配置看中国平安的投资拥挤程度 网页链接

保险系列之九:中国平安的"黑天鹅"--中期业绩"负增长" 网页链接

保险系列之十:过去已去,未来已来——上市保险股兼中国平安的投资机会 网页链接

保险系列之十一:轻舟已过万重山——中国平安2017年半年报解读 网页链接

保险系列之十二:揭穿保险股四大假象八大误区--主升浪盛宴将不可逆转的再次开启 !网页链接