申明:

本文是作者学习研究资料,不具备投资参考价值。作者无意对REITs投资做出任何建议,也无意对REITs政策提出任何建议,纯属作者基于可获取的市场数据分析研究所得。任何使用不当与本文作者无关。

市场有风险,投资需谨慎!

引言:

截止2023年4月30日,高速发行总规模437亿,占总909亿发行规模的48%。高速REITs是中国REITs规模化发展的中坚力量,高速公路REITs二级市场资本价值出现了与其他REITs差异化特征,累计跌幅达13.77%。

山东高速REITs作为第8单即将上市发行的高速REITs也必将引起市场的高度关注。在当前的REITs资本市场环境下,山东高速REITs资本价值几何?

本文采用基于预期分红收益率模型对山东高速REITs的资本价值进行逻辑分析和预测。预测本身不具备投资建议和政策建议性质,仅供探讨和学习使用。

结论:

根据《中金山高集团高速公路封闭式基础设施证券投资基金招募说明书(草案)》材料、山东高速上市公司2022年年度报告及作者对山东高速REIT估值的一系列假设,研究结果如下:

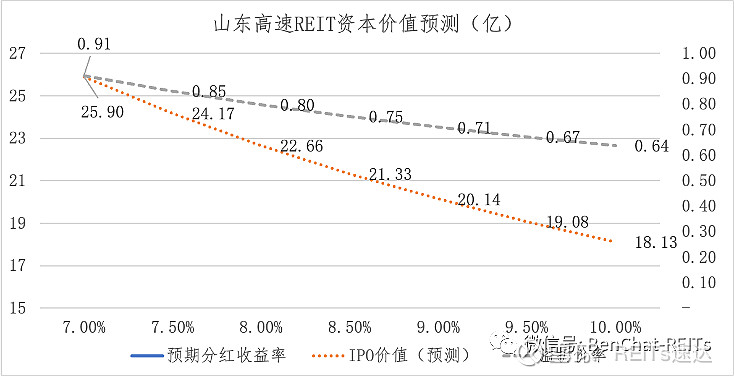

1、山东高速REIT发行价预期发行价格区间预计为【6.43元,4.50元】,对应资本价值【25.90亿,18.13亿】,对应首年度(2024)分红收益率为【7%,10%】。

2、山东高速REITs底层资产估值为28.37亿,按照资本价值估值区间【25.90亿,18.13亿】,则对应折价率【0.91,0.64】。

3、《招募说明书(草案)》派息率的公式、计算结果及信息披露方式值得商榷。

正文:

一、REIT底层资产估值

(一)REIT基础设施资产简述

1、基础设施资产类型:高速公路-鄄菏高速

2、资产所属区位:基础设施资产位于山东省菏泽市鄄城县、牡丹区(鲁西南区域)。

3、基础资产概况:鄄菏高速即德上高速公路之鄄城至菏泽段,全长43.149公里,双向四车道。全线设有4座收费站,鄄城北收费站、鄄城收费站、鄄城南收费站、菏泽北收费站,服务区1处(不在资产范围)。

4、基础设施收费期限:核定收费期限25年,2015-2040,剩余收费经营年限约为18年。

5、资产产权情况:主要包括26宗土地使用权,证载权利人均为山东鄄菏高速公路有限公司,其中23宗土地使用权类型为作价出资(入股),3宗土地使用权类型为划拨。

(二)资产估值

估值方法:采用收益法(权重 100%)作为评估方法。

折现率:8.73%。

估值时点:2022年12月31日。

评估价值:283,686.76 万元。

二、REIT净资产(NAV)与预期分红率(申报邀约)

(一)REIT净资产(NAV)

1、按照REIT交易结构安排,本REIT采用没有杠杆融资收购资产,REIT借款0。

2、底层资产全长43.149公里,双向四车道,资产估值28.37亿。

3、暂不考虑其他因素,则净资产NAV=28.37-0=28.37(亿)。

(二)值得商榷的派息率(预期分红收益率)

根据《中金山高集团高速公路封闭式基础设施证券投资基金 招募说明书(草案)》审核通过版本信息:

1、2023年、2024年总收入分别为2.94亿和2.76亿,增长-6.08%;

2、经调整后2023年、2024年可供分配现金流分别为3.38亿万元和1.81亿元。剔除非正常因素,经营性可供分配现金流分别为1.58亿,1.81亿,增长14.57%。

3、募集说明书中假设按照预测可供分配金额的 95%向投资者分配。

按照上述假设:山东高速REIT在2023年、2024年总派息率分别为10.69%和5.73%。扣除非经营性因素影响后的派息率分别为5.00%和5.73%。

注解1 分配比例:REIT制度分红测试调价为每年不低于合并可分配净现金流的90%。根据本REIT基金的交易安排,假设本期可供分配当年分配,实际分配金额按测算的本期 末可供分配金额的 95%计算,向基金份额持有人分配支付的现金。

注解2 预期年化派息率:按照山东高速REIT募集说明书披露的2023、2024派息率分别为:11.25%,6.03%。作者计算的2023年、2024年派息率为10.69%、5.73%。扣除非正常因素后仅为5%和5.73%。区别如下:

派息率是指按照经调整的可供分配金额,计划分配给REIT份额持有人的预期分红派息水平相对拟募资金额的分红收益率(Dividend Payout Ratio)。公式如下:

山东高速REIT募集说明书披露为11.25%,值得商榷!按照其披露的计算方式:

通常情况下,派息率(Dividend Payout Ratio)指的是实际派息给投资者的金额,而不能是可供分配金额,而此单REIT披露的是计划按照可分配金额的95%,而不是100%。可修订为:

注解3 此处非正常因素是不具可持续性的非经营性现金流,17,995.73万元是REIT发行完成后收购发起人的REIT资产包100%股权是在交割日项目公司带入货币资金约 1.80 亿元。

思考:为什么原始权益人要出售大额现金资产?此笔现金资产如何在发起人出售之前是如何形成的?这种安排合理吗?(作者将另案分析,《REITs可供现金流调整“陷进”》、《 值得商榷的REITs“派息率”:以山东高速为例》)

三、中国高速REITs预期分红收益率(派息率)对比分析

(一)高速REITs预期分红率对比分析

1、截止2023年4月30日高速REITs发行上市7单,发行总规模437.37亿,上市后首个完整年度可供分配金额31.64亿,假设100%分红,则分红收益率为7.24%。

2、截止2023年4月30日高速REITs资本价值为377.08亿,较发行价值累计变动幅度为-13.77%。假设首年度可供分配金额不变,则对应的预期可供分红收益率为8.39%。

3、鉴于,中国交建REIT的预期年化分红收益率为4.41%,远低于7单REITs平均分红收益率水平的7.24%,在分析是我们提出极端值影响。因此我们采用剩余6单高速REITs作为对比样本。

4、如下表,6单高速REITs发行总规模343.32亿,首年度可供分红规模为27.5亿,假设100%分红,则预期分红收益率为8.01%。至2023年4月末资本价值为305.98亿,资本价值波动幅度为-10.88%。假设首年度分红规模不变,则对应分红收益率水平为8.99%。

注解1:假设100%用于投资者分红派息。

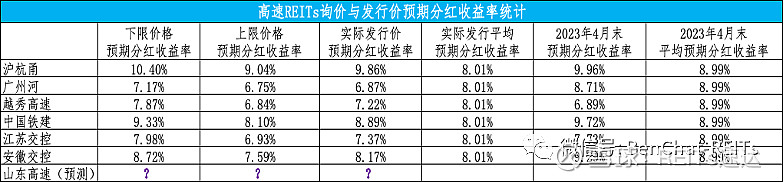

(二)高速REITs询价区间与预期分红收益率统计分析

按照中国REITs发行及定价规则,采用询价和网下定价机制,并设定询价区间。我们可以按照询价区间计算上、下限价格对应的预期分红收益率,并根据实际发行价计算其对应的预期分红收益率水平,如下表:

6单高速REITs样本分红收益率统计分析如下:

(1)下限价格:下限价格对应的预期分红收益率水平最大值为10.40%,最小为7.17%,中位数为8.35%,资本价值平均分红收益率为8.49%,标准差1.16%。

(2)上限价格:上限价格对应的预期分红收益率水平最大值为9.04%,最小为6.75%,中位数为7.21%,资本价值平均分红收益率为7.53%,标准差0.90%。

山东高速REIT价值几何?

四、山东高速REIT资本价值定价模型(预测)

按照山东高速REIT招募说明书,其上市后首个完整年度2024年可供分配金额为18127.42万元,并假设计划发行4亿基金份额,按照可供分配金额的95%分配,则首年度计划分红额度为17221.04万元,每基金份额分配金额0.43元/份。

基于:

1、本位假设按照可供分配金额的100%比例进行分红派息,而不是95%;

2、6单高速REITs IPO发行首年度预期分红收益率8.01%。询价最高分红收益率为10.40%,询价最低分红收益率为6.75%。

3、截止2023年4月30日,二级市场高速REITs平均预期分红收益率为8.99%;最高预期分红收益率为9.96%(沪杭甬),最低为6.89%(越秀高速)。

4、山东高速REITs底层资产与6单高速REITs底层资产区位对比分析。(此处分析略,已经形成对比模版,可与才聊REITs团队联系沟通)。

在上述基本假设基础上,进一步假设市场REITs投资者具有理性投资行为。我们预测山东高速REIT发行价区间对应首年度分红收益率为【7%,10%】,预期发行价格区间【6.43元,4.50元】对应资本价值【25.90亿,18.13亿】。

5、山东高速REITs底层资产估值为28.37亿,按照资本价值估值区间【25.90亿,18.13亿】,则对应折价率【0.91,0.64】。

【问题与思考】

1、山东高速REIT的底层资产与其他高速REITs有哪些区域优势或者劣势;

2、何谓REIT的“派息率”,山东高速REIT派息率2023年与2024年有何差异?

3、类似山东高速REIT上市当年分配1.8亿非经营性现金流目的为哪般?为什么原始权益人在剥离资产的时候不剥离出去?

4、你觉得REIT当前询价过程中,询价区间的“上限价格”作用大还是“下限价格”作用大?如果因市场变化导致申报稿的申报初始“邀约价格”不在申报区间内该如何处理?

5、派息率(预期分红收益率)作为投资者REIT投资的基本依据,应当考虑哪些因素?基于分红收益率的估值模型基本原理是什么?

6、你觉得REITs“可供分配金额计算表”调整是否合理?或者哪些项目不合理?依据是什么?@今日话题 @7X24快讯 #REITs速达# #REITs战略# #REITs实践# $华夏中国交建高速REIT(F508018)$ $国金中国铁建REIT(SH508008)$