自2022年5月开始,国内各个省份逐步开始正式实施胰岛素带量采购,与大多数投资者悲观的预期不同,经过测算,胰岛素集采对通化东宝主营收入影响只持续半年左右时间。

以下是数据分析:

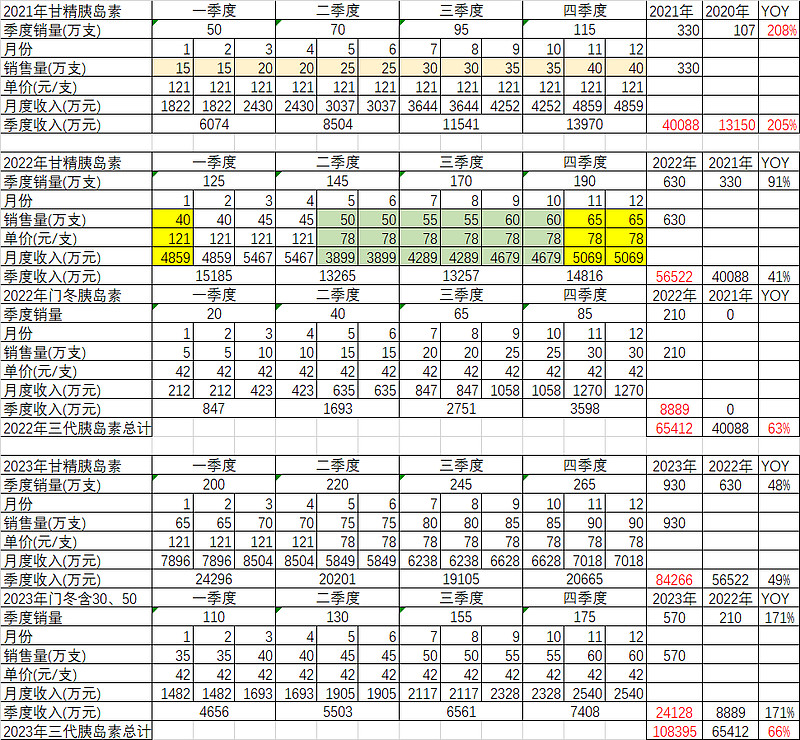

1.二代胰岛素主营收入

假设二代人胰岛素2022年还有390万支左右的销量增长,2023年无增长。单价全年都以集采后的28.96元计算。原料药按照8000万收入计算。则集采将带来4.8亿左右收入的减少。

2.三代胰岛素主营收入

按照2021年330万支甘精胰岛素销售量,每两个月增长5万支的增速进行测算。2022年全年甘精胰岛素销量预计为630万支,同比增长91%。5月开始售价从121元下降到78元,则后续六个月销售收入较1月份减少,到年底由于销量的增长抵消价格下降的影响,月度营收可恢复一季度水平。全年销售收入预计为5.6亿,同比增长41%。

2022年门冬胰岛素开始全面铺开销售,迅速进入各级医院,全年有望达到210万支销量,价格全年都按照42元计算,则销售收入可达8800万元。

2022年三代胰岛素(甘精、门冬,不含甘精预充类型)合计可达6.5亿销售收入,同比增长63%。

2023年甘精胰岛素如果仍然按照300万支的增长速度,全年可达930万支,收入8.4亿,同比增长49%。三代胰岛素门冬30、50开始全面销售,由于国内预混剂型销量大,加上原有速效门冬胰岛素,三种剂型合计可达570万支销量,价格全部按照42元,合计收入2.4亿,同比增长171%。

2023年三代胰岛素(甘精、门冬、门冬30、门冬50)合计营收可达10.8亿元。从门冬胰岛素(含30,50剂型)定价为42元的策略来看,意在替代二代用量最大的剂型预混30R(集采前价格为42元左右),这样,通过产品迭代,保证了产品价格体系和毛利率的稳定。

3.主营收入总体情况

其他产品的营收分析:血糖仪保守按照2021年-2023年无增长计算,保持3亿营收;中成药6000多万和房地产存量3000万收入将分别被口服化药DDP-4西格列汀(已获批,2022年专利到期可销售)、SGLT-2抑制剂恩格列净(原研专利被宣布无效,2022年2月报产)和2023年上市的GLP-1利拉鲁肽(2022年报产、2023年上市,专利已到期)营收替代,这里保守预计2023年合计1亿营收。综合上述二代胰岛素、三代胰岛素拆分计算可以看出2022年出现一个小幅的营收低点后,2023年开始通化东宝的主营收入即可恢复增长。

4.未来的增长点

2023年以后,利拉鲁肽、西格列汀、恩格列净销售将进入放量期。通化东宝产品结构将更加多样化,2025年后差异化的独家四代胰岛素(超速效、甘精赖脯预混)、多靶点一类创新口服药将进入上市后的市场导入期,长期增长格局稳定。

以上是通化东宝主营收入的分析,待2022年三季度和四季度财务报告发布后即可看出毛利率的变化程度,进而更加准确的预测净利润的变化趋势。

5.投资分析

十年一周期,通化东宝2012-2018年是二代胰岛素放量的第一阶段,2022-2028年将是三代胰岛素、口服化药、GLP-1、四代胰岛素、创新药放量的第二阶段。集采仅仅是一个小的插曲,不改变$通化东宝(SH600867)$ 长期发展的逻辑。

明月楼主 @webjie

2022-05-09