文丨地产三哥

侯门一入,钟鼓馔玉;

那么,你快乐吗?

《地产三哥读年报》

在这个天清气明的午后,坐在西湖边,忽然很怀念两个人。

两个曾经称兄道弟最终分道扬镳的人。

7年之前,是2013年,融绿平台你侬我侬、谈婚论嫁。

有人说,7年的新陈代谢,人体的细胞就会全部换一遍,你就不是你了。

一、老宋的坑大不大?

绿城叒计提了。

连续三个年度大幅度计提。

2017年9.99亿元,2018年17.35亿,2019年13.76亿元。

2018年张亚东前市长新官上任,当年财务洗澡可以理解。

今年还要洗?

要不,就是前任管理层挖的坑有点大,弄得很脏,要好好洗洗。

要不,就是现任管理层有洁癖,洗净打磨,好画最新最美的图画。

计提这个事情,万科喜欢干,因为它保守。

可是,它得有个度。

万科营业利润是766亿,减值损失16亿,2%的比例,不影响大局。

绿城2019年计提之前的营业利润102亿,计提13.8亿元,2018年计提之前营业利润94亿元,计提17.35亿元,这对当年利润影响就有点大了。

这就会影响净资产增幅和当年的分红了。

从2015年中交集团入主到2019年业绩报告,绿城中国归属上市股东的权益(也就是净资产)。从236亿元增加到276亿元。这个增幅,还赶不上同期GDP的增幅,真让人不好意思。

宋卫平的坑大不大不知道,但是大股东中交作为国企,三年计提40亿元,的确是也很谨慎也很恼火。

这从业绩发布会上的张市长这番话能略知一二:

“管理层没有必要不负责任......,最痛苦的是改变不了过去,绿城改变不了过去,可能让你们投资人也痛苦。你们也改变不了过去,当时投资,你们的希望值不是今天给你们展现的成果,但是这种过去对于你们来讲肯定是痛苦的。”

那么,如果我们仅从账面看,是什么情况呢?

2013年,是老宋和九龙仓两方的绿城。

2015年,是中交集团、老宋两方的绿城。

(融创2015年初退出、九龙仓持股但退出董事会)。

这么多年来,从净负债比率(永续债算债)的角度,绿城在退步。

如果一定要说绿城有坑,那么三哥的逻辑是:一直踉踉跄跄但就是不倒的宋卫平像一棵老竹子,风一大就歪歪斜斜,但你却不知道下面的根系有多么发达,根本吹不倒。

当这个竹子要被连根拔起的时候,强大的根系势必带出很多泥土,坑指定也小不了。

但这坑可能并非老宋所愿,也非必须的坑。

这是权力让渡时期必然会产生的坑。

二、“中交”二字值千金

嫁入侯门的绿城,显然更加稳健。

首先,是融资成本的下降:

2014年绿城融资成本7.87%,2015年是7.3%。

2016年是陡降至5.9%,现在已经低到5.3%。

其次,借款增长,从326亿元到1167亿元。

人要衣妆,佛要金装。

困难但有竞争力的民企最想国资当娘。

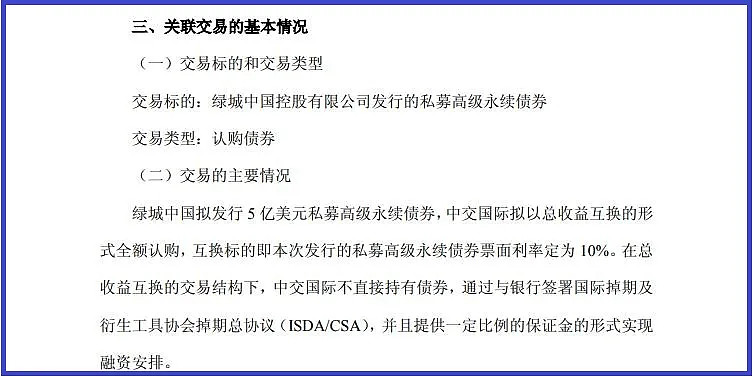

中交入主之后,在绿城发行几乎所有的美元票据中,我们都能看见中交的影响力。

比如在2018年12月份的5亿美元永续债中:“受惠于中交集团提供的維好契據及股權購買承諾契據”。

中交集团对债券提供了增信。

其实,远不止增信这么简单。

这笔永续美元债的三年内的年利率是10%,三年后重新设定利率。

这个利率相较于绿城5.4%的融资成本,非常高。这种利率只有在2015年之前的绿城身上才会发生。

这笔高利息的债是谁买的?

是中交自己买的。

中国交建临2018-093号公告显示,其全资子公司中交国际全额认购该笔5亿美元的私募永续债。

对比一下:

同期,绿城发行美元债券利率和国内永续债利率在5%-6%左右。

2014年,中交没进来,绿城发行的一笔5亿美元永久资本证券利率为9%。

2016年,中交已经入主,4月15日,绿城一笔发行予中交的4亿美元永续债,利率5.5%,这笔债当时也是中交通过保证金杠杆全额买的。

是啊,大股东中交的信用背书,帮绿城降低了这么多融资成本,是时候回报一下了。

永续债这个东西是把双刃剑,曾经的恒大用的纯熟,为了快速扩张,大量借入永续债,完成全国布局的展开后引入战投,全额归还。

但是,这玩意也容易上瘾,表现在吞噬当年利润。

再来看,永续债到底吃了绿城多少利润呢?

事实和数字最会说话。

这边,计提损失,做低利润,降低分红。

那边,发行高利率永续债给予大股东。

尽管大家都是公对公。

但这对九龙仓显然是不公平的,人家不派人进董事会,管理层也不能这样操作啊。

九龙仓是吃素的吗?

2012年九龙仓25亿元港币入手24.6%的股份,今日市值推算,价值港币41亿元。就这个投资回报率,不如在杭州买几套房子。

三哥猜测:大概率在大股东和九龙仓之间也有类似的约定和默契,不然九龙仓图啥,图每年那点分红?

中交主持的管理层不会轻易增加未来可能的收购成本,也没有更多动力去驱动。

对九龙仓而言,有中交在做大股东,这点投资成本对九龙仓来说是毛毛雨,它不会急于出手套现。

所以,绿城的长期横盘或是一种必然。

谁先摒不牢,谁先离开。

不一定是资金上的,更可能是理念上的冲突。

九龙仓反正不进董事会,耳根清净。

随着宋卫平的离去,在绿城和中交之间将会有更多的关联交易。

钱有的是,但你得听话。

只是,管理层忘了还有很多小股东。

三、孙宏斌才是最懂绿城的人?

现任管理层保守吗?

计提减值这个操作,不全算保守:保守之外的另一个动机或是压低利润。

利息资本化占比74%算保守吗?

2013-2015年还算是宋卫平时代,这三年的利息资本化占总利息开支比例是79%,78%,71%。

财务上保守,但并不是特别保守。

而从经营层面看,则更加保守了。

看两组数据:

2014年到2019年,权益销售从399亿元增加到768亿元,1.92倍。

同期,有息借贷总额(含永续债)从388增加到1167亿元,3倍。

(2019年代建销售664亿元非公司投资项目,不纳入计算。)

这组数据,说明公司的资金效率在降低。

有钱不假,资金成本降低也不假,保守也不假,但是经营上的确有问题。

这个锅盖谁来背呢?

难怪张亚东前市长在业绩发布会上“恼火”历史遗留问题:

中交入主这几年,效率是个大问题。

回头看2014年融绿平台:

按照全口径,2014年绿城前6个月销售金额约276亿,2014年前11个月销售金额682亿。

融创团队是在2014年7月7日进入绿城的,在7-11月五个月内创造了约406亿销售额。

如果以绿城2019年末的规模为天花板,以这几年的增长速度为参考,三哥能很轻易地下个结论:

当年如果是孙宏斌和宋卫平来做,今天的融资利率不一定比5.3%高。

是的,尽管国企背景的中交出生在“罗马”。

但条条大路通罗马,融创的效率和绿城的产品力一样能赶到罗马,还不止,还要拐弯。

作为伴侣,三观一致很重要。

但有时候终身大事,并不是当事人双方说了算的。

四、最后

没有如果。

“也许你懂我,可是我们不合适。”

从此萧郎是路人。

错过的是风景,留下的才是人生。

7年之后,当年那个万花丛中过、片叶不沾身的绿城已为人妇,不会再有第二次挑肥拣瘦的机会了。

7年,看上去是同一个人,也许已经完全不一样了。

你选择了一些,就要放弃一些。

就像我们年轻的时候,你遇到过某人,一时之间,风含情水含笑。

但最终你会和另外一个你认为更合适的人相伴终生。

是否会有遗憾,只有你自己知道。

是否会白头偕老,交给时间去验证。

只是,那个喜欢令狐冲的宋卫平还是离开中交的绿城了。

在这清明,漫天的落花中,三哥仿佛看见一出大团圆的童话:

“慢下来的融创和快起来的绿城,手拉手过上了共同的幸福生活。”

可惜,成人的世界没有童话。

不如怜取眼前人。