摘要:$融创中国(01918)$的资产重了、周期长了,借的钱贵了。

许多年以后,无论成败,孙宏斌一定会记得2017年那个夏天。

“谁能借更多的钱、更便宜的钱、更长的钱,可以穿越周期的钱,就有很大的优势。如果有这个机会不去做,反而减杠杆那是不对的。”

“所以我的投资逻辑:买对地方、买对时间,多借点钱,最好借的长一点,可以穿越周期的。”

这是孙宏斌在2016年底在中国不动产金融年会上的内部演讲中的原话。

呵呵,孙总这是后顺驰时代现金流恐惧症。

一般,受伤的地方结疤之后,更加坚硬。

1、穿越周期的钱

穿越周期的钱,这句话要分解来看,两个关键词:穿越周期、借钱。

2008年次贷危机引发金融危机,雷曼兄弟出问题的时候,比它大的两房、和它一个数量级的美林投资银行、美国国际集团都出问题了。如果大家都能借到穿越周期的钱,都不会倒闭。

大周期都是一样,每个组织或者个人各自面对的周期又不会完全一样,不然为什么雷曼倒了,其他几家没倒。

你能借到钱当然可以穿越周期;你能不能借到合适利率和规模的钱,取决于你的逆周期能力。

所谓别人贪婪我恐惧,别人恐惧我贪婪,也是建立在这一基础上,就是你首先得有逆周期的能力,然后才能有穿越周期的选择。

所以,那句话有道理,没有不赚钱的行业,只有不赚钱的企业。

三哥废话一大堆,就是想说,融创这两年的转型,且不管是被动还是主动、还是半推半就,让融创的穿越周期能力是加强了还是减弱了?

对于融创中国来说,2017年是个分水岭,是它自身逆周期能力的转变过程:孙宏斌试图从一个快剑手转身成为一个内家高手。试图从住宅地产的“一阳指”修炼四大战略板块的“四脉神剑”。

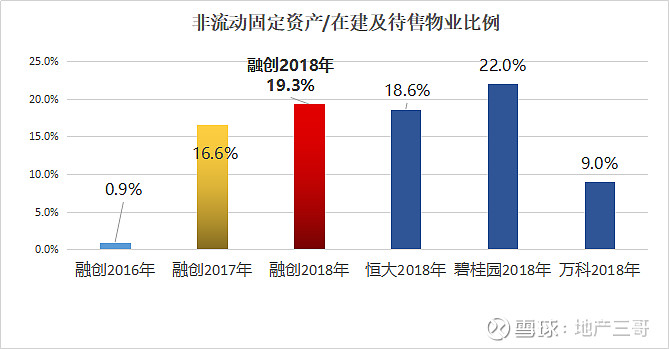

2、融创的资产重了、周期长了

固定资产(含投资物业)大幅度攀升:

2016年,公司的非流动固定资产仅12亿元(投资物业6.5亿元,物业厂房设备5.4亿元),

2018年末已经达到654亿元。

这主要是收购万达项目所致。

融创要的就是速度,之前的速度是流动性,现在这重资产化的速度是不是太快了一点?

还有,就像你光买个空调就想要凉快,那不行,不能自己学着装空调吧,还得师傅上门安装。

所以有了2018年10月底的交易:融创将持有万达文化管理100%股权,这一交易总代价约为62.81亿。其中商誉43.9亿元,大概就是万达文旅的5000人的管理运营团队和经验吧。

万达公告称:“万达将动用全部资源,全力支持融创收购但目前尚未开业的万达城项目顺利开业及运营。”

也就是说,对于文旅产业,王健林董事长卖了之后,要扶上马再送一程。光靠融创自己,文旅产业不好玩的转。那么2018年融创的文旅产业是个什么结果呢?

是的,2018年融创的文旅产业才开始,这个成绩单也无可厚非。

三哥最担心的是,文旅分部789.3亿元的总资产,其中大约650亿元左右的非流动资产,这个体量相比于融创的房地产主业的盘子是不是比例有点大了?融创到底能不能消化好?是与主业形成合力、还是成为房地产主业的拖累?尤其是融创目前主业的杠杆率已经蛮高了。

讲实话,如果只做住宅地产,杠杆率再高点,三哥认为,孙总都没问题,第一是过来人,第二是定位非常清楚,第三是单做主业,他能借到穿越周期的钱:

2015年到2016年,有息借款翻一倍拐弯,利息从7.6%降到5.98%。

2016年到2017年,有息借款增长接近一倍,利息从5.98%略增加至6.24%。

那么,2017年到2018年呢?

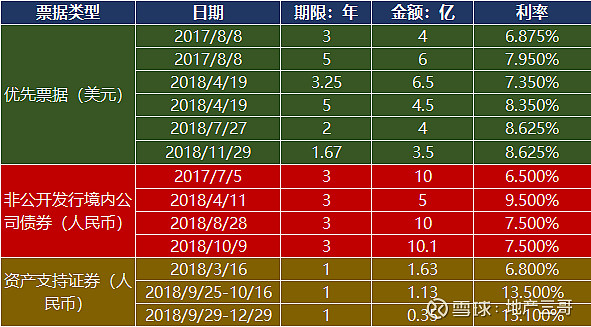

3、融创借的钱贵了

2018年利率从2017年的6.24%增加到6.81%,如果同期有息借款额再度大幅攀升,可以认为这是印证了孙总自己的投资逻辑:穿越周期的便宜钱,大胆去借。那就没毛病。

但事实并不是这样,2018年借款额度上升100亿元,没有增加多少。

三哥以为,在这背后,是资本市场那些放贷人对于2017-2018两年的投资结果并不买账:他们的态度至少是观望。证据如下:

三哥把2017年以来融创中国发行的票据整理了一下,请看下图:

整理一下,就是这个结论:

融创中国近两年新发行的票据加权平均利率已经达到7.87%。

所以,明后年融创的整个有息借款利率到7.5%甚至更高,都不奇怪。

再看看融创中国2019年新发的三支优先票据利率:

不说拐点吧,至少能看到一些趋势。

三哥的疑虑也是放贷人的担心,主要是两点:

第一点,之前对于投资物业和不动产运营基本上没有操盘经验的融创,能否做好?

第二点,“房产+”这个发动机投拖起来会不会吃力?

放贷人拿不准,那就利率高一点,然后安排一个退路:你融创要是觉得不划算,加点代价随时提前赎回。

4、融创转型的坎

这就是融创中国想要转型的成本,这就是“一阳指”修炼“四脉神剑”的代价,至少三块:

第一块:650亿元的非流动资产沉淀在文旅板块,每年的折旧和利息支出。折旧不算了,公允值评估一下就不存在了。利息就算年化7%,一年的财务成本45亿元,当然这是隐形的,账面上看不出来,但是实打实存在。

第二块:对于管理风险上升的担忧导致利息增加,财务成本升。以融创有息借贷2200亿有息借贷规模,增加1个百分点就是22亿元的利息。这正在发生。

第三块,文旅板块的不动产的投入需要持续,王健林公开发言中说过,一个文旅城项目需要投资7、8年,几百亿元甚至上千亿,做成以后就是印钞机。

那么,可以算出的成本是每年的利息支出增加70亿元左右并且逐渐增加。

算不出来的是:资本市场对于管理风险和流动性风险增加的担忧从而引发的融资成本和难度的增加。也就是融创借穿越周期的钱一定会更贵、难度一定会增加。

这样来看,2017年不管是不是横插一脚,富力接手万达77座酒店这件事对融创是好事。从三哥现在来看,那200亿的酒店,融创吃不下,吃下去也不消化,至少前两年和未来两年是这种情况。

快是孙总的夺命武器,现在这个转型与改装非他擅长,至少还没有证明是他擅长,还要付出多少的成本?这是最大的不确定性。

如果节奏步点能踩得准,那就真成了孙大圣,跳出三界外,不在五行中,穿越周期,长生不老。

踩不准,谁跑得快,谁就更容易跌跤。

2016年3月30日,万达商业公告港交所退市之前,市盈率是“令人发指”的4.62倍。那之后,受内地去库存以及棚改政策的刺激,内房股呼啦啦的涨。

万达商业在香港退市,短期看是空间时间错配了,步点踩错了。

长期看,王健林董事长以商业管理为核心的战略是极其正确的。

可惜,2017年6月份一份风险排查监管函打乱了他的节奏。

(2017年6月22日万达股债走势)

接盘万达文旅城的融创中国,2019年6月6日收盘的市盈率是7.78倍。在去年以来商业地产逐渐成为投资热点的大趋势下,孙宏斌的战略方向无疑是正确的,也是融创试图下一步跨越式发展的唯一选择,但这次融创能否踩中步点、对上节奏呢?

5月31日的这篇报道中,据说五家名单中疑似有融创:

5、其他

三哥一个做生意的朋友,前几年借民间借贷的逻辑就是:“只要我主业上面挣的钱能够覆盖利息成本,为什么不借?”。这逻辑没毛病,后来他倒了。

当年,要是美国财政部出手,或者英国政府同意巴克莱银行对雷曼的并购,或者美林投行没有向美国银行抢先割肉,或者韩国产业银行出价高点,或者雷曼自己能再借到几百亿(对它的6000多亿负债,几百亿真不算什么)。五选一,都不会破产。

三哥绝对不是影射孙总,孙总是我的偶像,让我们看了这么多故事,我希望融创中国活到大结局,正因如此,才多说几句。

大家都想穿越周期,但你真得有逆周期的能力。单一的房产业务,三哥认为逆周期能力无出孙宏斌之右者,他是最懂政策和市场、执行力最强的那一批人之一,可能唯一的缺点就是有些赌性。蒙古有句谚语:当你最会骑马的时候,就要防止从马上跌跤。

万达王健林董事长2019年初的年会上说的实实在在,三哥以为至少有两点可以给孙总作为建议:

第一、“地产集团就是为商管而存在”,“在有息负债总体逐年减少的情况下做重资产。”

第二、”今年一定要把万达广场房地产的资产证券化做起来。”