访谈正文:

与优秀企业成长问:国家不希望大宗上涨 怕制造业压力大 不跟着政策走怎么会赚到钱?

润哥答:国家政策限制了新进入者和产能提高,形成一个护城河,我称之为政策护城河

迪尤朝措La问:根据中报的预报,有差不多15e的非经常性损失(其中一季度的非经常性损失是2e多,第二季度12e多)。我查阅了一下近几年的财报,非经常性损失没有这么大数量级,这部分损失会不会是有期货套保造成的?或者这样说,中铝这种很大的非经常性损失会不会继续恶化?

大黄蚬子hgx答:不是套保的原因,非经常性损益主要是前几年亏损的和一些该计提的没算的,趁现在利润现金流好把坑填上

润哥答:以前的亏损的坑要填

点_线_面问:中国铝业为何业绩超预期,股价却没有大幅拉升,你们觉得市场有何担忧?

润哥答:长期来看企业价值就是公司未来经营现金流折现,股价早晚会反映公司价值。

xinyu314156问:对中国铝业后市的看法

润哥答:长期看好中国铝业价值

monstor93问:【第一批10万吨铜铝锌国家储备已投放】国家发展改革委综合司司长袁达在19日召开的7月份例行新闻发布会上说,国家发展改革委会同国家粮食和储备局5日通过网络公开竞价方式投放了第一批国家储备共计10万吨,其中铜2万吨、铝5万吨、锌3万吨。目前看,此次投放初步达到预期目标。市场普遍认为,储备投放释放了国家开展大宗商品保供稳价的积极政策信号,稳定了市场价格预期;定向投放为中下游加工制造企业提供了补充库存的机会窗口,降低了部分企业原材料成本。(新华社)

怎么看待国家投储?

大黄蚬子hgx答:我们每个月需要消耗使用100万吨铜,300多万吨铝,每个月抛储2万吨铜,5万吨铝,你觉得影响能有多大

润哥答:一年生产4000万吨铝,按月投放5万吨,一年60万吨,低于预期,客观上说明国储的储备不足,和我国的消费量不匹配

润哥答:回复潜龙跃千仞: 不会全抛完的,参考06国储铜事件//潜龙跃千仞:回复润哥:还有一点疑问,本来就只有少量储备,一旦抛售殆尽,国际大宗商品价格持续走高,国际国内金属价差进一步拉大之后,会出现什么后果?

投资之光问:预计今年中国铝业市值能到多少?🙏

润哥答:中国铝业目前较为低估,会在较长时间内业绩丰厚。还有增长潜力

紅發问:产能有天花板,需求端不断增加,两者形成剪刀差,那股价从3元涨到6元是否已经提前释放了这个增长的逻辑,如果股价想进一步上行,是否还需要其他的逻辑支撑,与云铝股份的重组两位有什么预期吗?

大黄蚬子hgx答:100亿的利润究竟值多少市值?每个人的理解不同。我认为不需要其他逻辑,利润越来越多这一个原因足够了

润哥答:我认为目前股价估值偏低,业绩增长会长期推动股价上升

超级大螃蟹问:请问云南铜业一直不涨是不是也和中铝类似,因为以前的坑太大

大黄蚬子hgx答:云铜不是坑的问题,他的问题是没有多少矿

润哥答:不是云南铜业业务以冶炼铜为主,赚加工费的,享受不到太多铜价上涨的好处

眼睛里有星星问:相比紫金矿业,中国铝业的特点和前景有什么异同?

润哥答:在供应端上铜金的制约端在矿产,电解铝产能难以大规模增长的制约端,第一,在铝的产能总量控制,国家给电解铝制定4500万吨的产能天花板。第二,碳中和下,铝要减少碳排放,火铝置换水铝,又没有了增长空间,第三。在煤炭短缺和全球变暖导致降雨带北移缺下的电荒。

需求端,新能源汽车和光伏需要铝价,对铝需求引发增长。在需求增加,供应难以增长下,铝有了涨价空间。另一方面中铝氧化铝和铝土矿资源丰富

红雨一号问:氧化铝严重过剩,为什么国家不限产?

大黄蚬子hgx答:回答 红雨一号:铝土矿主要产地在非洲(几内亚),澳大利亚最多,想控制也没办法

加油孤独的奋斗者问:美元指数最近上涨,对中国铝业等大宗是否有比较大的影响 润哥答:没啥影响。而且长期来看,美元指数位于长期贬值通道

晒黑的太阳磁场问:黄老师为什么上午说希望中铝慢点涨啊

大黄蚬子hgx答:回答 晒黑的太阳磁场:越慢越长久,越快越短命。慢一点涨机会更多

晒黑的太阳磁场问:两位老师好,目前铝价格高位震荡,会不会对铝的需求有影响啊

润哥答:6-9月是铝消费的传统淡季,目前价格呈现淡季不淡特征。到了旺季需求有望继续上升

年化收益9问:请教两位大v,这铜铝行情能看到什么时候,或者是在什么条件变化的情况下,就算是到头了。

大黄蚬子hgx答:回答 年化收益9:如果周期形成了,都是按年算的,不会按照月更不会按照天计算。三年起

润哥答:现在才刚刚开始。结束的话要看,供需关系上第一有没有供过于求?第二,货币端有没有收紧货币二者缺一不可。目前看来供过于求远远看不到,收紧货币也没有看到

eden0095问:西南区域采用水电制铝,是否成本比火电低?大概低多少一吨?

大黄蚬子hgx答:回答 eden0095:各地电价不一样,水电大概比火电每吨低1000-2000之间,这个数据不精确

xBilly问:这次铝价上涨大概能持续多久?

润哥答:上涨到么有人问这个问题的时候,其实海控从3块涨到8块时候也有很多人 这样问,上涨是上涨最大的利好

郭荆璞问:两位如何看氧化铝涨价幅度?以及估计对中铝业绩的影响有多大?

润哥答:煤炭上涨会导致氧化铝上涨,氧化铝中铝产能第一,

敏行一号问:铝矿方面,根据卖方整理的数据,国人在几内亚投资建设了不少矿石,未来几年会陆续释放,另印尼的矿去年由于疫情,生产情况不好,今年逐渐恢复,那么未来铝矿会不会供大于求呢

大黄蚬子hgx答:回答 敏行一号:铝矿本来也不缺啊,缺的是电解铝产能

用户1625268278问:铜企龙头属哪家,谢谢

润哥答:紫金矿业

TeRran58d问:润哥 润哥您好 我想请教一下 若美元贬值周期为20-30年 是否是分为通胀和滞涨两个阶段 每个阶段是否有规律大概持续几年?您是否可以大致判断何时进入滞涨?谢谢

润哥答:美元贬值周期9-10年

轱辘一世问:一般认为周期股随行情发展,市盈率逐渐走低两位认为今年底明年初,紫金,中铝给多少市盈合适?

大黄蚬子hgx答:回答 轱辘一世:一般认为的多半都是错的,所以有二八定律存在。不用管一般认为是什么样的,有自己的主意最重要。15-25是合理范围,但很少有合理的时候,低估就很低,高估就吓人

润哥答:我对周期股不设目标价,不设持有时间,看政策护城河和产能护城河,这两个发生改变,逻辑也发生改变。

安定医院门卫陈大爷问:中国铝业、云铝股份,两家股票的业绩弹性怎么看?谢谢两位大佬。

润哥答:肯定是中国铝业业绩弹性大啊,本来就在盈亏平衡间。然后铝价上涨,上涨出来的都是毛利。

润哥答:不会,除了名字都带中,其他没有可比性,行业不同,供应限制因素不同,需求增加因素也不同。

北京的农夫问:中铝和紫金这样的矿业巨头应该如何估值?pb还是pe合适,还是需要综合其他因素,单纯看未来利润的话,假如中铝明年130亿的利润,多少pe是估值中枢?

大黄蚬子hgx答:回答 北京的农夫:15-25是合理估值范围,问题是市场从来没有合理过,不是高估就是低估

蜗牛与兔子问:请教两位老师,在宏观库存周期下行以及经济衰退的情况下,两位老师对铝企的近两年利润看好吗

大黄蚬子hgx答:回答 蜗牛与兔子:对于电解铝企业的利润看好,但是没有库存下行和经济衰退并存这种前提。

润哥答:看好

木愚而来问:五矿资源今天中报预告有4亿美元,他年产38万吨铜,相当一万吨利润有1.37亿人民币,两位怎么看?

大黄蚬子hgx答:回答 木愚而来:不能这样计算,得算吨矿完全成本,产量,毛利,净利。不能混在一起

偏居一偶问:为什么煤炭上涨会导致氧化铝上涨,可能有些帖子我没看到,如果是这样,提示下,谢谢

润哥答:铝土矿,将其粉碎后用高温氢氧化钠溶液浸渍,获得偏铝酸钠溶液;过滤去掉残渣,将滤液降温并加入氢氧化铝晶体,经长时间搅拌,铝酸钠溶液会分解析出氢氧化铝沉淀;将沉淀分离出来洗净,再在950-1200℃的温度下煅烧,就得到α型氧化铝粉末。煅烧需要用到电或者重油。

木愚而来问:五矿产品基本都是铜,是不是可以理解如果铜需求比较确定 的情况下,持有五矿比持用紫金矿业更有弹性?

大黄蚬子hgx答:回答 木愚而来:不认同这种观点。所谓的弹性是什么呢?涨得更快跌得更猛?弹性大同时意味着不安全,我不会选。

润哥答:五矿怎么都是铜,这肯定不对。我毕业时候,五矿是行业巨头,紫金还只是矿业新星,我那时候很想去五矿工作,可惜始终没有回应。紫金也给了我offer ,我觉得紫金是小公司没有去。现在紫金成了巨头,所以一个人行业巨头堕落到现在地步肯定是有原因的。

敏行一号问:在铝产业链上,铝矿、电解铝和深加工这三个环节,哪个环节供需格局更好一些

润哥答:电解铝

douhun第三铁粉问:老师,神火股份感觉也很不错啊

大黄蚬子hgx答:回答 douhun第三铁粉:神火和中铝放在一起,我选后者

TeRran58d问:润哥 请教一下 似乎您曾经预测今后美元还会继续放水 有个疑问问一下 因为疫情原因 2020年美国释放了巨量QE 会不会这次的美元贬值与以往不同 会提早结束?

润哥答:你想多了,如果美国政府是个牺牲本国利益,服务其他国家的政府就会

偏居一偶问:中国铝业,预期目标市值是多少?

润哥答:不设目标价,不设持有时间,看供需

电动钢铁侠问:请问云铝和中铝之间有什么关系吗?

润哥答:属于同一个股东,中铝集团

池荷风问:请问opec决议对石油的中长期逻辑有变化吗?

润哥答:没有

木愚而来问:在所有有色金属中,这波几乎都是上涨的,但如果时间拉长点及不考虑放水原因,是不是可以理解铜的需求更确定?

润哥答:历史没有加入,放水是必然的,铜价上涨是必然的,其他金属上涨也是必然的,昔日之因,今日之果

首付变全款嗯问:2009年一波云南铜业惊掉下巴。。除了涨价因素,供需因素其实一直以来都存在,只是这两年疫情导致现在需求爆炸增长。我想请教大佬一下,还有其他不为我们所认知的高端因素尚未挖掘没。请指教。谢谢。

大黄蚬子hgx答:回答 首付变全款嗯:新能源车、风电光电、电网改造新建,碳中和碳达峰环保,都需要大量的铜

听风夏问:可以预估下三季度净利润比二季度是高还是低吗?

润哥答:高,中国铝业历史欠债多,需要清偿债务,降低杠杆,轻装上阵,因此我认为,有涨股价,增发,去杠杆的历史需求

我爱哆來问:如何看待山东黄金的喋喋不休,长期看必然反转,市值看到多少?短时间看是否有技术指标可以参考?

大黄蚬子hgx答:回答 我爱哆來:很早我和历练老兄意见一致,山金的亏损是全年的不是短期的,复产非常艰难

润哥答:由于国内矿产的连坐制度,一个地区金矿发生矿难全行业停产整顿。由于山东黄金产量占我国四分之一,据各省第一,在人民币国际化情况下,山东黄金必然会完成复产,黄金生产也是人民币币值稳定的后盾

帆船风问:润哥,中国铝业资产负债表中,最近5年资产负债表都比较高。不过最近5年资产负债比例在逐年下降,未来有可能资产负债降低到60%以下吗?

润哥答:这是必须要做的事情

进击的韭问:怎么看待最近美元指数如此强势?

润哥答:美元长期走软的趋势不变

大黄蚬子hgx答:回答 进击的韭:拼了命的疯狂印钱,然后一直强势,我不信

润哥答:美元长期贬值趋势不变

西门城孤问:请教一下,云南铜业冶炼业务占比大,但江西铜业的冶炼业务占比也是比较高的,为什么走势比云南铜业好,有时候甚至比紫金矿业和西部矿业都要好?这个怎么理解?是云铜不行,还是江铜有其他走势

大黄蚬子hgx答:回答 西门城孤:江铜自己的矿比较多,云铜矿少

eric2010问:没有特别的问题。祝两位老兄好。

润哥答:多谢

大黄蚬子hgx答:回答 eric2010:谢谢!

木愚而来问:保守估计今年紫金矿业的利润会是多少亿?铜的产能会是多少?

润哥答:不知道啊,未来三年紫金的金铜产量会保持较大速度增长,这对一个人矿业公司来说,是不容易的

大黄蚬子hgx答:回答 木愚而来:今年铜大概56-58万吨

听风夏问:大宗里黄金股为何表现不好?

润哥答:和最近半年金价低迷有关

dlptp问:请问二位,周期股行情通常何时开始何时稳定何时结束。谢谢

大黄蚬子hgx答:回答 dlptp:已经开始,还没稳定,远未结束

池荷风问:理论上通胀时期,滞涨时期,黄金应该有起色,为何黄金价格在两年牛市后萎靡了整整一年?谢谢大佬

润哥答:黄金具有后周期特征,你复盘历史可以看到03-07年是铜股上涨,07-10年黄金股上涨。72-74年也是铜价上涨为主,75-79年以黄金上涨为主

A语123问:伦侣的期货对国内市场上有影响吗

润哥答:有影响,二者差价太多会形成套利空间

中国老衲问:请问有什么途径可以查看铝的需求、现有供给、潜在产能、市场价格数据?能否提供以上数据?多谢

润哥答:我一般问铝加工的老板,还有看掌上有色appa,矿业界,矿业汇等公号

czm1288问:能说下下半年的糖吗?

润哥答:糖价有较大的涨价潜力,

晒黑的太阳磁场问:祝两位老师健康、开心

润哥答:谢谢

泡沫艺术家问:美十债跌的还剩1.35%,也不知道前两个月那些几个月内上看必到2%的“砖家”都哪去了,他们要是做衍生品,估计得赔死。现在美股其实已经有点摇摇欲坠了,到2%以上?别说美股,杠杆加的那么足,各种美国的消费贷、房贷、公司债一块暴吧,当然美财赤字2021预期已经3万亿了,利率暴涨,利息都要还不起了。

网页链接{$山东黄金(SH600547)$} 网页链接{$中金黄金(SH600489)$} 网页链接{$紫金矿业(SH601899)$} 银泰黄金 湖南黄金

润哥答:转发

极简版:1:铜价/SP500比率是历史底部:脱虚向实成为全球共同目标;2:有色行业近10年薪资增幅最少:无法催生大的资本开支;3:主流金属库存在历史底部,且供给端受供给侧改革和“碳中和”影响,累库难度大;4: 金属板块的权益配置处于15年底部:金属板块(有色和钢铁)在二级市场的市值占比仅为4%(2006年为12%)。权益市场再融资渠道受阻,无法激发新增资本开支;5:PE估值明显偏低:代表性矿业公司在2007年PE值达到69倍,而当前仅20倍。

全文如下:一. 铜价/SP500比率是历史底部 计算方法:铜价为LME铜价,单位为美元/吨;SP500为指数口径,用铜价/SP500拟合指数。 我们对该比值的理解是实物价值/权益市场价值。1986年至今两者比值平均为4.2;当前比值为2.4,处于底部区域。当前权益市场远跑赢商品市场。 我们的预判:全球脱虚入实成为政府调控的共同目标;权益市场的高估值资金会传导至商品市场。

二. 有色行业近10年薪资增幅最少 2010年-2020年,有色金属、金融、煤炭、钢铁和计算机行业的薪酬增幅分别为20%、62%、97%、125%和160%。有色金属行业薪资变动最少。 这样的薪资增幅很难催生大的资本开支。 我们的预判:10年低薪,导致矿工成为稀缺资源。供给端的招工成本会上升,推动金属价格上行。

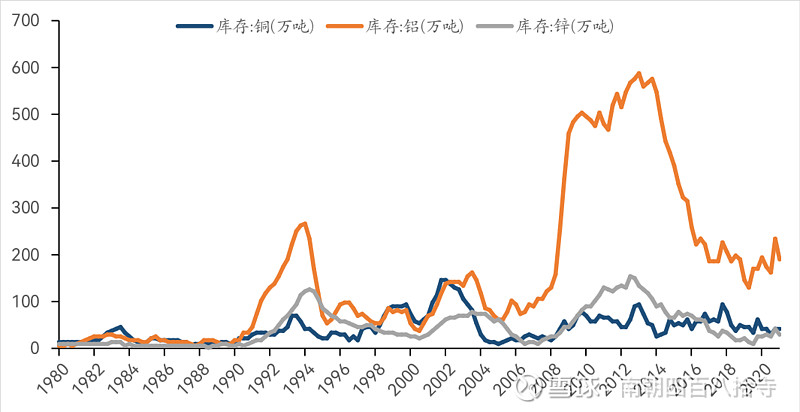

三. 主流金属库存在历史底部 截止2021年6月,全球主要交易所的铜库存为41万吨,铝库存为189万吨,锌库存为28万吨。铜的库存最高位出现在2002年附近;而铝和锌的库存最高位出现在2012年附近。三者的最高位分别为129万吨、565万吨和153万吨。 目前铜、铝的库存水平在最高位的1/3分位上,而锌不到历史最高位的20%。 我们的预判:供给端受到供给侧改革和“碳中和”的影响,累库难度大。

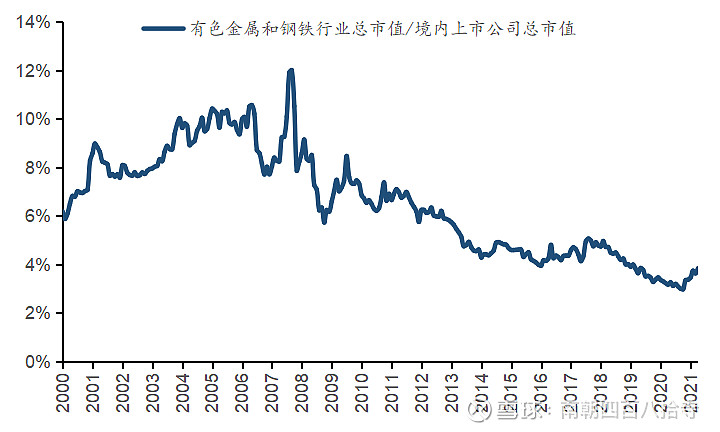

四. 金属板块的权益配置处于15年底部 2006年,金属板块(有色和钢铁)在二级市场的市值占比超过12%;而当前该比例为4%。权益配比减少,同样剑指资本开支匮乏的问题:权益市场再融资渠道受阻。 我们的预判:金属价格需要出现一轮“泡沫化”,即高ROE水平,才能激发企业新增资本开支。

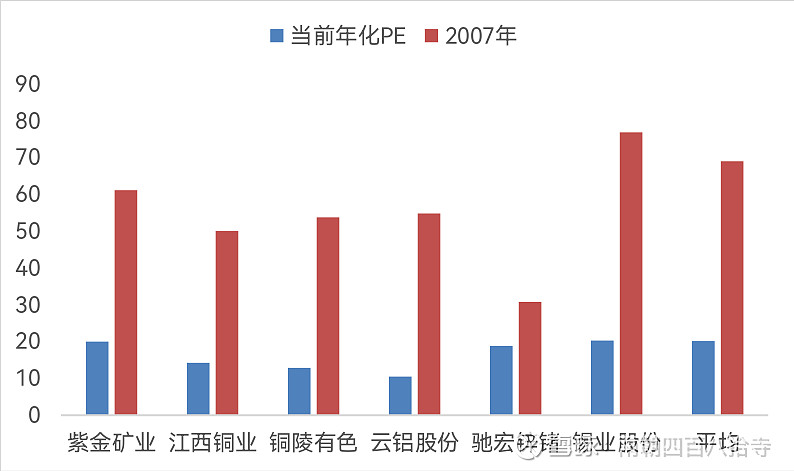

五. PE估值明显偏低 我们比对了主流矿业公司在2007年高峰市值和当前市值对应的PE,选取的样本是:紫金矿业,江西铜业,铜陵有色,云铝股份,锡业股份和驰宏锌锗。 计算方法:2007年市值/2007年盈利=2007年PE;当前市值/(2021年H1盈利*2或者2021年Q1盈利*4)=当前PE。当前市值取2021年7月中市值。备注:紫金、江铜、铜陵、云铝的盈利是H1年化,驰宏和锡业的盈利是Q1年化。此外,紫金矿业由于是2008年上市,因此取2008年市值。 2007年矿业企业平均的PE值达到69倍,而当前仅20倍。 我们的判断:盈利持续高增,导致PE估值持续下降。当市场认识到矿业盈利持续性强,最终形成纠偏,导致金属板块整体估值提升。

六. 我们强调看好周期的逻辑 1) 过去10年缺乏矿产端CAPEX,引发供给增速下降。 2) 冶炼端因“碳中和”受限。 3) 电车产业链的边际需求增长不亚于20年前地产发展引发的“巨震”。4)史无前例的流动性会加剧上涨幅度。 当前最大的命题是,在长周期维度(1970年至今),商品远跑输于股票,脱虚入实的扭力大。我们看好电动车产业链带动全球经济上行;而最主要的三个品种锂、镍、铜作为先行者,带动所有的商品价格上行。 资源品“五朵金花”组合:赣锋锂业(锂),紫金矿业(铜),洛阳钼业(铜),华友钴业(镍)和驰宏锌锗(锌)。七. 不确定性分析 全球经济复苏低于预期是影响价格的最重要因素。 侠山 润哥 大黄蚬子hgx

润哥答:转发

周期之夏问:本来在五六月份就该展开的“迎峰度夏”之前的电煤抢运,因各种因素干扰,被推迟到了七月份。据南方某电厂燃料主管介绍,原计划在五月中旬就想展开夏季之前的储煤、采购,但接上级通知:等到煤价下跌后再补库;因此,该电厂并未展开电煤抢运,只以刚性拉运为主。这两个月,该电厂一直在等,可是苦苦等待了两个月,煤价也没大幅下跌。目前,电厂日耗大幅攀升,存煤持续下降,而若再不采取措施,加快补库节奏,可能面临着断顿,甚至停炉危险。从上周开始,开始积极询货,并派出船舶赶往北方港口拉煤。据了解,不少电力企业和这家电厂一样,在五六月份并未展开大规模抢运和补库,一直在“吃”库存,造成电厂存煤急剧下降。进入七月份,高温天气来袭,叠加工业用电走强,电厂日耗频创新高;而受疫情和天气因素影响,进口煤接卸数量下降。再不补库就来不及了,于是,很多电力集团放宽了对旗下电厂的要求,允许电厂自主采购,自负盈亏,找米下锅;部分电厂将目光转至国内市场,在长协煤不够用的情况下,市场煤自然成为了采购重点。根据2017年12月份,国家发改委、能源局印发《关于建立健全煤炭最低库存和最高库存制度的指导意见(试行)》及考核办法的通知。按照区域存煤标准,山西、陕西、内蒙古等煤炭主产区的燃煤电厂,库存量原则上不少于15天耗煤量;其他地区的燃煤电厂,库存量原则上不少于20天耗煤量。为确保迎峰度夏度冬及重大活动用煤需要,有关电力企业要提前做好煤炭收储工作,确保在用煤高峰到来前,将最低库存水平在常态基础上再提高5-10天。今年四月份,国家发改委下发关于2021年煤炭储备能力建设的通知,提出严格落实最低库存制度,实行淡旺季差别化存煤标准, 电厂存煤可用天数淡季保持在20天以上,力争达到30天,有特殊困难的企业也要保持在15天以上;旺季存煤可用天数要保持在15天以上,确有困难的也不得低于7天。南方入伏,今年三伏天时间较长,从7月14日到8月22日,长达40天的高温闷热天气,电力负荷创新高,煤炭消耗急剧增加。而与此对应的是,全国各地暴雨频繁,北方成为主要受灾区,榆林产地路面被大雨冲塌,部分煤矿已宣布暂时停产。因郝家梁煤矿发生顶板透水透沙事故,榆林神木迎来安全生产大检查,同日省环保局入住榆林市开展环保大检查,一时间停产煤矿骤增,近30家煤矿停产。上游煤炭发运调入尚未完全恢复,环渤海港口库存还在下降,恰逢雨季降临,影响生产和运输。煤炭产运需各环节将经受严峻考验,预计煤炭市场紧张局面将持续一段时间。综上所述,我们应认真吸取教训,贯彻落实好上级关于最低库存和最高库存的相关要求,在今后的工作中,矿路港航电各方要加强协调、配合,在用煤高峰尚未到来之际,提前把电厂库存打上去,这才是重中之重。一味的消极等待,电煤不会从天而降,只会造成电厂用煤更紧张。而库存打上去后,市场采购减少了,煤价自然就跌了,这才符合市场规律。(鄂尔多斯煤炭网独家报道)网页链接{$中国神华(SH601088)$} 网页链接{$陕西煤业(SH601225)$} 网页链接{$中煤能源(SH601898)$}

润哥答:转发

流浪的彩云问:网页链接{$山西焦煤(SZ000983)$} 煤炭供需缺口进一步扩大,面对失控的煤价,发哥不仅没有认识到事情的严重性,还在嘴硬画大饼,天天忽悠,天天说下个月中旬煤价就下来了,导致电厂没有积极补库存,消极等待,导致煤炭供需缺口进一步放大!网页链接{$平煤股份(SH601666)$}网页链接{$陕西煤业(SH601225)$} 中国神华 兖州煤业 中煤能源

润哥答:建议fgw集体学习毛选第一卷《反对本本主义》专家最容易犯本本主义的错误。

弱者生存问:从半年报预告来看,中铝经营性现金流净流入90多亿,是否代表了真实盈利能力?

润哥答:可以的

弱者生存问:请问两位,按照康波理论,现在是否属于萧条阶段?新能源是否是新一轮周期的技术革命?

润哥答:现在属于萧条期,新一轮技术革命现在还不能轻易下结论

润哥答:每一次萧条期都在酝酿下一轮科技革命

DLGK问:紫金矿业目前铜的收入大概占总收入20%左右,主要收入以金矿加工为主。这样能否收益铜价上涨?

润哥答:这个信息肯定不对

涉及股票:$中国铝业(SH601600)$

访谈详情:网页链接

访谈PDF下载:网页链接