今天是半导体设备系列节目的第三期,上两期节目我们详细介绍了全球半导体设备行业格局,以及我国半导体设备品类最全的一家上市公司:北方华创。今天火哥将着重介绍我国另外一家半导体设备公司:中微公司。前面提到过的半导体设备的特点,以及全球竞争格局本期节目就不赘述了,今天主要谈谈中微公司与北方华创有哪些不同,以及中微公司自身有哪些优势,以及财务的一些解读。

中微公司是一家高端半导体设备研发,生产,销售公司,它的蚀刻设备的竞争对手主要是美国的应用材料,泛林半导体(拉姆研究),以及日本的东京电子这3家国际巨头,目前市场都在预期公司的国产替代和市场份额的提升,面对国际巨头的竞争,公司有哪些优势可以提升它的市场占有率呢?

1、一家专注IC设备的公司

和北方华创不一样的是,公司是一家典型的专注IC设备供应商,目前是国内的顶级玩家。

1.1、公司目前主要有两款产品:半导体制程中的核心刻蚀设备,MOCVD 设备

刻蚀设备

半导体制造的关键设备。公司在逻辑 IC 制造领域,关键技术已达到国际先进水平,是国内唯一同时打入 65 纳米、14 纳米、7 纳米、5 纳米产线的蚀刻设备开发商;在 3D 闪存芯片领域,公司已实现 64层3D内存芯片结构的量产制造,96层和128层也已进入研发阶段。

MOCVD设备

LED芯片制造的关键设备。公司在 LED 外延片制造领域拥有极高性价比,关键技术达到全球先进水平,MOCVD 设备售价却只有外国厂商的一半,市场份额已达到全球领先。

公司是符合隐形冠军的标准,给大家一组数据,公司的CCP电容性等离子介质刻蚀机,国际3强;传感器刻蚀机,全球最强;MOCVD全球第二。MOCVD设备,是LED外延片的一个关键部件,他的采购金额已经占到LED生产线的一半了,其中有1/3就是中微的产品,在全球的氮化镓基LED设备中占主导地位。看这些数据,就知道公司在介质刻蚀机领域是细分龙头,并且一直在深度发力该领域。

2、公司在国际竞争中,有机会超车

半导体设备的集中度是非常高的,基本上前5家公司,占据市场的60%份额,国内的公司起步都比较晚,中微公司实现超车的机会有没有呢?

2.1、公司是国内介质刻蚀机领域的绝对龙头,目前已经达到了7nm的节点。

台积电7nm工艺占它整个利润的24%,他的7nm设备有5个核心供应商,中微公司是国内唯一的一个;5nm 介质刻蚀也已通过台积电验证,将用于全球首条 5nm 制程生产线。

硅刻蚀虽然应用领域不如北方华创齐全,但在 28nm-14nm 已具备量产能力,14nm-7nm 也已进入客户验证阶段,硅刻蚀领域未来可望持续突破。中微公司可复制其在 MOCVD 设备销售策略,以极高性价比抢占市场份额,其刻蚀设备可望在未来几年迅速增长。

2.2、行业肯定度

中微公司是唯一打进国际产线的国产设备制造商,涵盖国际半导体大厂包括:台积电、中芯国际、格罗方德、意法半导体等。公司在 2018 年度 VLSI Research(美国半导体产业调查公司)“客户满意度”调查中位居全球第三位,刻蚀设备排名中位列第二位。

2.3、中微公司 CCP/ICP 刻蚀设备和 MOCVD 设备均有受到专利保护的自主研发技术。截至 2019 年 3 月,公司注册专利达 951 项,其中应用于核心产品专利超 100 项。丰富的专利布局让公司在多次与拉姆研究、应用材料的商业秘密侵权诉讼中取得胜诉,说明公司在行业中的地位是非常明确地。

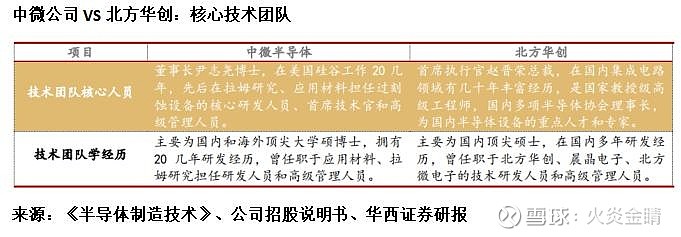

2.4、中微公司的创始人尹志尧和其核心技术团队经历国际化程度高,皆有在“拉姆研究”和“应用材料”主导刻蚀设备研发的经历,一直做到技术团队高层,除了他之外的整个创始人团队都是技术型人才,可为公司引进国际水平的先进技术,相较于北方华创更有技术优势。

所以结合上几点,公司是具备弯道超车机会的。

3、财务解读

3.1、从公司净利润来看,2017年起开始同比翻番增长,2017年增长112%,2018年增长203%,今年三季报,同比增长399.14%,之前2016年公司还是亏损的,那么这两年翻番增长的原因有哪些?

(1)、2017年之前,公司只有刻蚀机销售,客户的集中度高,但认可度偏低,2017年之后,公司的MOCVD开始发力,这一块是公司目前的利润增长点,大概占比整个公司58%的利润;

(2)、刻蚀机很大一个问题是良品率,2017年之前公司是刻蚀机是追赶者角色,特别是介质刻蚀机,2017年之后,进入了该行业第一梯队。刻蚀工艺是把光刻胶上图形转移到薄膜,去除光刻胶后,即完成图形从光罩到晶圆的转移。制造芯片的过程需要数十层光罩,共约 1000 个加工步骤,只有每个步骤的合格率均达到 99.99%, 才能实现总体合格率 90%以上,技术精密度要求非常高。公司之前的良品率是82%-83%,进入2017年之后,公司的超良率已经达到了93%左右,这也是为什么能得到台积电青睐的原因之一。

所以,这两点是公司2017年之后,才出现利润的快速增长的主要原因。

3.2、公司目前的TTM市盈率是223,远高于国内同行业公司,那目前是否具有投资价值呢?

火哥认为不高,是具有投资价值的,原因有4点:

(1)、公司和国际巨头竞争中,并不逊色,有弯道超车机会,关键技术掌握在自己手中;

(2)、国内的需求旺盛,全球晶圆制造42%在中国,本土优势明显;

(3)、高技术人才的创始人团队,可为公司引进国际水平的先进技术;

(4)、公司创始人团队持股只有3.6%,所以公司是很典型的全员持股,这种公司最激发员工的积极性了。

全文总结:

1、公司是一家专注IC设备的隐形冠军公司,公司的介质蚀刻机、MOCVD设备是全球第一梯队;

2、公司是国内唯一进入全球产业链的半导体设备公司(北方华创只为国内公司供货),公司7nm制程量产,5nm已得到台积电认证,可以和国际巨头竞争;

3、公司创始人团队都是高技术人才,都曾在“拉姆研究”,“应用拆料”主导过刻蚀机的研发,且公司是全员持股,有活力;

4、公司逐步进入收获期,净利润连续2年翻倍,223倍市盈率,火哥认为并不高,具有投资价值。