大家好,欢迎来到本期火眼观察,今天带给大家一个很萌的话题——宠物行业,这行一没啥科技含量,二也没什么百年老字号的品牌。看起来一点都不“性感”,但是这个行业的发展速度却超过绝大多数的想象,下面我们来看看数据。

高速发展的宠物市场

1.中国宠物市场整体向好,展现出很大的发展潜力。猫狗数量接近0.9亿只,宠物商品与宠物服务消费规模逐年增加。

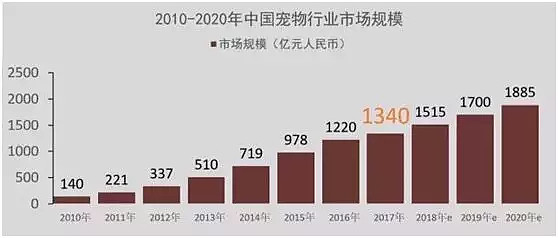

从2010年的140亿,到2017年达到1340亿元,2010-2020年期间将保持年均30.9%的高增速发展。但值得注意的是,随着基数增大到一定规模以后,其增速逐渐趋向平稳。不过以目前的情况来看,还要到很多年以后了。

(2018年实际规模1708亿元,相当于4个电影产业)

数据来自:在第20届亚宠展上,《2017中国宠物行业白皮书》

2.养宠家庭2017年较2016年小增2个百分点,但空间巨大

中国养宠家庭正在增多,2017年已达5912万,占比高达17%,比2016年提升2个百分点。一个业界公认的“分水岭”是,在人均国民生产总值超过3000美元后(2008年前后人均GDP基本达到3000美元),养宠家庭的比例将大幅度提升,中国的很多省市已经具备这一条件。对比全球宠物拥有率最高、宠物产业最成熟的国家之一——美国,早在2015年,其拥有宠物的家庭已经达到惊人的65%。鉴于中国庞大的人口基数,未来空间可想而知。

3.人们更愿意花钱:平均花费增长约15%

数据显示,2017年养宠人群年度总消费额达到6436元,这一数据在2016年年约为5500元,整体增幅18%左右。其中,养狗/猫的年均消费为6771元和5082元。相比之下,2015年美国宠物狗平均产生1650(11220元人民币)美元开支,宠物猫则为1130(7684元人民币)美元。尽管统计口径上略有差异,其增长空间的确很大。

(火哥的主子来了,想不想撸一下)

宠物行业高速发展的原因

究竟是什么力量在持续推动中国宠物行业的高速发展呢?

除了既有养宠家庭的消费升级(精神慰寄、陪伴)等因素,我们认为以下两大因素值得注意,可能是未来宠物行业提供动力的两个重要来源。

关注一老一小2个群体,再就是一二线城市到三四线城市的下沉

1、从人群角度而言,我国老龄化趋势在相当长的一段时间内将更加显著,“空巢老人”需要宠物陪伴,并愿意为之付出更多。

对“九零后”、“零零后”而言,养宠已经成为一种流行文化。在微信朋友圈、微博、各大直播平台、抖音乃至二次元视频网站,包括“萌”文化、“吸猫”、“云养宠”……汇聚成一股热潮,一旦他们组建家庭或条件成熟,将会释放出强劲的消费力。

2、二三线乃至N线新兴市场的增长。

鉴于中国经济发展水平的差异性,这些市场的潜力正在逐步释放。这一点无需赘言。整个产业会逐步下沉到二三线城市,乃至N线。

重点研究宠物食品

前面说到养宠物花多少钱的问题,那么钱又是花到哪里去了呢?

美国宠物市场子产业占比分布:

来源:华金证券研究所,APPA

可以看出,宠物食品一直是美国宠物市场占比最大的子产业。那么我们就重点研究一下宠物食品在国内的一些情况。

1、渗透率(宠物购买专业食品的占有率)

中国宠物食品渗透率尚未达到5%,台湾60%,美国是85%。结合目前中国宠物相对较低的覆盖率来计算,宠物食品在中国有着广阔的市场空间。

宠物食品竞争以及产业链情况

(1)、我国高端宠物食品集中度还是很高的,主要是国外老牌企业,包括玛氏,雀巢等知名企业。

国内的宠物食品企业主要是在中低端产品这条赛道的竞争

(2)、宠物食品主要分为干粮,湿粮也就是零食两大类

宠物食品行业的上游为农产品和肉类等农副产品行业,具有明显的周期属性,其中宠物干粮的主要原料为谷物等粮食作物,宠物湿粮和宠物零食的生产原料以肉类(禽类肉、牛羊肉、猪肉等)、皮革为主。

宠物食品行业的下游行业是各宠物用品经销商、宠物用品零售店、超市和终端消费者,具有明显消费属性。

因此,上游原材料的周期因素对宠物行业的影响较大,下游需要销售渠道的曝光

宠物干粮,主要大规模机械化生产,人工成本占比低,具有明显的生产规模效益,因此美国、欧洲等工业发达国家更加具备生产优势。

宠物零食种类繁多,主要是小批量多批次的生产和销售。因此,宠物零食产品人工成本占生产成本比重较高,国内人工成本相对较低,具有较大成本优势。

(3)、销售渠道

国内宠物食品销售渠道可以划分为四类:传统线下零售渠道、线下专业渠道、线上零售渠道、宠物医院。由于在国内市场,宠物食品企业可以选择有利于自己的市场渠道与定价策略,相比国外市场,国内宠物食品生产厂商的议价能力较高。所以,可以通过线上销售的占比也可以看出这一结论

回顾渠道变迁,可以发现,近年来线上销售出现爆发式增长,2010-2017年的复合增速达到106%,渠道份额占比从2005的0.1%迅速提升到2017年的57.8%。线上+线下的双渠道销售格局已基本形成。

主要竞争还是来自国际大品牌,但自主品牌正在崛起,我们通过天猫的猫、狗零食排名的数据,看出国产品牌在线上渠道占比迅速提升,不断抢占国外品牌份额。

线上狗主粮和宠物零食赛道成为国产品牌主战场。企业数量上,线上狗/猫主粮TOP10企业中,中国企业分别有9家和3家,狗零食和猫零食TOP10企业中,中国企业分别有9家和5家;市场份额上,中国企业分别占线上狗/猫主粮TOP20企业的销售额的57%和23%,占线上狗零食和猫零食TOP20企业销售额的86%和48%;头部品牌上,不同于线上狗猫主粮市场中均由外资皇家领跑的情况,线上猫/狗零食市场的头部品牌均为国产品牌麦富迪。可以说在线上渠道,狗主粮和宠物零食赛道已经有一些国产企业跑出了领先位置。

阿里系狗零食销售TOP10宠物食品公司

相关上市公司

整个A股和宠物相关的上市公司目前只有两家,中宠股份和佩蒂股份。

1、上市公司

中宠股份(002891) 主营业务:宠物零食82.83%,宠物罐头13.28%,(毛利率分别是17.87%,30.25%)

佩蒂股份(300673) 主营业务:“咬胶”占比营业收入84%,其中畜皮咬胶43.82%,植物咬胶40.52%(毛利率分别是33.49%,37.05%)

可以看出这两家上市公司的主营业务都是宠物食品,只不过细分的领域不同

宠物食品的市场规模占整个宠物市场的34%,2018年的规模大概是580亿(数据来源:中国产业信息网),中宠股份2018年营收为14.12亿元,佩蒂股份2018年营收为8.69亿元。

上市公司占比都不高,一个说明参与者众多,竞争激烈,换个角度也说明相关公司会有很大的发展空间

两家上市公司各自的特点

公司以出口宠物零食起家,客户以国际大品牌为主,多年的代工,保证了生产品质可靠。公司近年来积极扩充产能,近年来几个项目扩充产能达到3.8万多吨;此外,公司在海外积极布局产能,在美国、加拿大设立子公司2018年收购新西兰高端宠食品牌ZEAL,布局高端宠物食品。

公司通过‚顽皮WANPY‛‚JERKYTIME‛、‚NATURALFARM‛基本款品牌、高端处方粮品牌‚Dr.Hao‛、高端纯肉品牌‚真纯‛等自主多品牌矩阵进行国内市场开拓。

公司以自主品牌为主的国内市场毛利率为36.02%,以OEM为主的海外市场毛利率为22.81%。

所以积极布局国内市场,公司已在全国31个省市、110多个城市建立了销售网络,在中国宠物医院和宠物专门店的铺货率达到80%,产品已进入全国沃尔玛、家乐福、大润发、等众多大型连锁超市。2018年12月,公司通过将其手中原美联众合宠物医院股份置换成瑞鹏股份股份,实现与瑞鹏的深度绑定,加厚专业渠道资源。线上方面,近两年,公司一方面加大电商运营团队的投入,包括在杭州成立了电商中心,先后增资合肥俊慕、收购威海粉橙、增资智能云吸猫等,另一方面,加大与电商新零售合作,包括阿里巴巴、苏宁在宠物新零售的战略合作,目标是未来19-21年这3年在苏宁平台累计销售5亿,阿里巴巴平台累计销售17.5亿元,助力公司国内市场增长。

随着公司国内市场的不断开拓,自主品牌产品占收入比重有望进一步提高,盈利能力得到提升

(由于积极布局市场,扩大产能,销售费用大增,影响了利润,但处于风口的行业,这种投入会在将来得到收益)

公司主营产品利润率高,多年为国外大品牌的代工,贴牌积累的稳定的销售渠道,所以公司大力发展自己拳头产品,宠物咬胶。所以近年来财务数据非常漂亮,2018年的年报,归母净利润1.4亿元,同比增幅达31.42%

但是产品单一,虽然利润率高,但是会引来其他竞争者,高利润率能保持多久,有待观察。

两公司财务数据对比:

来源:东方财富choice数据

中宠股份2019年一季度营收保持高速增长,但是净利润却大幅下滑,一方面是受到上游原材料的影响,鸡肉涨价,成本高企,影响了宠物零食业务的毛利率,另一方面也是销售费用大幅上涨所影响,公司坚定拓展国内市场,人员扩充和广告宣传投入力度较大,销售费率一直维持在8.5%以上的高水平。各大平台战略合作相继落地,公司线上业务的发展为公司提升收入增速,降低线上费率都产生积极作用。

佩蒂股份由于出口业务占比非常高,受到中美贸易摩擦的影响,2019年一季报,公司实现营业收入 16212.12 万元,同比增长 0.91%;归属于母公司所有者的净利润 614.12 万元,同比下降79.50%;公司部分产品被增加10%的关税,再加上同样受到上游原材料涨价的影响,公司2019年一季度收入增速不及预期。不过公司同样加大了国内市场的投入,未来国内市场有望给公司带来更大的发展。

总的来说,在大行业背景风口下,这两个上市公司是相对确定的投资机会。两个公司在一些风险点上,比如资产负债率,应收账款账龄结构,关联交易,商誉减值风险等等,都没看出有问题。作为我来说,更喜欢中宠股份,布局长远,后劲足。