大家好,欢迎来到本期火眼观察,今天我们要研究的这家公司,可以说是所有上市公司中2019年一季报最亮眼的公司之一了。一季度该公司营业收入达12.25亿元,同比增长114.4%,归母净利润达到了4.14亿元,同比增长高达2039.95%。

这是上市以来的走势,特别是近一年,可谓是涨势凌厉,霸气外露。

这家公司就是汇顶科技,那么他到底是做什么生意的?业绩大爆发的原因又是什么呢,是否可持续呢?

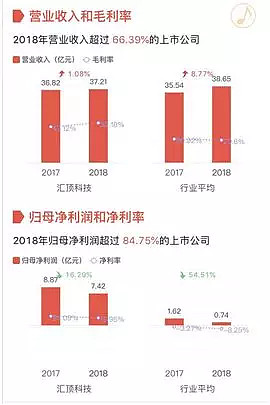

2018年公司营业收入37.21亿元,其中指纹识别芯片贡献了30.84亿元的收入,占比83%,指纹识别芯片是这家公司最核心的业务,公司的下游客户主要是华为,OPPO,VIVO,小米,三星等全球知名手机品牌,随着智能手机全面屏时代的到来,指纹识别芯片也进行了必要的更新迭代,从原来的电容指纹识别发展到屏下光学指纹识别和超声波指纹识别。而2019年一季度,汇顶科技业绩大爆发的原因,正是因为该公司就是屏下光学指纹识别这一领域的龙头企业,是屏下指纹市场爆发中的最大受益者。

屏下光学指纹,到底能给公司带来多大的增长呢?

首先我们来看看汇顶科技在这个领域里面的行业地位如何,这个是决定这一块蛋糕你能吃多少的问题。

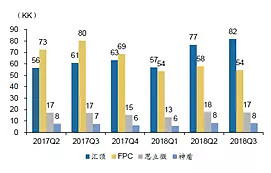

各大厂商指纹识别出货量及市场份额:

来源:广发证券发展研究中心

搭载屏下指纹的新机型大多使用汇顶方案:

2018年以来,汇顶科技一直是指纹识别领域的领军者,占据着全球第一的市场份额,而且进入屏下光学指纹识别的领域之后,由于技术难度更高,又有不少竞争对手被淘汰,目前只有汇顶,思立微,新思科技这三家具备量产供货的能力,其中汇顶拥有最多的下游客户。毫无疑问,这块蛋糕,汇顶能吃到最大的那一块。

那好,我们再来研究一下这个蛋糕有多大的问题?

众所周知,全面屏手机时代已经到来,相比以前的传统智能手机,全面屏手机拥有以下四个方面的优势:外形美观,科技感十足;更高的屏幕像素;更大的屏幕视野;有利于分屏多任务显示等功能的实现,提升了视觉体验和操作体验。Witsview(集邦咨询光电研究中心)预测2018年全面屏手机渗透率将达到44.6%,同时到2021年渗透率将达到92.1%。

对于全面屏手机,目前主流的解锁方案有三种,一种是3D人脸识别,一种是正面屏下指纹识别,还有一种是背面指纹识别。其中背面指纹识别是一种低成本的替代方案,主要使用在一些低端机型上面。主流的旗舰机型一般都是使用前两种方案。

对于这两种方案,在现有技术成熟度下,屏下光学指纹识别方案的识别可以避免“刘海屏”的使用,具备速度更快,成本更低,没有距离和角度限制,实用性更佳等性质。而苹果FaceID结构光方案需要多发射结构传感器也即是需要“刘海屏”,影响手机屏占比。所以屏下光学指纹相比3D人脸识别会有更大的发展机遇。

根据汇顶科技公告及产业链追踪,2018年前三个季度整个市场屏下指纹出货大概1000万个,2018年全年总量达3000万以上,2019年第一季度将近2000万个。根据智能手机出货量,以及全面屏手机和屏下指纹的渗透情况,中泰证券研究所预测2019年-2020年-2021年,安卓手机屏下指纹出货量分别为1.60亿,3.04亿,4.80亿个,价格分别为31.40/23.55/18.84元,对应市场规模分别为50/72/91亿元。假设公司市占率2019-2021年分别为70%、65%、55%,则屏下指纹对应营收分别为35.22亿、45.54、49.79亿,同比增加162%、32%、7%。

这家公司的护城河,到底在哪?

上面我们提到对未来三年的预测情况,公司产品的价格逐年递减,而且公司的市占率也是逐年递减。好像这家公司的护城河并不是很宽,那么实际情况如何呢?

其实随着竞争厂商的加入,价格战在所难免,以汇顶自身为例,据旭日大数据统计显示,2014年汇顶的指纹识别芯片价格平均超过60元每颗,2015年平均价格降到23元,2016年平均价格不足17元,2017年更是降到10元。而屏下指纹识别芯片2018年价格约在40元左右,2019年预计会降到31元,但是屏下指纹技术含量更高,竞争对手少,所以降价幅度会比原来的电容指纹下降的要慢的多。而且市场占有率也会保持在一个比较高的水准。

更高的技术含量,这个就是公司的护城河所在。当然这也和公司高研发投入密切相关的。

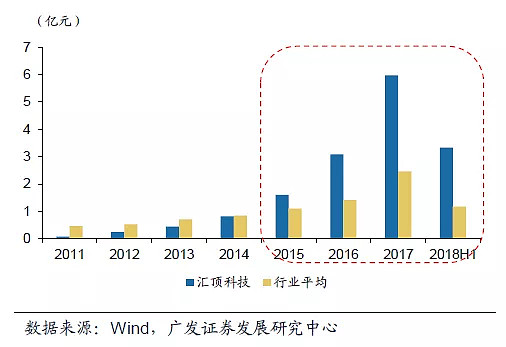

汇顶研发费用绝对值近年来远高于行业平均:

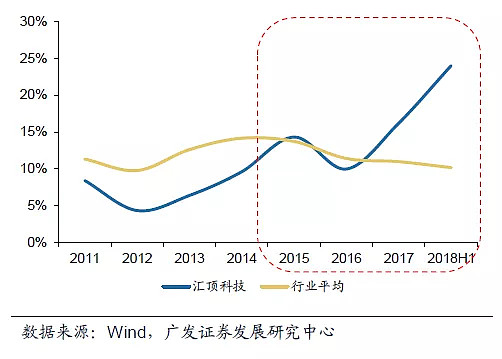

汇顶研发费用/营收近年来远高于行业平均:

公司不仅在研发投入费用上远超行业平均水准,而且在研发费用占营收比例来看,也是大幅领先行业平均水平。甚至研发支出占比超过了98.22%的上市公司。

不仅费用上投入巨大,研发人员也是一样,据公司年度报告显示,2017年和2018年,公司研发人员分别为1019人,1053人,员工总数分别为1170人和1196人。近两年公司研发人员占比分别为87.09%和88.04%,而这一数据行业的平均水准约在24%左右。

毫不吝啬的资金投入和超高比例的研发人员,可见公司对研发的重视程度非同一般。而这正是公司打造护城河的基础。

未来的天花板在哪?怎么打破天花板获得新的发展?

短期来看,屏下指纹市场的爆发是一个确定性的事件,而这一领域的市场空间前面也详细叙述过,基本可以保证公司未来两到三年的增长。但是在屏下指纹技术已经成熟量产的情况下,公司的研发投入依然只增不减,肯定不会躺在一个产品的功劳簿上坐吃山空。公司已经布局多项新业务,获得长期成长动力。

汇顶科技在光学、图像识别、低功耗无线连接、生物传感器等领域不断加大投入,同时积极布局车载与家居触控、3D Sensing与物联网等新领域。结合公司持续的研发投入,这些都有望在未来取得成绩,在屏下光学指纹方案渗透率达到饱和后,继续为公司提供新的成长动力。作为一家科技公司,只有持续不断的研发才能不断的打破行业的天花板,取得更高的发展。

1.收购Commsolid获得NB-IoT技术,布局物联网

公司全资子公司汇顶科技(香港)有限公司(汇顶香港)通过现金方式收购恪理德国有限责任公司(Commsolid)共计100%的股权,汇顶香港出资9,999,987欧元。Commsolid主要提供应用于物联网技术的超低功耗NB-IoT(窄带物联网)技术。

NB-loT(Narrow Band IoT)是一种低功耗广域网通信技术(LPWAN),由于目前4G网络不适用于低功耗、海量、低传输速率等物联网需求,LPWAN是一种目前针对物联网开发出来的新型传输技术。

NB-IoTIoTIoT技术最大的优点是不需要网关,可以直接部署于现有蜂窝网络,综合成本低于LoRaLoRaLoRaLoRa等技术路径。目前华为是国内NB-IoT技术发展引领者。我们认为NB -IOT技术特点适用于目前物联网的需求,相对LoRa等技术有较大的竞争优势。

2.利用光学技术储备,渗透3Dsensing领域

3D摄像能够获得物体的三维深度信息,意味着对真实世界更真实、更高质量

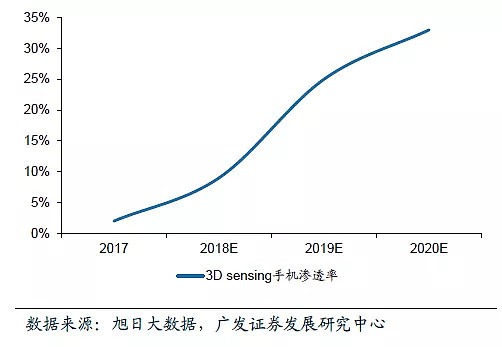

的图像描述,配合人工智能时代激增的信息处理能力,可以围绕3D建模衍生出多样化的应用。目前3D成像有三种主流解决方案:结构光、TOF(Time of Flight)和双目视觉技术,其中前两种方案在手机端的应用已经初具规模。结构光方面,2018年苹果实现了三款机型标配前置3D结构光,OPPO和小米也推出了高端机型跟进,ToF方面,2018年已有大批量机型如OPPO R17开始搭载了后置ToF深度摄像头。

展望未来,我们认为一方面在苹果的大力推动和安卓阵营的积极跟进下,智能手机前置3D摄像头将持续渗透,结构光将继续成为前置摄像头的首选方案,维持快速成长,另一方面后置3D方案预计将在主流厂商的积极尝试下成为未来光学升级的重要方向。3D Sensing的整体渗透率将迎来快速提升,推升市场规模。

而汇顶科技目前正在积极布局3D结构光及TOF方案,有望受益于3D的浪潮实

现进一步的成长。

目前的财务指标如何?能否支撑公司长远的发展?

公司关键财务数据:

来源:东方财富choice数据

2018年公司营业收入37.21亿元,同比只增长1.08%,但是2019年一季度营业收入12.25亿元,同比增长114.39%,同时销售毛利率和净利率在2019年都有10%左右的增幅,财务数据也显示屏下指纹市场爆发会给公司带来一次新的业绩飞跃。现金流方面,公司也是大幅优于行业平均水平,而且公司在2018年,大幅增加了投资活动的支出,虽然使得现金净增加额为负,但是这也是因为公司积极布局新的领域,寻找新的成长动力。

资产,负债结构优于同行业

资产结构以流动资产为主,固定资产周转率 23X,2018 年资产负债率仅为 23.16%,远低于电子行业水平。汇顶科技无长期或短期借款,2017、2018 两年财务费用均为负数。

2011-2018 年间,汇顶科技净资产收益率(摊薄)为 18%-72%,变化幅度较大,净利润浮动区间 20%-45%也较大。在触控芯片、电容指纹驱动的前两轮成长中,汇顶科技净利润在 2012/2016 年展现出高弹性;2019 年在光学指纹芯片驱动下,有望再次展现业绩高弹性。

来源:东方财富choice数据

和同行业其他公司的比较中发现,汇顶科技2019年一季度不仅在营收和利润上大幅领先,而且应收账款周转率、存货周转率、流动比率等指标都是有很大优势,只有产品在市场上供不应求才会出现这种情况,说明公司屏下指纹识别产品在市场上有很高的话语权。我们也认为这种强势表现会贯穿2019年整个年度,甚至到2020年。因此,公司2019年的业绩大概率会持续像一季度一样,超预期的发展。基于这一点,我们判断公司在短期,也就是一年左右的时间段具有很高的投资价值。

全文小结:

1.汇顶科技一季报收入翻倍,净利润增长20倍,是屏下指纹市场爆发的最大受益者。

2.随着全面屏手机的不断渗透,屏下指纹识别会逐步取代原有的指纹识别模式,而汇顶科技正是这一领域的龙头企业,拥有最高的市场份额。

3.屏下指纹技术难度更高,竞争对手少,而且汇顶研发投入远超行业平均水平,为公司筑建护城河。

4.公司在多个新兴领域重点布局,欲打开行业的天花板。

5.汇顶各项财务指标显示公司运转状况良好,短期业绩有望持续超预期发展。