江南集团提出私有化后,走势诡异,现今放弃私有化,股价也一直在1港元附近徘徊,逐步淡出私有化的阴影后,江南集团是否存在低估,是否值得持有,这是最近考虑的东西。

1、分红股息是否可以接受?

江南集团2016年业绩出来后,分红3.1港仙,与2015年分红持平,2015年中期派息2.5港仙,2016年中期未派息。若2017年维持3.1港仙的分红,分中期和末期息,差不多是6.2港仙,按照当前股价,分红率6%左右。

那么,2017年分红会持续嘛?2016年为什么不派中期息?个人判断:应该和铜价对公司业绩的影响密切相关。

2、铜价对公司业绩的重大影响

通常的生产型企业,成本增加,往往是不利的。但是呢,江南集团的定价模式却与众不同,说白了,他非常喜欢铜价上涨。

江南集团采用的定价模式是“成本加成”,即固定毛利率的模式。譬如:现在铜价4000,毛利比率是30%,那么获得的毛利是4000x30%=1200;当铜价涨到6000,30%毛利率不变,这时他的毛利则变成了6000x30%=1800.同样销售数量,随着铜价上涨,毛利也跟随上涨。

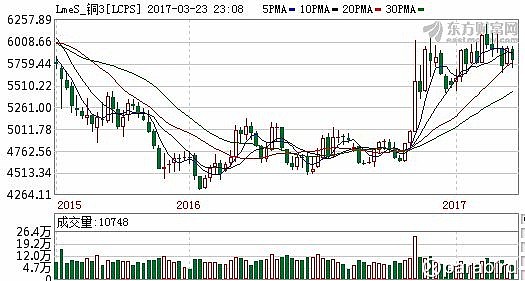

2016年铜价在1,2,3季度基本维持在4700左右,而从第4季度起至今,铜价一直维持在6000附近。

回过头,我们再来看江南集团2016年的业绩快报的数据:【本集團的電力電纜產品銷售量上升約5.2%至約211,192公里(2015 年:200,720公 里),電 力 電 纜 營 業 額 約 佔 本 集 團 總 營 業 額70.4%。但 是,本 集 團 的 電 力 電 纜 因 採 用 成 本 加 成 的 定 價 方 式 及 受 銅 價 下 跌 影 響,令 回 顧 年 度 電 力 電纜產品平均價格下滑約4.6%。】那么,2017年,铜价上涨了近30%,销量不降低的情况下,公司经营的业绩也会相应大幅提高。

3、未来的一些有利的地方

2016年业绩快报有一个数据非常有意思:“投标按金”

招投标的保证金,2016年的数据是1个多亿,2015年是6000多万,多了近3800万。个人觉得,这里应该有一些值得吸引人的地方。至少说明公司经营状况,还是进步不小的。

另外一个纯属意外,西安地铁电缆招标案,爆出了一个电缆行业问题,也牵扯出了好多个工程项目,对于江南集团这种正规的电缆企业,反倒是个利好。

小结一下:

公司的经营正常且有进步,分红率满意,目前的价格,我继续持有。

(利益披露:本人持有江南集团)