结论

保守估值264亿人民币,相对于归母净资产182.8亿人民币PB为1.44倍。总股本10.09亿,以目前A股23.68元/股计算市值239亿人民币,略微低估,以目前B股16.96港币/股计算,市值143亿人民币,大幅低估,但是A股有打新股收益。

公司简介

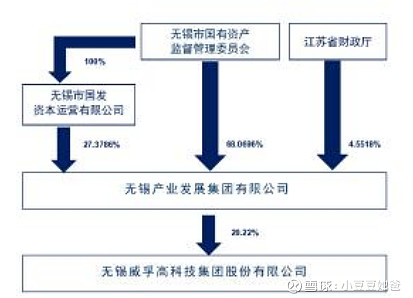

$威孚高科(SZ000581)$ $苏威孚B(SZ200581)$ 公司于1992年成立,1995年B股上市,1998年A股上市。2012年向无锡产业集团和境外战略投资者德国博世公司非公开发行人民币普通股(A股)112,858,000股,并用部分募集资金从无锡产业集团和德国博世公司收购1.5%,1%的博世汽柴股权,收购完成后持有博世汽柴34%的股权至今,无锡产业集团为第一大股东(目前持股20.22%),德国博世公司为第二大股东(目前持股14.16%)。2020年营收128.8亿,扣非净利润20.9亿。 并表业务营收主要来自汽车燃油喷射系统和汽车后处理系统(20年增长111%,销量增长79%,同时贵金属涨价导致价格上涨),占比超过90%。

2014年以来,2个主要的联营公司博世汽柴和中联电子(持股20%)贡献的净利润占公司扣非净利润每年都超过60%,平均71%,是公司价值的主要来源,下文将主要讨论这两个公司,由于是联营公司,信息披露较少,给分析造成困难。博世汽柴和中联电子贡献的净利润之比为3:1-4:1。博世汽柴成立于2004年,由博世集团和威孚集团联合投资建立,自2018年1月1号起合并成博世动力总成解决方案事业部中国区。

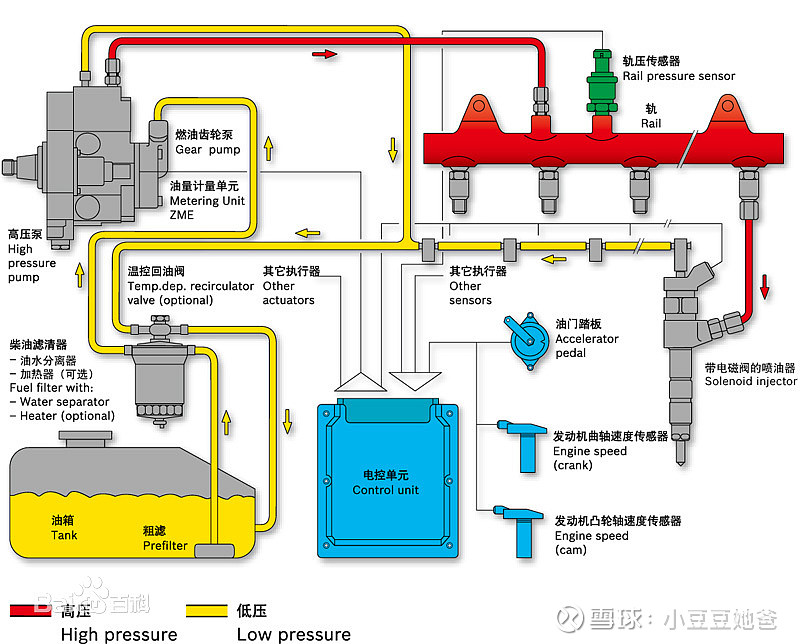

博世汽柴主营业务是柴油重卡配套的燃油喷射系统即高压共轨系统(柴油发动机核心部件,精密),共轨系统将燃油压力产生和燃油喷射分离开来,主要作用是通过提高燃烧效率,实现更强的动力,更低的油耗以及更清洁的排放。博世汽柴也是公司的最大客户,营收占比23%, 德国博世为第3大客户,营收占比6.7%。

中联电子于 1995 年由威孚、东风、上汽、一汽等企业合资组成,其主营业务量较少,仅贡献净利润的1%左右,净利润主要来自持50%股权的联合汽车电子。 联合汽车电子有限公司(简称UAES)成立于1995年,是中联汽车电子有限公司和德国博世有限公司在中国的合资企业。公司主要从事汽油发动机管理系统、变速箱控制系统、车身电子、混合动力和电力驱动控制系统的开发、生产和销售。2019年,公司实现销售收入219亿元,员工人数约8740人。

行业概况

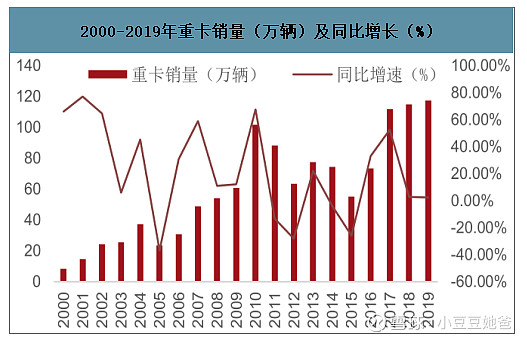

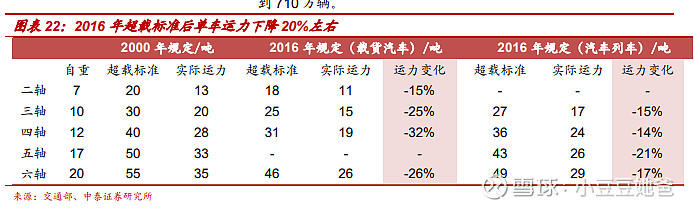

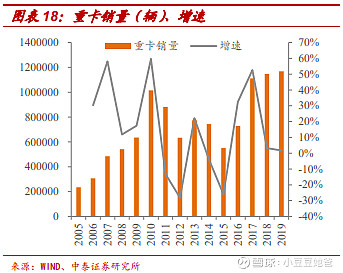

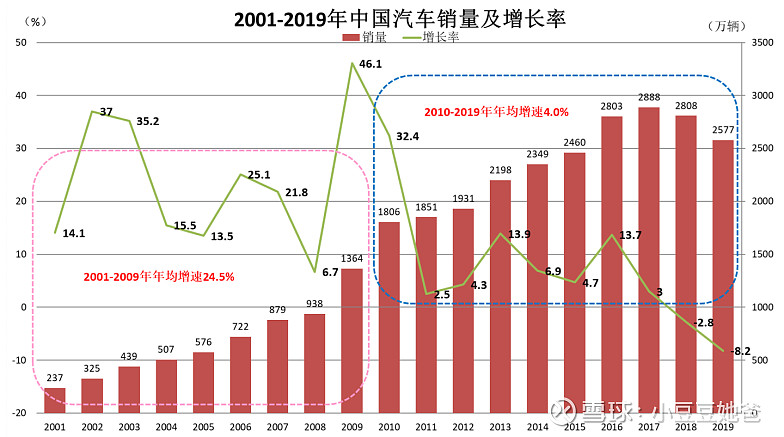

公司的业绩和柴油重卡销量高度相关,博世汽柴的高压共轨系统市场占有率超过70%,其规模,技术,成本均已占据领先优势,垄断地位长期稳固,柴油机尾气后处理也领先同行。观察2000-2020年的重卡销量,可以发现:1.总体呈增长趋势,2.具有明显的周期性,并且波动大,周期大概6-7年,3.2017-2020年连续4年超过100万辆的长景气周期以前从未发生过,其原因可能有:a. 2016年9月实施新的 GB1589 同时治超治限,单车运力平均下降 20%左右。b.2018 年 6 月《打赢蓝天保卫战三年行动计划》 中提出 2020 年底前全国将淘汰国三及以下重卡 100 万辆以上。

2020年重卡销量162万,创历史新高,比第二高2019年的117.4万增长38%。原因有:

1.环保升级和路权限制。国三柴油货车加速淘汰的力度加大,国三路权已全面受限,有些地区对国四柴油车也实行限制,就连国五路权也在部分地区被限制。给重卡需求增长提供巨大的增量空间,这是导致2020重卡“疯狂”增长的第一因素。

2.货车按轴收费政策的实施,使得很多物流公司为了节省运营成本和提高运输量,增购和换购了不少两轴的牵引车,刺激了重卡市场存量和增量的双向增长,为2020重卡“疯狂”的增长起到了催化剂的作用。

3.国家治超力度加大,使得不合规的重卡成为“过街老鼠”,很多客户为了避免政策风险,换购或新购合规的标载重卡,这在一定程度上加大了2020年重卡市场的疯狂程度。

汽车后处理系统和中联电子业务和汽车销量相关度较高。

公司分析

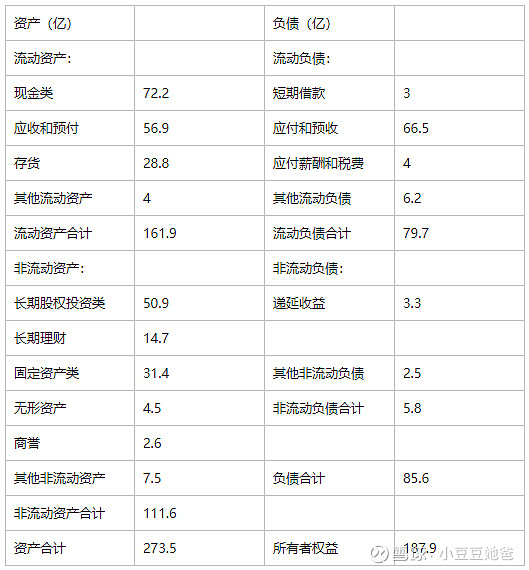

简化资产负债表

可以发现:1.现金充裕,流动资产减存货加长期理财比负债多62亿,2.有息负债很少,只有3亿短期借款,3.长期股权投资类资产金额较大,主要是博世汽柴,中联电子和威孚环保。

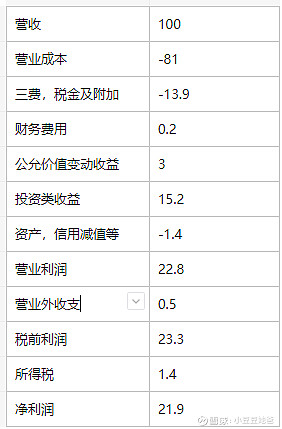

百分比利润表

可以发现:1.投资类收益占净利润大头,主要来自长期股权投资和理财,2.公允价值变动收益金额较大,主要原因是持股的国联证券2020年A股上市,价格虚高,3.并表业务营业利润率较低,为4.4%,4.实际所得税率较低,应该是因为长期股权投资的投资收益不用再交所得税,以及主要经营实体享受15%的所得税优惠税率。

博世汽柴

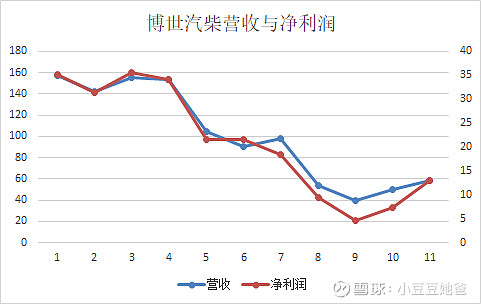

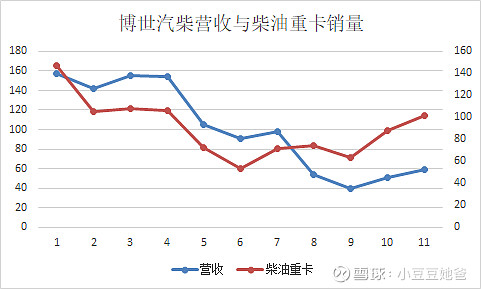

技术壁垒是核心部件的加工精度,电磁材料。业绩与柴油重卡景气度高度相关,典型周期行业。2020年营收157.4亿,净利润35.1亿,净利率22%,ROE 47%。2010-2020年累计分红占累计净利润的79.9%,净利润含金量高。

国际上电喷技术由德国博世,日本电装,美国德尔福垄断,博世得益于整合威孚高科成熟的本土销售网络以及生产系统。日本电装没有实现国内本土化生产,只占据极少数市场份额。美国德尔福14年实现本土化生产,但是时间远远落后博世,难以抢占市场。竞争优势是技术,先入,本土化。

2015年后,即全面国四后,高压共轨在卡车中的渗透率基本上已经达到100%。公司营收与柴油重卡的关系可分为2个阶段,15年及以前,15年后。15年及以前,渗透率快速提升,营收由柴油重卡销量与渗透率共同决定,营收增速明显高于柴油重卡销量增速。15年后,营收增速基本与重卡销量增速相当,其中16年低19个百分点,20年低29个百分点差异较大,公司未披露原因,可能的原因有:1.产品价格下降,2.竞争力下降或者产能达到极限导致市场占有率下降,后续需要重点关注。

天然气重卡销量

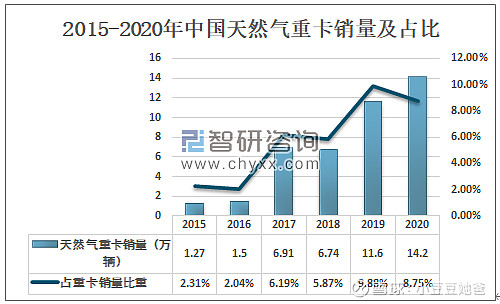

按照能源划分,国内重卡主要有3种:柴油重卡,天然气重卡,新能源重卡。由于博世汽柴的业绩和柴油重卡高度相关,所以还要关注柴油重卡在重卡销量中的占比变化。新能源重卡(目前主要是纯电动)销量历年最高占比不超过0.5%,而且由于电池能量密度一直没有突破性进展,应用场景及其有限,可以忽略不计。

决定天然气重卡销量占比的因素主要有:天然气和柴油的价差,天然气和柴油重卡的价差,天然气基础设施。一般情况下天然气重卡购置成本相对高,使用成本相对低,加气站相对少,加气不方便。根据信息显示,天然气重卡全国区域销量流向不均衡,主要销往河北、山西、陕西、新疆、甘肃、山东、河南、宁夏、内蒙、四川等气源比较丰富,且加气站网点比较密、煤矿资源较多的区域。

从2011年的占比不到1%,增长到2020年的8.8%,最高为2019年的9.9%。未来具体会怎么样,很难预估,因为主要取决于油气差价及预期,而这基本是无法预估的。按照历史最高的9.9%,乐观估计未来年均占比15%。

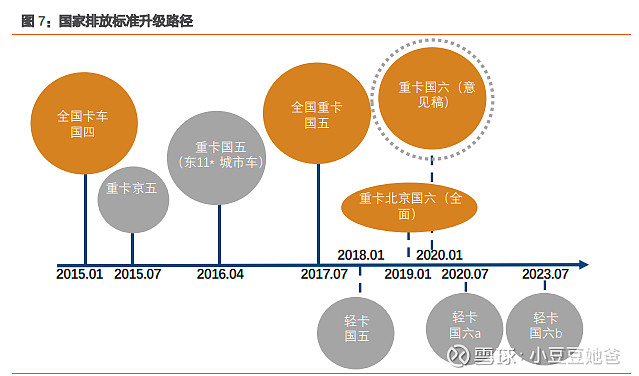

非道路移动机械国四排放标准将于2022年12月1日实施

和柴油重卡相同,非道路移动机械只要是柴油发动机,必须采用高压共轨系统,渗透率会大幅提升,这将为2022年及以后的营收带来增量。2020年,内燃平衡重式叉车销量39万,挖掘机32.8万,装载机13.1万,......。总体数量不小,具体能带来多少增量,由于缺乏数据,不好估计,至少可以确定未来会增长。

护城河

1.先进技术

2.规模效益

保守估值

净资产75.4亿,减商誉2.7亿,非流动资产30亿减半计算后57.7亿。考虑到重卡销量周期大概6-7年及2015年后高压共轨系统在卡车中的渗透率基本上已经达到100%,以2015-2020年平均净利润29.9亿为基准预估未来年均净利润,2015-2020年天然气重卡销量平均占比5.8%,估计未来年均占比15%,预计未来年均净利润=29.9*0.85/0.942=27亿。由非道路移动机械国四排放标准实施带来的增量取3%。保守估值317亿,相对于2015-2020年平均净利润29.9亿PE为10.6,相对于75.4亿净资产PB为4.2。

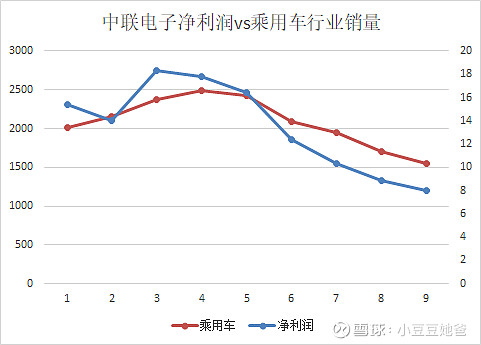

中联电子

净利润与乘用车销量相关度较高,ROE常年在20%以上,2010年至今累计分红占累计净利润65%。目前乘用车市场已经进入成熟期,销量呈现周期性。净资产61.8亿,以近5年平均净利润16.38亿为基准预估未来年均净利润,预计未来净利润围绕平均值周期波动,保守估值168亿,相对于近5年平均净利润16.38亿PE为10.3,相对于61.8亿净资产PB为2.7。

博世汽柴和中联电子之外的业务

营收倒是一直在增长,净利润基本原地踏步,2012-2020年平均ROE仅为5%,和无风险收益率相当,而且净利润含金量不高。保守估值取剔除商誉等水分,固定资产减半计算的净资产123亿。2020年汽车燃油喷射系统和汽车后处理系统毛利率,下降4.1%,4%,幅度较大,未披露原因。

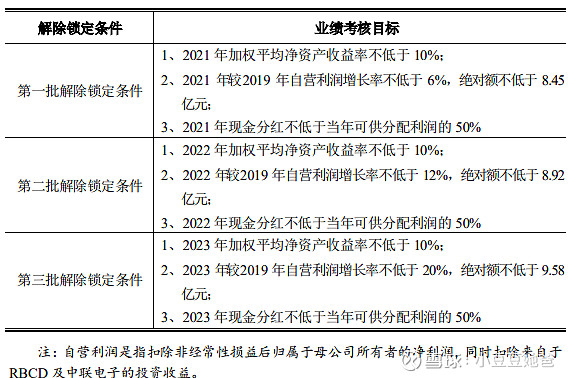

公司实施2020年限制性股票激励计划,并首次授予完成,授予日为2020年11月12日。本次限制性股票授予激励对象共601 名, 授予股份数量为19,540,000股,占目前公司总股本的1.937%。涉及的激励对象共计601人,包括公司董事、高级管理人员、中层管理人员以及经 公司董事会认定的对公司经营业绩和未来发展有直接影响的核心人员。授予价格为每股15.48 元。考核目标有一定挑战,激励有吸引力。

业绩考核目标最主要的是自营利润的增长(自营利润是指扣除非经常性损益后归属于母公司所有者的净利润,同时扣除来自于博世汽柴及中联电子的投资收益),这一块的业务未来可能会有所好转,但是也不要抱太大希望。

今年管理层换届并启用了新logo,董事长,总经理,总工程师,3个副总经理换人,50岁左右,比较年轻。原总经理王晓东升任董事长,原副总经理徐云峰升任总经理。

目前的战略为:巩固和提升现有业务,探索和突破新兴业务。新业务方面将以氢燃料电池、智能网联为两大主战略方向,关注并推动驱动技术和其他创新业务, 敢抓机遇,积极布局,持续清晰和优化战略路径,着力构建核心竞争力,努力实现产业化突破。很明显,管理层也知道现有业务增长空间不大,近年一直在试图通过投资收购,寻找新的业务增长点,先后投资了Protean(轮毂电机,已出售), IRD(燃料电池,726万欧元,66%股权,2019年), Borit(燃料电池,100%股权,2020年),以双技术路线(金属、石墨)加速构建双极板核心竞争力,2020年燃料电池营收0.77亿。到目前为止,新兴业务体量还很小。

分红

公司存留利润收益率低,对于股东来讲最好是净利润全部分红,2017年以来分红比例在50%左右,近年分红比例从2009年的19%逐渐提高到今年的54.6%,根据股权激励业绩考核目标,未来3年比例会高于50%。不是最理想,只能说还可以。

保守估值

综上所述,估值为博世汽柴股权,中联电子股权和其他业务估值之和=317*0.34+168*0.2+123≈264亿,相对于归母净资产182.8亿PB为1.44倍。