今晚美国独角兽科技公司Slack将采取DPO(直接上市)的方式直接登陆纽交所。纽交所已经给出参考价26美元,依此计算市值约157亿美元,代码「WORK」。

Spotify是上一家采取DPO的明星公司,去年4月3日上市。看了下历史新闻,Spotify去年是美东时间12点半开始交易。Spotify当时开盘价165.9美元,较参考价大涨约26%。作为首家上市的流媒体音乐公司,Spotify上市后受到热捧,一度涨至200美元,后出现回落。

参考6月19日收盘数据

回到今天的主角,Slack这只独角兽值不值得玩一把?

先简单介绍一下美版钉钉。

不同于Spotify面向个人消费者,Slack提供一款2B的企业聊天软件,集聊天、软件集成、文件分享、信息搜索等功能于一体。跟国内的钉钉、企业微信等差不多,但界面看起来更清爽、科技,更智能,比如搜索支持文档内检索,历史聊天信息支持永久共享、对第三方软件开放等等。

聊天界面可以给别人信息发表情互动

Slack的想法是取代邮件,让邮件和工作共同场景结合在一起,从而提高生产力。这和美国等西方国家偏好用邮件进行沟通有关。但个人觉得,不应该局限于这个点,而应该将其看做SaaS服务提供商,它要做的是一个开放式的、高效的全功能企业工作沟通软件。工作流程规划、邮件回复、社交互动,皆可以在这里完成。

截至4月30日的这一季度,其付费用户为9.5万名,其中大额企业付费用户645名,用户留存率为138%。

值不值得玩,就要看估值怎么给,当前的参考价处于一个什么水平。

因为Slack目前仍未盈利,这里简单采用PS估值法给大家提供一个参考。一般来说,2B的付费产品公司通常享有比2C付费产品公司更高估值,这是因为相对于个人来说,企业消费能力和粘性更强。所以我们也不用被Spotify 4、5倍的PS值给吓到。

今年有两只新上市的SaaS服务公司涨得很好,分别是做视频会议软件的Zoom和事件响应云平台PagerDuty,尽管Zoom盈利还不稳定、pagerduty处于亏损之中,它们的股价较4月发行价皆已涨超1倍多.....

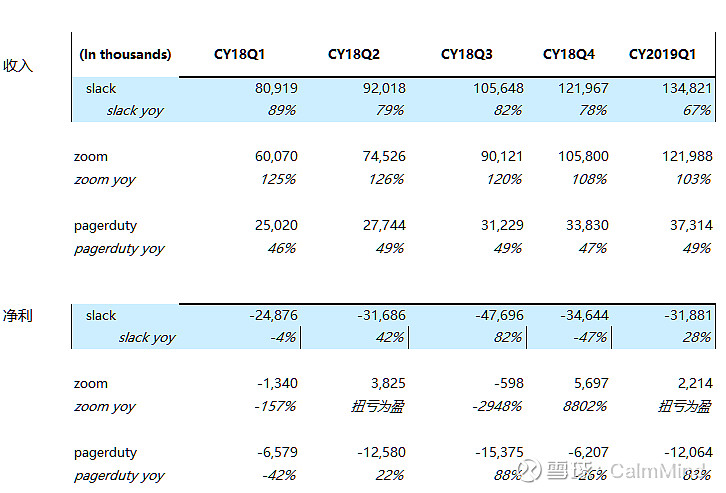

概念好,有增长,市场还是不吝啬啊。这里我将三家公司收入和净利数据拉出来简单对比。

从收入来看,slack收入体量和zoom相当,pagerduty最少,收入增速slack明显放缓,落后zoom高于pagerduty,但是zoom和pagerduty增速比较稳定。

从净利来看,zoom是上季(自然年19年一季度)唯一已经盈利的,虽然情况不太稳定,但是起码让大家看到了希望,而且收入还在保持高增长;slack亏损规模最大,且上季扩大了28%,而pagerduty好像更惨,扩大83%。

来源:公开数据整理

总结下来,收入增速:zoom>slack>pagerduty,净利情况:zoom好于slack,slack好于pagerduty。如果简单来看的话,slack应该可以取两者估值中间区间作为参考标准。

这里做了一个简答统计和对比:上市后zoom大涨184%,pagerduty大涨126%,两者当前PS分别为71和32。而Slack以其参考价26美元来看,其PS约35倍。

参考6月19日收盘数据

顺便看了一下传统的企业服务公司,如赛富时、adobe、workday等老牌SaaS服务提供商,它们的PS值给得真是实在呀。

来源:彭博

当前,如果按照新兴SaaS服务公司的估值,Slack 35倍的估值不算贵,加上这两天美联储释放可能降息的信号,市场很是活跃,或许会有好的表现。

不过需要提个醒,Slack收入来源是付费客户,但是公司的用户增长已经开始放缓,其中大额付费用户(即付费超10万美元的金主)是其收入主要贡献者,CY18Q4贡献40%收入,CY19Q1贡献43%收入,对大客户依赖较为严重,与此同时公司的留存率也已出现下滑(留存率计算:老付费用户+免费转化后的付费用户贡献的当前年度经常性收入/上年度付费用户贡献收入)

来源:公开数据

在一切企业追求效率的今天,Slack这样的企业确实在一条好的赛道上,据估算其所在市场规模达280亿美元,其2019财年年度收入为4亿美元。蛋糕虽大,能吃到多少、消化多少还是个问题。

$Slack Technologies(WORK)$ $Zoom Video通讯(ZM)$ $PagerDuty(PD)$ @今日话题