LULU股价创下历史新高了,早盘一度大涨逾15%,市值轻松跨过200亿美元大关。虽然收入规模不及同行兄弟Under Armour,但是市值已经是其2倍之多了。

我们见多了见光就死的财报,突然来个大涨的,肯定想知道为啥啊?还能不能涨啊?

那就来看看给股价打了鸡血的财报,一探究竟。

截至2019年2月3日的四季度,

收入为11.67亿美元,为公司历史上首次单季突破10亿美元,同比+25%,环比+56%;

经调整净利为2.445亿美元,经调整EPS为1.85美元,同比+39.4%;

总体同店销售同比+17%(固定汇率);

毛利率为57.3%。

在进一步展开之前,先给一下耐克和UA上季财务数据,让大家有个直接的对比。

耐克上季收入同比增7%,至96亿美元;净利扭亏为盈至11亿美元,经调整EPS为0.68美元(上年同期是高昂税率导致一次性费用所致),毛利率为45.1%。(财季截至2019年2月28日)

UA上季收入同比增2%,至14亿美元;净利也是扭亏为盈至422万美元,经调整EPS为0.01美元,毛利率为45%。(财季截至2018年12月31日)

从这个角度,我们直观感受到了LULU这份财报确实优秀,无论是跟历史悠久的老大哥耐克相比,还是跟年纪相仿的UA相比,LULU的增速都值得点赞。

不长篇大论做财报解读了,通过几张图和大家一起来看看LULU:

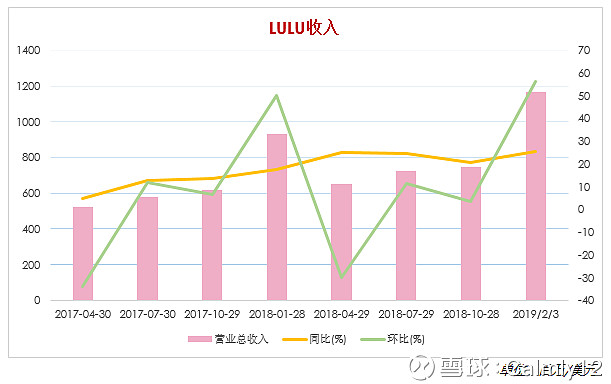

1、收入同比稳步上升,消费者认可度上升。

来源:彭博,公司公告

在四季度假日季期间,LULU收入环比+56.09%,大幅拉升,同比+25.7%稳中有升。

运动服饰并不属于必需品消费,但是在假日季消费者却囤货心理明显,显示消费者对LULU的品牌认可。

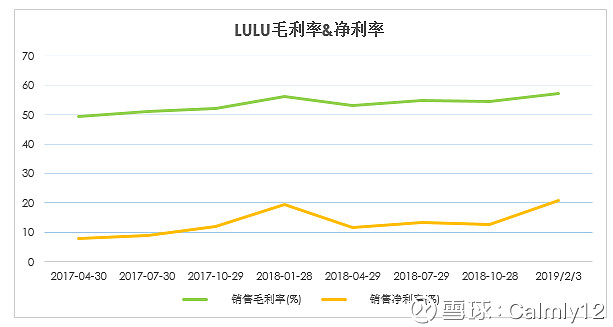

2、毛利率和净利率出现明显回升,净利增长强劲。

来源:彭博,公司公告

来源:彭博,公司公告

LULU凭借产品的高单价以及直营模式,长期以来保持高于同行的毛利率和净利率,过去两年稳健的净利同比增幅是股价上升的基础,尤其是电商和北美外市场的拓展,为公司增长提供了支撑。

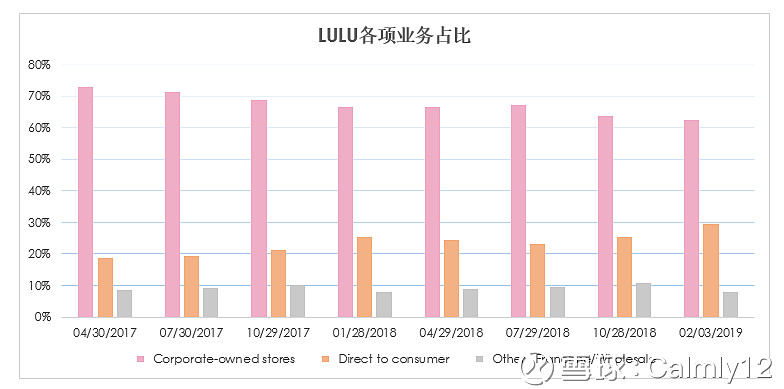

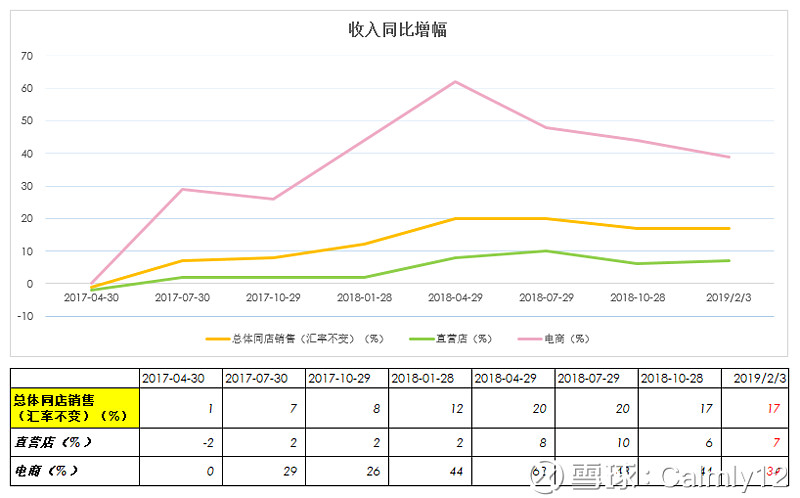

3、电商占比逐步上升,为同店收入增幅贡献增量。直营店占比下降,同比增幅趋稳。

来源:彭博,公司公告

做电商业务,不仅仅是顺应时代的发展,更加是寻求更多市场必须的努力。LULU对于门店扩张其实很谨慎,这与公司的文化有关,一般在某个市场开店之前,LULU会先尝试展示店(show room)或者临时店试水,谨慎扩张策略下,想要触及更广的市场,最好的途径就是做线上。

LULU电商业务占总收入比例最新接近30%,电商收入同比增幅强劲,为总体同店收入做出了重大贡献。直营店同店同比增幅也趋于稳定了。

来源:彭博,公司公告

在电话会议上,公司高管提到该季线上流量增加了30%,但是转化率的上升仍是低个位数。这大概是未来LULU需要面临的主要问题。

4、LULU的发展基于社区,离不开门店的支撑。

在直营店运营方面,公司有着丰富的经验,尤其公司的商业模式是基于体验式的消费,这在很大程度上离不开线下服务、社区的支撑。相反,电商业务缺乏这些LULU独特商业文化的支撑后,高昂的价格很容易劝退消费者。怎么办?

我认为LULU业务进一步的发展,都离不开门店的扩张情况,门店是根基,更是线上业务有效拓展的保障。以中国市场为例,高管表示该季中国市场表现亮眼,其中电商业务同比增140%,全年增150%。如今在中国地区,LULU已经有19家门店,上海7家、香港4家、北京3家、深圳、广州、南京、西安、成都分别有一家。

这就是中国地区业务能实现高速发展的保障。

来源:谷歌地图

讲道理,当耐克、阿迪这样的国际大品牌随地可见的时候,怎么让消费者选择又贵门店又少的LULU,那就是把门店尽可能开在家门口,结合LULU最擅长的社区「布道」营销的方式来影响你对它的认知,认同它噶、喜欢它,然后你就会忍不住买它了。

可能大家会觉得19家店很少,我一开始也这么觉得。看了下面的数据,我不这么认为了。

过去4个季度,LULU净增门店数量依次分别是7、4、11以及14家。对于零售行业而言,不快但是对于LULU而言在逐步增加。

来源:LULU最新财报数据

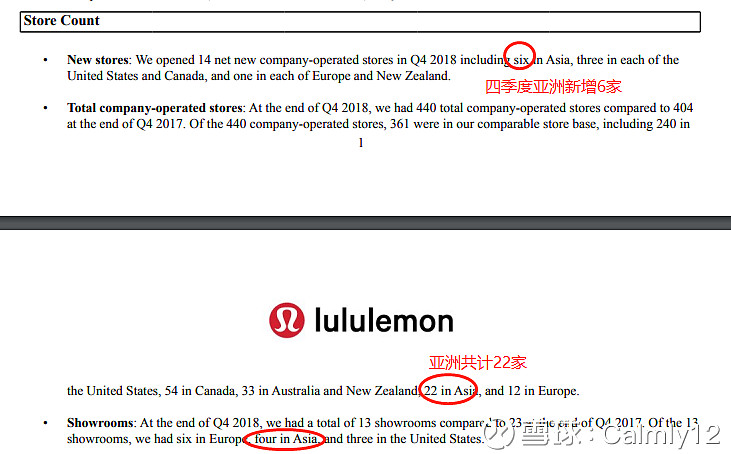

目前,LULU在全球共有440家直营实体门店,其中亚洲地区22家。上面我们讲到,中国占了19家,对于一家谨慎扩张的年轻公司来说,真的不算少了,最重要的是它还在不慢的扩张中。

另外前面说到的展示店(showrooms),跟体验馆差不多,亚洲地区4家,两家在日本,一家在台湾,一家在马来西亚,可以见得,这些地区以后也是LULU要重点进军的地方,尤其4季度亚洲新增6家门店(见上图),相当于美国和加拿大两大主阵地的新增数量,可见LULU对亚洲,尤其是中国消费升级趋势把握非常准确。

来源:LULU推广视频

结语

总体而言,我认为LULU的发展可以分两块市场来看:以中国为代表的新市场,以及北美为代表的成熟市场。

在中国门店快速扩张的势头和电商业务强劲增长,都表明LULU品牌建设已经非常成功,模式可以在其他地区复制。产品定价已经很高,单客价提升有限,在开展更多新业务之前,唯有培育以及等待目标用户群体的壮大,方能促成体量的放大,这是LULU需要经受的考验。

在北美成熟市场,用户群体基本已经成熟,更多的是依靠品牌运营,这是LULU所擅长的,但是就要看LULU管理层是不是能够保持初心和愿景。

为什么这么说呢?还是要拿耐克来说,上季耐克财报出炉引发大跌是因为北美市场不及预期。

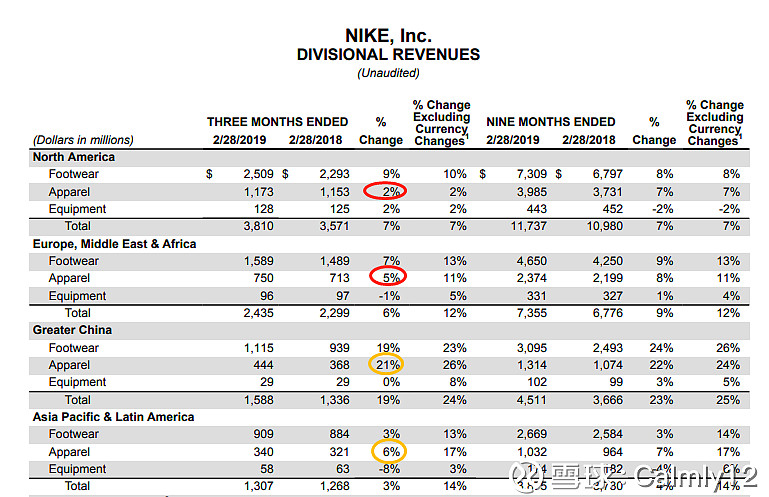

我简单看了一下耐克分市场的销售数据,发现了两个信息:

1)耐克在北美、欧洲、中东及非洲地区,服装类增幅疲软,而鞋类则更加强劲;大中华、亚太和拉美地区,则相反,服装类更强劲

2)耐克在北美地区服装类同比增幅仅2%,相比之下鞋类增幅有9%。这也大概符合我们对耐克的基本印象,更多的时候我们自己去逛耐克也是买鞋子更多。

来源:耐克最新财报(截至2019年2月28日)

这说明了什么呢?

很多人担心LULU不是耐克的对手,可是实际数据却是耐克在北美地区销售疲软,尤其是服装类增幅几平的时候,LULU势头依然强劲(LULU产品主要是服饰,只有与别家合作的运动鞋,没有自家设计的)。

耐克最新财报(截至2019年2月28日)

出现这样的情况,是因为现在的大背景是在越成熟的市场,消费者的需求更加细分,尽管LULU很贵,但是瑜伽服饰及配件垂直领域,甚至是泛运动服饰上的优势越来越被认可。尤其是当LULU这样从小众市场做起来的品牌,对用户而言,选择它更像是选择了一种生活方式、一种价值观,一种人生态度。

显然,在成熟市场的战争,是品牌的战争,LULU的品牌定位已经打动了很多喜爱运动,但是又想热汗得更加淋漓尽致的人。

$露露柠檬(LULU)$$耐克(NKE)$ $安德玛C股(UA)$ @今日话题 @路雨路雨