$晶盛机电(SZ300316)$ $隆基股份(SH601012)$ $中环股份(SZ002129)$

更多资料,请关注微信公众号:邦德深度研究;

核心观点:

单晶硅赛道好+市场化供货垄断地位+核心技术实力+主要客户中环股份的成长性+半导体业务巨大的想象空间+蓝宝石的或有机会+业绩释放进行时

1、晶盛机电做为单晶硅晶体长晶炉的核心供应商,接触处于市场垄断位置,而单晶硅未来几年竞争格局良好,晶盛机电基本可以拿到除了隆基股份以外所有订单;

2、根据招标网信息,内蒙古中环协鑫光伏材料有限公司就单晶硅材料产业化工程五期项目第一批设备开始采购招标,总金额为15.09亿元,分三个标段,总产能目标为9959MW/年,其中全自动晶体生长炉12.6亿元、单晶硅棒切磨加工一体线2.3亿元、单晶硅棒截断机1900万元。晶盛机电将有望获取绝大部分订单,对公司营收将有较大的提升。

3、半导体设备及材料均稳步推进,在主业单晶炉业绩释放本就看到估值的前提下,一旦市场发掘或则拔高其半导体设备的实力,有着很大的想象空间;

4、根据业绩预告,2019年3季度业绩有望大幅增加,而本身2018年3季度的业绩就属于历史最高点,说明公司景气度高点原未见顶,再考虑到蓝宝石的或有机会,公司未来发展空间巨大;

第一部分、公司概况

公司概况

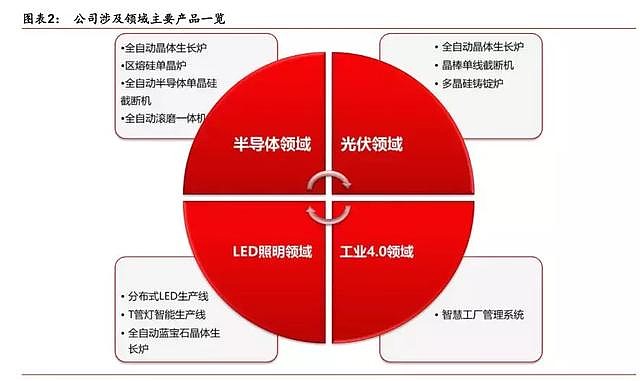

晶盛机电是晶体生长、加工装备研发制造和蓝宝石材料生产的高新技术企业。公司主营产品为全自动单晶炉、多晶铸锭炉等,应用于太阳能光伏、集成电路、LED 等新兴产业。

公司成立于2006年,前身是上虞晶盛机电工程有限公司,2012年公开发行股票登陆创业板。上市以后,公司在发展原有晶体硅生产设备的同时,也利用自身技术、资源等优势逐步扩产业务。2015年,公司收购中为光电进入LED智能装备行业,2016年公司非公开发行13.2亿元投向蓝宝石材料生产项目,并在2017年成功研发出300KG级超大尺寸蓝宝石。此外,公司联手无锡市政府和中环股份签订30亿美元战略合作协议,合作建设集成电路用大硅片生产项目。

在半导体领域实现了8~12 英寸大硅片制造用晶体生长及加工的核心装备国产化。公司产品覆盖晶体生长、切

磨抛和监测等各个环节;

历史数据

图一、营业收入与净利润

图二、营业收入增速与归母净利润增速

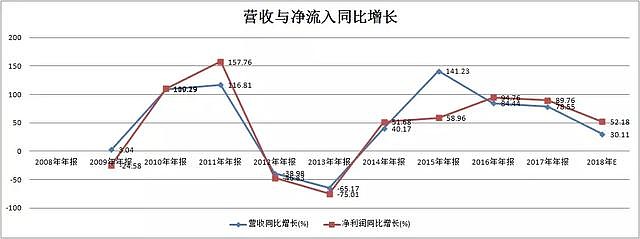

2016~2017 年受益 于 光伏及半导体设备 下游 需求扩张,公司晶体生长设备业务高速成长,带动公司收入、利润连续高速增长。2017 年晶体硅生长设备同比增长 132.88%。2013 年前受下游光伏行业波动带来的设备需求下降,公司主要营业收入遭遇大幅度下滑,但近几年光伏、半导体市场景气上行,硅片需求有力拉动了晶体硅生长设备的生产和销售。此外,2017 年公司成功生长出 300KG 级大尺寸高品质泡生法蓝宝石晶体,公司成为国际领先的超大尺寸蓝宝石晶体生长技术公司。

图三、细分业务占比

图四、细分业务增长

图五、毛利率与净利率

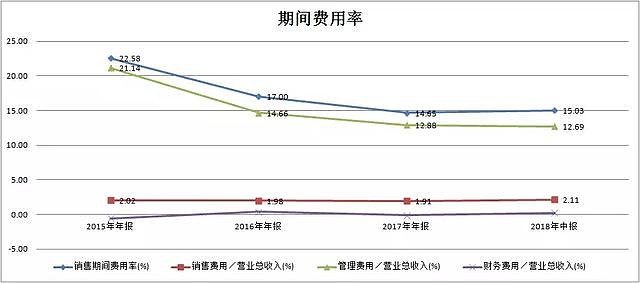

公司近年来毛利率均保持在较高水平,毛利率有所下降的主要原因是产品结构改变。公司核心产品晶体硅生长设备历年毛利率均稳定在40%以上,公司近年新开发产品LED智能化设备和蓝宝石材料等行业竞争比较充分,毛利率低于单晶设备。蓝宝石材料毛利率在12%左右,随着公司业务逐步多元化,公司整体毛利率有所下降。净利率水平也在2016年触底,随着公司经营逐步稳定,费用控制逐步改善,管理费用逐年下降;

图六、细分业务毛利率情况

图七、公司期间费用率

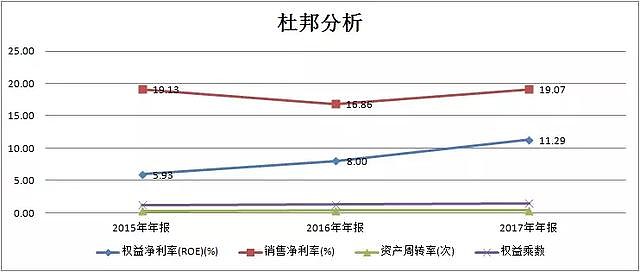

图八、杜邦分析

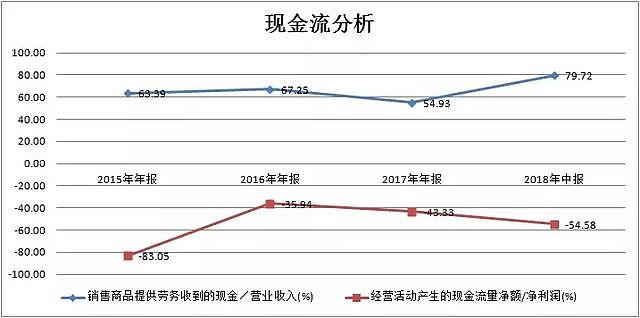

图九、获取现金能力

第二部分、细分业务分析

单晶硅设备业务

新一轮单晶扩产周期或提前到来,设备厂商订单驱动最先受益

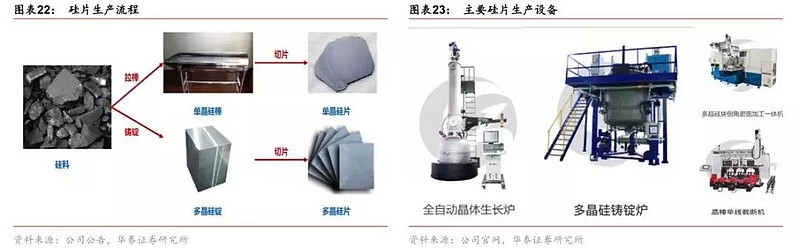

公司主营的硅片生产设备单晶硅生长炉和多晶硅铸锭炉,分别用于硅片生产的拉棒、制锭环节。拉棒是指将多晶硅原料加热熔化,用直拉法生长单晶的过程;制锭是指在受严格控制的温度场中用定向凝固法生长多晶硅锭的过程。随后通过切磨加工一体机等后端设备,将单晶硅棒、多晶硅锭切片,用以制作光伏电池。产能扩张推动刺激设备需求,硅片设备厂商或将直接受益。

定位高产业链价值环节,硅片设备双龙头。

晶体炉厂商按照客户不同,分为服务自身布局的光伏硅片厂商和第三方晶硅炉设备提供商。单晶龙头隆基股份依据自身需求自主设计晶硅炉,其软件控制技术和炉体等机构件则分别由北方华创、连城数控代工。晶盛机电以晶体炉为主业,供给除隆基以外的硅片市场。与单晶硅龙头中环股份达成战略合作关系,为其提供所需晶硅炉设备,公司下游客户还覆盖了晶科、晶澳、环太等大多数单晶硅企业,充分享受单晶市场扩大带来的设备增量。

晶硅生长炉产业链价值高,业务布局优势明显。

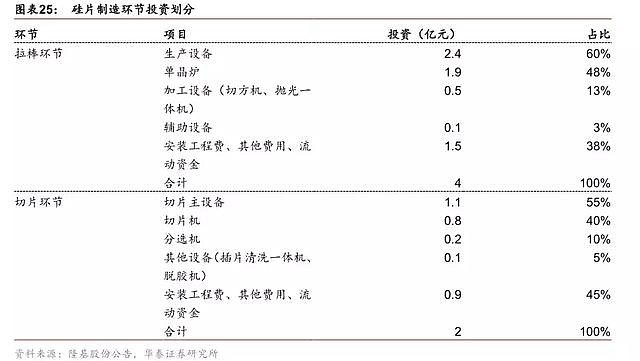

硅片环节制造工艺复杂,需要投入资金量较高,以 1GW 产能为例,硅片环节需要投资 6 亿元,主要用于设备硅片设备投资。根据隆基 2017 年 10 月发布的可转债发行说明书显示,硅片环节 1GW 产能投资中,拉棒环节的投资成本约为是 4 亿元,其中 50%用于晶硅生长炉,即 1GW 硅片产能约需要 2 亿元晶硅生长炉;切片环节的投资成本约为 2 亿元,其中超过 50%的部分用于切片主设备投资,花费约 1.1 亿元。晶硅炉和截断机是晶盛的主打产品业务,业务布局优势明显。1GW对应晶盛机电2.5亿收入;

备注:中环股份25GW单晶棒,对应中环订单(2亿+0.5亿)*25亿=60亿;

晶体炉业务体量大;居前。截至 2018H1,公司的晶硅炉收入为 10.38亿元,占营业收入88.5%;

绑定中环,进而绑定协鑫能源

公司与中环股份达成战略合作关系,近三年设备合同签订金额逐年增加。根据公司公告披露,已达成的硅片设备合同中,中环股份占据大部分。2017 年中环股份向公司采购了单晶炉和配套截断加工设备,已披露合同的金额共计 15.27 亿元。受益于中环股份内蒙古扩产 4 期项目不断推进,2018 年晶盛机电收到的单晶炉合同共计 17.16 亿元,除了中环以外,晶澳、永祥等也逐渐成为公司的客户,已签订晶硅炉合同。

中环与协鑫达成战略联盟,晶盛机电有望 得到更大业绩弹性 。

协鑫作为多晶硅片领域的龙头,和单晶硅路线的中环股份优势互补。中环和协鑫达成战略同盟,互相入股对方优势产能。在中环内蒙古扩产的单晶硅四期项目中,协鑫集团持有 30%的股份。而协鑫新疆的 6万吨晶料项目,中环股份则持有 30%的股份。下游合作客户联合,中环股份单晶项目资金实力增加,能够有力支持产能拓展计划,为晶盛机电提供更多装备订单;另一方面公司也凭借和中环股份的战略合作关系,获取协鑫的新增硅片设备订单,为公司带来更多的业绩增量。

协鑫硅业业务设备体量需要落实;

半导体行业

1、产业链概况

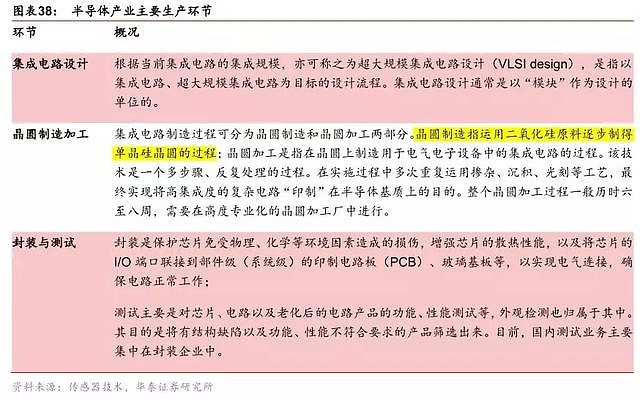

目前 我国垂直分工模式的芯片产业链初步搭建成形,产业上中下游已然打通,涌现出一批实力较强的代表性本土企业。其中主要包括:1 )以华为海思、紫光展锐等为代表的芯片设计企业;;2 )以中芯国际、华虹半导体为代表的晶圆代工制造 企业;;3 )以长电科技、华天科技、通富微电为代表的芯片封测企业;4) ) 以上海新昇、天津中环、京东方、郑州合晶、宁波金瑞泓为代表的半导体单晶硅硅片企业 等;;5 )以北方华创、中微半导体设备、长川科技、晶盛机电为代表的装备企业。

产业链位置

含光伏设备,公司排名半导体设备第一

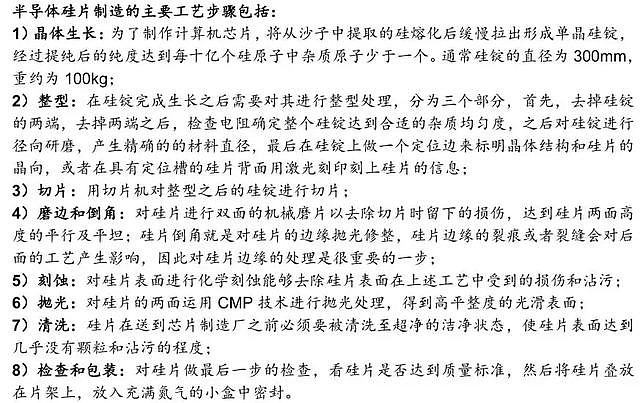

制备半导体级的单晶硅片是芯片制造 加工 的第一大环节 , 单晶硅 生长 炉) (单晶炉) 、 切磨抛 等加工设备是硅片制造的主要设备 。

半导体硅片设备简介:

公司内生发展强劲,半导体设备不仅局限于直拉及区熔单晶生长炉,更将产品线延伸至晶锭磨切工序,包括全自动半导体单晶硅截断机、滚磨机、截断磨面复合加工一体机、滚磨一体机等设备,公司2016年新取得的研发成果:全自动滚磨一体机,不仅集成了磨外圆、定向和磨平边三道工序,还可兼容多种半导体晶棒的加工。

半导体设备制造步骤:

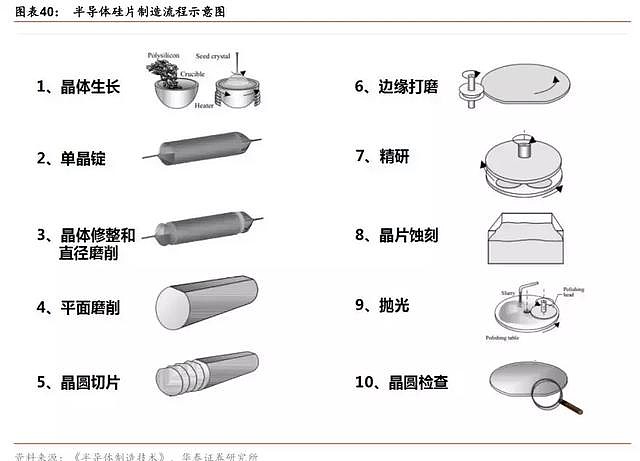

制造流程示意图:

2、半导体市场空间

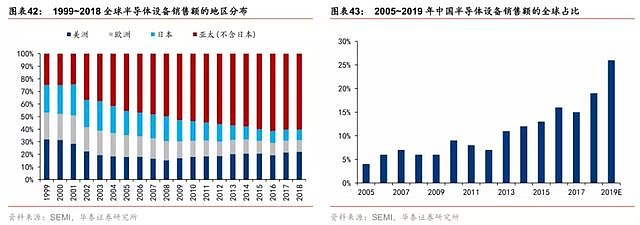

全球半导体设备市场的地区分布不断变化。2016 年中国台湾以 122 亿美元市场规模位居榜首,2017 年韩国则以 180 亿美元设备销售跃居第一,中国台湾、中国大陆分别以 115、82 亿美元紧随其后。据 SEMI 预计,

2018 年韩国、中国大陆、中国台湾预计将分列世界前三大设备市场,韩国有望以 169 亿美元保持榜首地位,中国大陆有望以 113 亿美元超越中国台湾成为世界第二大市场,2019年中国有望以 173 亿美元首次位居全球第一。值得关注的是,过去十年中国大陆市场的全球比重总体呈显著上升趋势,由 2008 年的 6%提高到 2017 年的 15%,据 SEMI 预测,2018、2019 年中国市场的全球占比有望大幅提升到 19%、26%。

中国大陆设备市场, 连续五年扩张,2018 年 年 有望达 首次突破百亿级别达 118 亿美元/yoy+44%,

2019 年 年或将趋势延续达 达 173 亿美元/yoy+47%。

半导体硅片设备空间测算

测算方法:我们基于截至目前已规划的中国大陆硅片厂建设投资额,结合硅片制造设备(即硅片厂所需设备)中各类设备的空间占比,预测已规划项目的中国大陆各类硅片制造设备的市场空间。

对国内已发布硅片厂计划企业的梳理,截至目前已规划的中国大陆硅片厂建设投资将达 710 亿元(较多硅片项目尚未明确达产时间,仅为远景规模),其中硅片制造设备空间或达 497 亿元。具体到细分设备而言,拉晶、切片、倒角、研磨、CMP、清洗、检测、其他环节所需设备空间分别有望达 124、50、25、50、75、50、99、25 亿元。

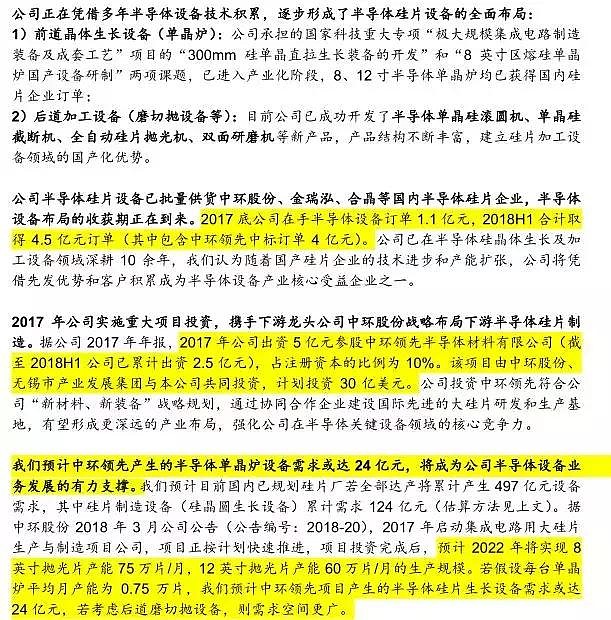

晶盛机电半导体单晶炉设备需求24亿

备注:公司在2018年四季度,获取中环半导体设备订单4亿元;

三、盈利预测与估值

核心假设

一)收入

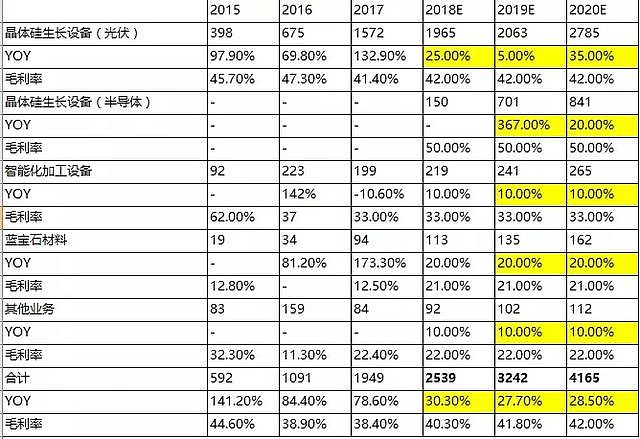

预计 2018~2020 年公司收入增速分别为 30.3% 、27.7% 、28.5% 。

1 )晶体硅生长设备(光伏):

单晶生长设备仍有望迎来新一轮需求高峰,公司目前在手订单充足且交付有序进行(订单周期为 0.5~1年,截至 2017 年底、2018Q3 在手合同分别达 18、27 亿元,不含半导体设备),我们预计 2018~2019 年公司光伏晶体硅生长设备收入有望稳中有升,分别达 20、21 亿元。

2019年下游主要客户有望实现单晶硅片扩产,预计行业 2019-2020 年单晶新增拉晶产能 35-45GW,考虑到订单交付周期,公司 2020 收入将有望达 28亿元。

2 )晶体硅生长设备(半导体):

2017 年以来公司已陆续获得中环、合晶、金瑞泓等本土硅片企业的设备订单并逐步交付,2017 年底、2018Q3 在手订单分别达 1.1、1.7 亿元(订单周期为 0.5~1年),2018Q4 公司与中环领先公司签订的 4 亿元半导体设备合同。考虑中环领先已有规划实施将有望合计产生 24 亿元单晶炉设备需求,国内已有规划的 11 家半导体硅片项目有望陆续推进(我们上文预计国内已有规划对应的硅片制造设备空间或达 497 亿元,其中晶

体生长设备达 124 亿元),预计 2018~2020 年半导体晶体硅生长设备收入有望分别达1.5、7.0、8.4 亿元。

3 )蓝宝石材料:

公司依托于在晶体生长设备领域的丰富技术储备布局蓝宝石材料制造业,随着蓝宝石生产能力和收入规模的不断提升,我们预计 2018~2020 年蓝宝石收入分别为 1.1、1.4、1.6 亿元。

4 )智能化加工设备:借助在光伏、半导体、LED 等相关产业深厚的技术和市场资源积累,公司智慧工厂自动化相关产品或产线相继在客户现场顺利投产,考虑到光伏、半导体、LED领域景气度良好,我们认为 2018 年智能化加工设备收入有望进一步提升并在 2019、2020年保持温和增长,预计 2018~2020 年收入分别为 2.2、2.4、2.7 亿元。

二)毛利率

整体毛利率水平有望稳定,预计 2018~2020 年公司整体毛利率分别为 40% 、42% 、42%。

公司光伏、半导体晶体硅生长设备毛利率有望分别稳定在 42%、50%。

蓝宝石产业正在进入收获期,2018~2020年毛利率有望保持21%。

智能化加工设备、其他业务毛利率分别有望达 33%、22%。

三)期间费用率

公司业务模式和产业布局已然成熟,公司收入保持增长的同时,销售、管理费用率有望稳中有降预计 2018~2020 年三项费用率分别为 13.54%、13.13%、12.41%;

收入预测

利润预测

估值

预计公司2019年-2020年收入32亿,41亿,同比增长27%、28%;

预计公司2019年-2020年净利润7.4亿,9.5亿,同比增长26%、28%;

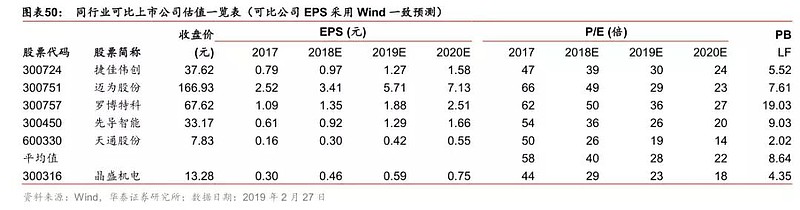

可比公司估值:

历史市盈率:历史市盈率中位数65倍,最小值8.3倍;目前处于低位;

全文完,感谢阅读!

———————————————

如果你喜欢今天的内容!欢迎点在看、留言、分享,感谢支持!