接上一篇:网页链接

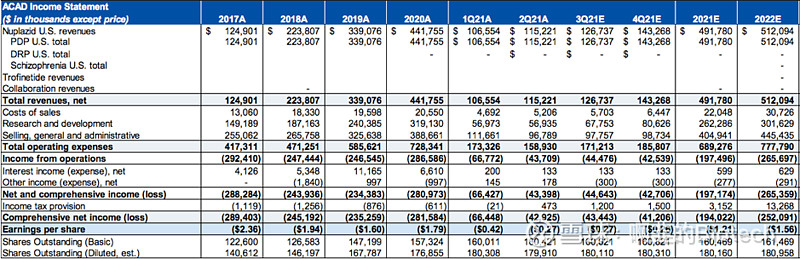

$阿卡迪亚(ACAD)$ (Outperform, PT $32): ACAD 与 FDA 就试验要求和额外分析保持持续对话,以支持 Dementia Related Psychosis(DRP)重新提交 sNDA,并且公司也在为可能来自监管机构的各种情景和结果做准备。我对 DRP 项目的近期前景仍持谨慎态度,需要等待后续步骤的明朗化。Nuplazid在三季度的表现可能对股价带来短期波动,尽管目前股价处于阶段性底部。根据三季度处方调研数据,预计公司三季度营收 est. $127M vs $129M cons., 略低于市场共识,但是上调Nuplazid全年销售预期至$492M。尽管 Nuplazid 在 DRP 适用症面临监管挑战,但我对这一人群的长期潜力保持乐观,美国 PDP 和最终 DRP 的峰值销售潜力为 $2.1B+。除了 pimavanserin,在研管线正在逐渐展示潜力,关注四季度trofinetide治疗Rett Syndrome的关键数据,以及 ACP-044 急性疼痛和 ACP-319 精神分裂症和阿尔茨海默病的初始数据。

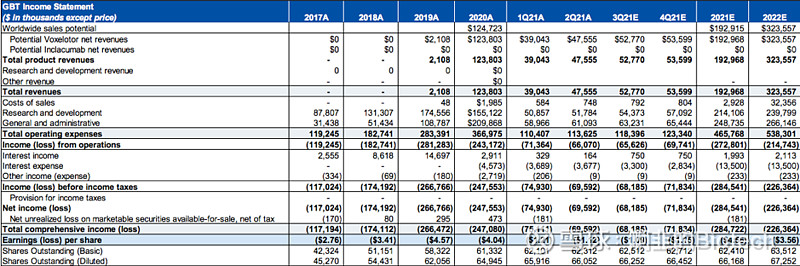

$全球血液疗法(GBT)$ (Outperform, PT $66):尽管该公司在二季度和下半年看到了令人鼓舞的信号,但我认为 delta 变种继续对增长势头带来重大不利因素和不确定性。根据最新处方数据调研和公司管理层给出的业绩指引,预计三季度营收$52.8M,略低于市场共识$53.6M。预计 2021 年第四季度将继续增量增长,但同时应继续监测潜在的 COVID-19 影响。在四季度应重点关注公司儿童镰刀型红血球疾病NDA申请(PDUFA在12月末);还要关注GBT601 在四季度的初始数据。

$Intercept制药(ICPT)$ (Sector Perform, PT to $22):虽然Ocaliva略有下滑,但我认为三季度的销售额仍会高于市场共识 (est. $88M, vs. $82M cons.)。即使随着四季度PBC标签重建渗透率进一步放缓,全年营收仍可略高于市场共识,这有助于股价在当前位置构筑阶段性底部。鉴于公司已退出NASH赛道,YE21 REVERSE 数据有可能影响短期市场情绪,波动性加大,风险与收益并存。