报告摘要

投资要点:

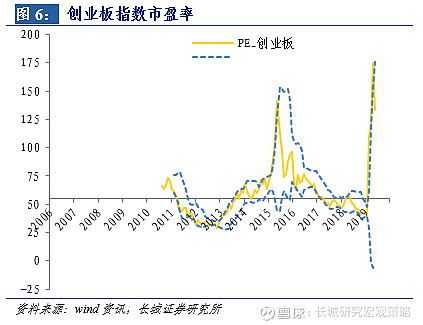

贸易战持续升级,美国对华为实施贸易禁令,以威胁信息和通信关键基础设施供应链安全为由禁止美国企业向华为销售供应链条上的产品,华为供应链相关概念带动创业板大幅调整,创业板指数估值大幅下调。贸易战长期且持续,市场对悲观预期在不断消化,但市场情绪仍然会受贸易战左右。

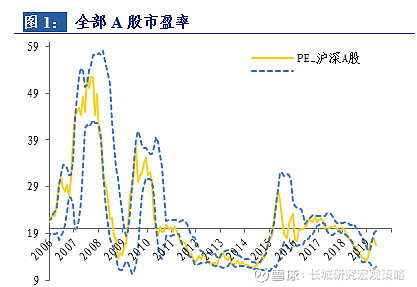

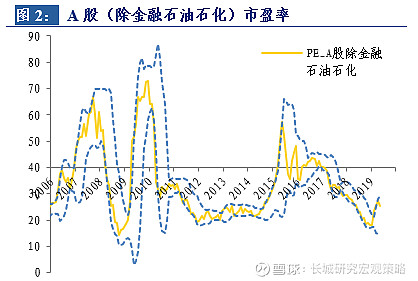

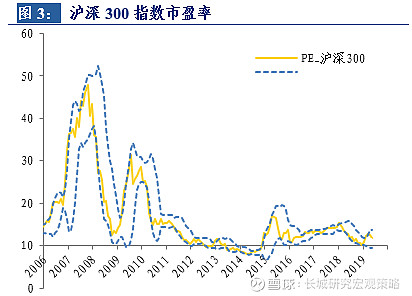

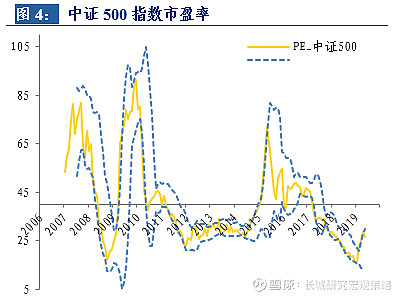

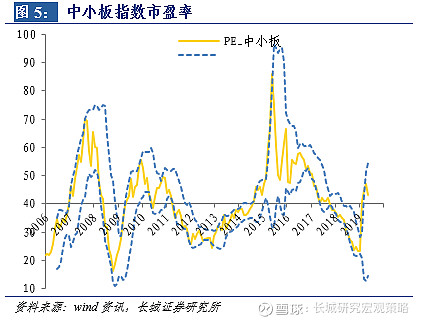

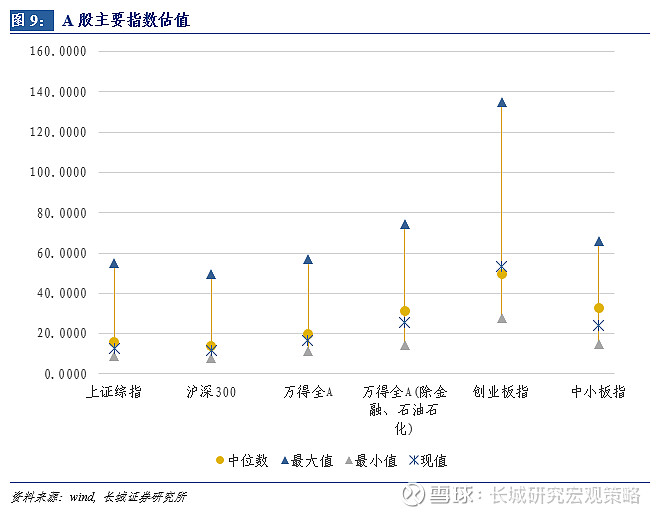

全A估值下调2.5%,创业板综估值下调21%:全部A股的市盈率从16.99下降到16.57,市净率1.64下降到1.60,万得全A(除金融,石油石化)的市盈率从26.25下降到25.52,市净率从2.16下降到2.13。此外,沪深300、中证500、中小板综、创业板综的市盈率分别为11.75、26.54、42.98和133.26,市净率分别为1.38、1.82、2.52和3.38。

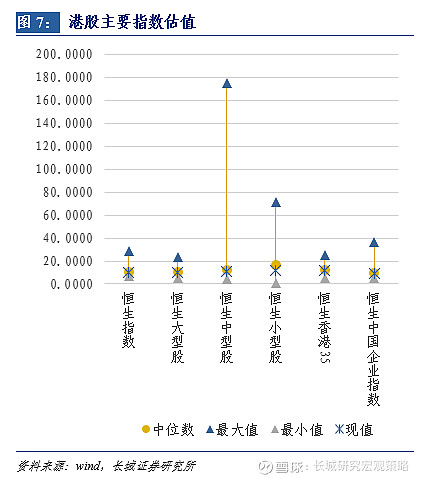

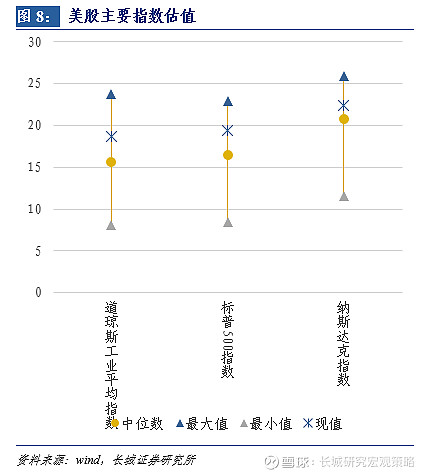

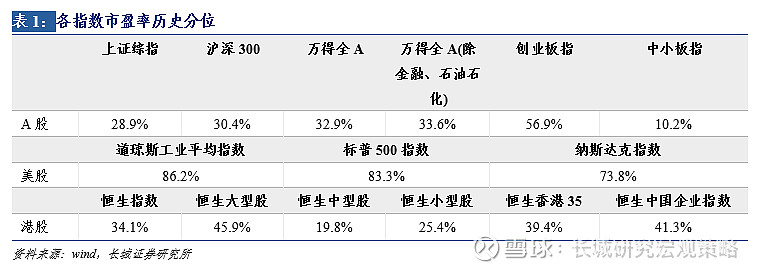

港股、美股及A股重要指数估值水平:港股重要指数中,恒生指数、恒生大型股指数、恒生中国企业指数、恒生香港35指数、恒生中型企业指数和恒生小型股指数市盈率均低于2006年以来中位数。美股重要指数中,道琼斯工业平均指数、标普500指数和纳斯达克指数市盈率高于2006年以来中位数。与美股、港股主要指数相比,除创业板指市盈率高于历史中位数,其他主要指数的市盈率均有所下调,远低于美股的历史分位,与港股历史分位接近。

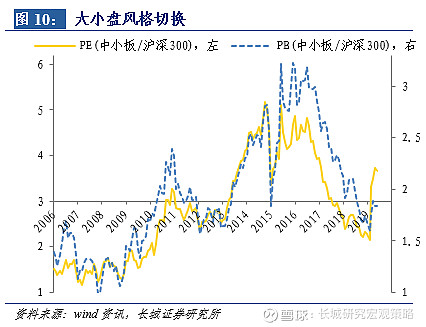

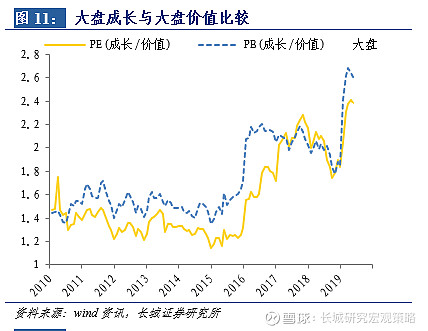

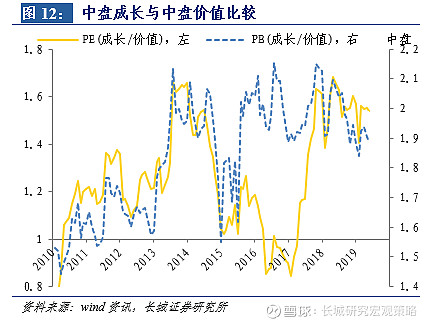

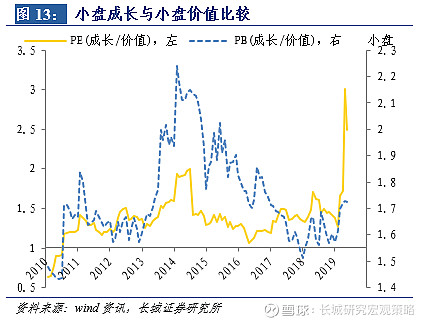

大小盘和成长价值风格切换:小盘股成长股估值下调23.4%。上周中小板和沪深300的市盈率比值从3.74下降到3.66,市净率比值从1.85下降到1.84。本周大盘成长和大盘价值的市盈率比值从2.40下降到2.38,中盘成长和中盘价值的市盈率比值从1.56下降到1.54,小盘成长和小盘价值的市盈率比值从3.02下降到2.49。

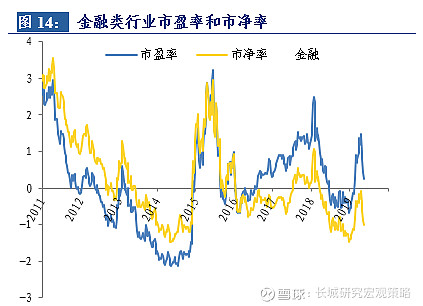

行业风格切换:金融类下调2.5%,周期类下调2.1%,消费类下调1.2%,成长类下调7.2%,稳定类下调3.6%。金融类行业市盈率8.91倍,相比2011年以来的中位数,高0.25倍标准差,市净率1.07,相比2011年以来的中位数,低1.02倍标准差;周期类行业市盈率21.27,低0.04倍标准差,市净率1.54,低1.36倍标准差;消费类行业市盈率30.04,高0.06倍标准差,市净率3.28,低0.55倍标准差;成长类行业市盈率69.89,高1.82倍标准差,市净率2.76,低1.30倍标准差;稳定类行业市盈率13.66,低0.75倍标准差,市净率1.33,低0.75倍标准差。

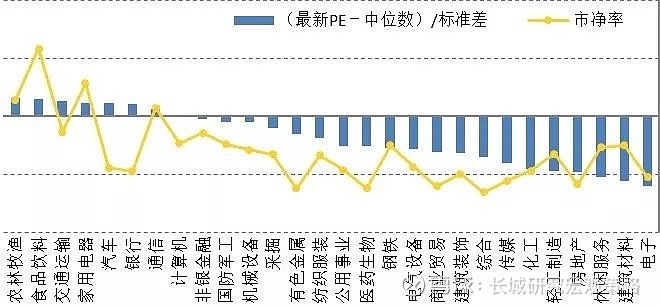

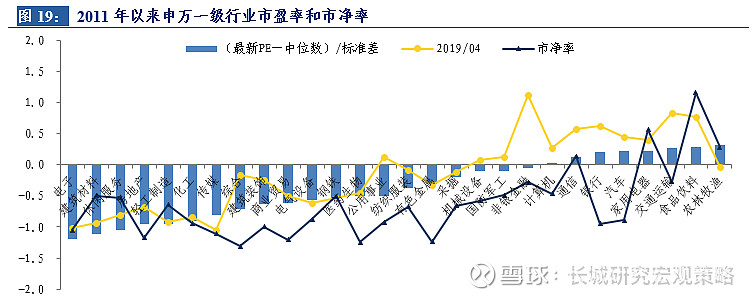

细分行业估值:农林牧渔、食品饮料、交运、汽车、家电、银行、通信市盈率高于2011年以来的历史中位数水平,食品饮料、家电、农林牧渔、通信行业的市净率高于2011以来的历史中位数水平,其他行业市盈率、市净率估值均低于历史中位数。上周行业估值普遍大幅下降,除商业贸易行业估值上调3.5%、食品饮料上调2.1%、有色金属上调0.7%外,其他行业估值均有所下调。电子下调超5%、传媒下调4.5%、非银下调4.4%、汽车下调4.1%。

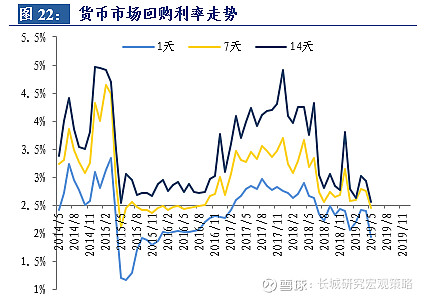

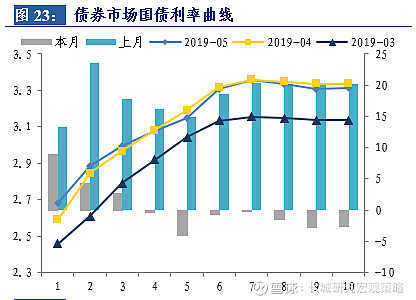

风险溢价: 5月以来,货币市场质押式回购,1天、7天和14天利率的均值分别为1.94、2.45和2.56,和前一个月相比分别下降45.81bp、下降30.16bp和下降38.01bp。5月以来10年期国债利率均值为3.31,和前一个月相比下降2.68bp, 1年期和2年期国债利率分别上升8.92bp、4.19bp,5年期国债利率下降4.04bp。

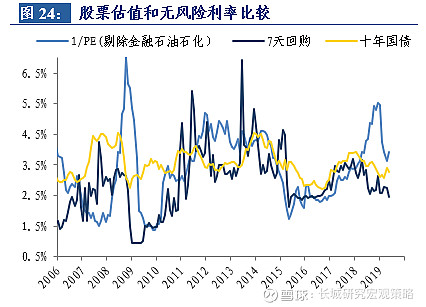

全部A股整体市盈率的倒数为6.04,减去十年期国债到期收益率,计算风险溢价为2.77%,但是万得全A(除金融,石油石化)整体市盈率的倒数为3.92,计算风险溢价为(0.65%),和2006年以来的历史中位数相比,高0.54%,从2018年2月份以来风险溢价逐渐上行至2018年12月的最高点,然后从高于历史ERP正一倍标准差向均值回落,近期又有上行趋势。

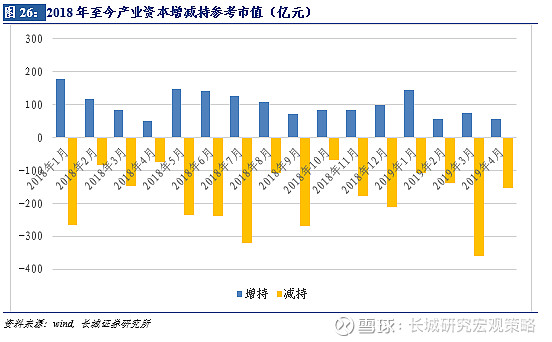

产业资本增减持:截至4月底,产业资本减持153.73亿元,增持55.85亿元,净减持97.88亿元。2018年至今,除2018年2月、10月和19年1月产业资本保持净增持,其他月份产业资本均呈现净减持状态。

风险提示:贸易战持续升级

*请参考文末特别声明和免责声明

一、指数估值历史

全部A股的市盈率从16.99下降到16.57,市净率1.64下降到1.60,万得全A(除金融,石油石化)的市盈率从26.25下降到25.52,市净率从2.16下降到2.13。此外,沪深300、中证500、中小板综、创业板综的市盈率分别为11.75、26.54、42.98和133.26,市净率分别为1.38、1.82、2.52和3.38。图中,蓝色虚线为6个月(约120日)均值±两倍标准差。

港股、美股、A股重要指数估值

港股重要指数中,恒生指数、恒生大型股指数、恒生中国企业指数、恒生香港35指数、恒生中型企业指数和恒生小型股指数市盈率均低于2006年以来中位数。美股重要指数中,道琼斯工业平均指数、标普500指数和纳斯达克指数市盈率高于2006年以来中位数。与美股、港股主要指数相比,除创业板指市盈率高于历史中位数,其他主要指数的市盈率均有所下调,远低于美股的历史分位,与港股历史分位接近。

二、市场风格切换

大小盘和成长价值

上周中小板和沪深300的市盈率比值从3.74下降到3.66,市净率比值从1.85下降到1.84。本周大盘成长和大盘价值的市盈率比值从2.40下降到2.38,中盘成长和中盘价值的市盈率比值从1.56下降到1.54,小盘成长和小盘价值的市盈率比值从3.02下降到2.49。

行业风格切换

金融类行业市盈率8.91倍,相比2011年以来的中位数,高0.25倍标准差,市净率1.07,相比2011年以来的中位数,低1.02倍标准差;周期类行业市盈率21.27,低0.04倍标准差,市净率1.54,低1.36倍标准差;消费类行业市盈率30.04,高0.06倍标准差,市净率3.28,低0.55倍标准差;成长类行业市盈率69.89,高1.82倍标准差,市净率2.76,低1.30倍标准差;稳定类行业市盈率13.66,低0.75倍标准差,市净率1.33,低0.75倍标准差。

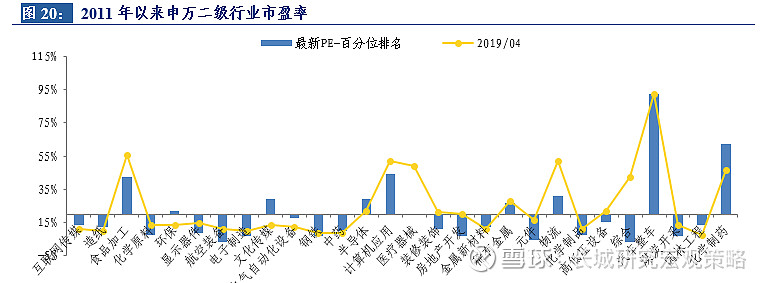

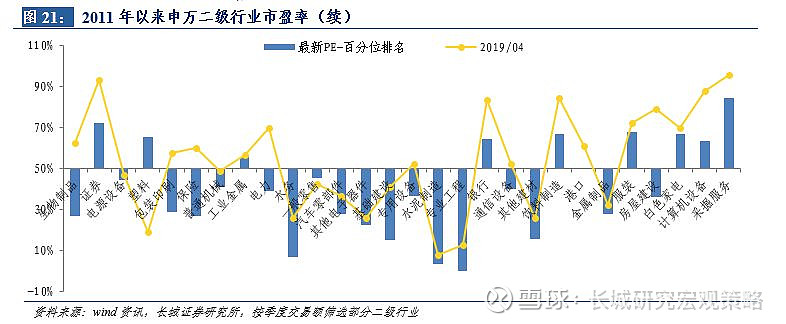

细分行业估值

农林牧渔、食品饮料、交运、汽车、家电、银行、通信市盈率高于2011年以来的历史中位数水平,食品饮料、家电、农林牧渔、通信行业的市净率高于2011以来的历史中位数水平,其他行业市盈率、市净率估值均低于历史中位数。上周行业估值普遍大幅下降,除商业贸易行业估值上调3.5%、食品饮料上调2.1%、有色金属上调0.7%外,其他行业估值均有所下调。电子下调超5%、传媒下调4.5%、非银下调4.4%、汽车下调4.1%。

三、市场风险溢价

5月以来,货币市场质押式回购,1天、7天和14天利率的均值分别为1.94、2.45和2.56,和前一个月相比分别下降45.81bp、下降30.16bp和下降38.01bp。5月以来10年期国债利率均值为3.31,和前一个月相比下降2.68bp, 1年期和2年期国债利率分别上升8.92bp、4.19bp,5年期国债利率下降4.04bp。

全部A股整体市盈率的倒数为6.04,减去十年期国债到期收益率,计算风险溢价为2.77%,但是万得全A(除金融,石油石化)整体市盈率的倒数为3.92,计算风险溢价为(0.65%),和2006年以来的历史中位数相比,高0.54%,从2018年2月份以来风险溢价逐渐上行至2018年12月的最高点,然后从高于历史ERP正一倍标准差向均值回落,近期又有上行趋势。

四、产业资本增减持

截至4月底,产业资本减持153.73亿元,增持55.85亿元,净减持97.88亿元。2018年至今,除2018年2月、10月和19年1月产业资本保持净增持,其他月份产业资本均呈现净减持状态。

五、风险提示

贸易战持续升级

获取历史文章:

中美贸易摩擦演绎和相关行业影响分析 | 长城策略*专题研究 | 汪毅,包婷,王小琳

上半年无须忧虑人民币“破7” |长城宏观点评

在不确定性中寻求确定性——对MSCI扩容以及当前市场的看法 | 长城策略*动态点评 | 汪毅,包婷,王小琳

A股的盈利估值与风格切换系列六十三| 长城策略 | 汪毅,潘京

长城策略*行业配置||震荡整固阶段重视结构性机会——行业比较双周报第五十期||汪毅,包婷,王小琳

18年年报业绩大幅下滑,一季度有所回升|长城策略 盈利专题|汪毅,潘京

长城策略*月度金股‖五月(汪毅,包婷,王小琳)

长城证券研究所宏观策略研究团队:

汪毅,包婷,李烨,李翕然,潘京,徐颖,王小琳

研究员微信号:

汪毅(15000095031)

包婷(13585994068)

李烨(13632849894)

李翕然(13883072688)

潘京(13986555777)

徐颖(15102111870)

王小琳(18833550053)

欢迎大家与我们微信交流!

最新的市场策略观点,最新的月度股票组合,最新的机构观点汇总,欢迎关注长城宏观策略!

长城研究--宏观策略

特别声明:

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》已于2017年7月1日起正式实施。通过新媒体形式制作的以上推送信息仅面向长城证券客户中的专业投资者及风险承受能力为稳健型、积极型、激进型的普通投资者。若您并非上述类型的投资者,请取消阅读,请勿收藏、接收或使用以上推送中的任何信息。

因此受限于访问权限的设置,若给您造成不便,烦请见谅!感谢您给予的理解与配合。

免责声明:

长城证券股份有限公司(以下简称长城证券)具备中国证监会批准的证券投资咨询业务资格。

以上推送信息摘自长城证券已发布的研究报告,完整内容请以长城证券已发布的研究报告为准。

研究报告由长城证券向专业投资者客户及风险承受能力为稳健型、积极型、激进型的普通投资者客户(以下统称客户)提供,除非另有说明,所有研究报告的版权属于长城证券。未经长城证券事先书面授权许可,任何机构和个人不得以任何形式翻版、复制和发布,亦不得作为诉讼、仲裁、传媒及任何单位或个人引用的证明或依据,不得用于未经允许的其它任何用途。如引用、刊发,需注明出处为长城证券研究所,且不得对研究报告进行有悖原意的引用、删节和修改。

研究报告是基于本公司认为可靠的已公开信息,但本公司不保证信息的准确性或完整性。研究报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向他人作出邀请。在任何情况下,研究报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用研究报告中的任何内容所引致的任何损失负任何责任。

长城证券在法律允许的情况下可参与、投资或持有研究报告涉及的证券或进行证券交易,或向研究报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。长城证券可能与研究报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

长城证券版权所有并保留一切权利。