摘要

三明模式全国推广,行业影响深远

11月15日,国务院医改办领导小组发布《关于进一步推广福建省和三明市深化医药卫生体制改革经验的通知》。再次肯定了近年来福建省和三明市的医药卫生体制改革实践,提出进一步推广福建省和三明市医改经验的重点任务,并明确了推广时间表。《通知》明确了市场关心的几个重要时间点及原则:①药品集采品种扩面时间点在2020年,②高值耗材暂不进行全国集采,选择试点品种及试点省份进行模式探索,③2020-2022年,各地逐步启动医疗服务价格调整评估,④逐步推进以按病种付费为主的多元复合式医保支付方式改革。

政策倒逼下创新进程加速,泽布替尼获FDA批准上市

行业趋势明确,全行业的创新进程加速可以预期。本周FDA加速批准了百济神州研发的 BTK 抑制剂泽布替尼上市,用于治疗既往接受过至少一项疗法的成年套细胞淋巴瘤(MCL)患者,预计下月将在美国正式进行销售。作为中国本土企业首个被FDA批准的创新药,泽布替尼成为中国制药业的里程碑意义的事件。泽布替尼NMPA的上市审评已于2019年 9 月审评完成,预计今年内获批上市,实现国内国际同步销售。

为明年布局,仍然看产业趋势

在处方药这一赛道上,创新药的领先公司已经显示出强大的竞争力,头部效应明显;同时,我们认为中国广大的基层市场还能提供一些成长的机会。政策倒逼下行业转型加速,医药外包仍然是明年景气度最为确定的子行业之一。器械及医疗信息化景气度还在上行,完整的格局还未形成,我们认为大小公司可能未来都有机会。医疗服务及医药零售连锁的全国布局远未结束,同时我们还看到爱尔眼科等公司已经开始全球化布局,我们长期看好具备跨区域运营能力的龙头公司。

坚守核心资产,挖掘高性价比品种

在资金的高度关注下,核心资产将长期享受高溢价水平,我们仍然建议顺应行业趋势,坚守核心资产的同时挖掘高性价比品种。11月我们的重点组合:恒瑞医药、药明康德、泰格医药、爱尔眼科、云南白药、昭衍新药、益丰药房、老百姓、迈瑞医疗、智飞生物、艾德生物。

风险提示

医保控费政策比预期严格;细分行业竞争激烈程度高于预期;企业业绩不及预期。

核心观点:三明模式全国推广,政策倒逼下创新进程加速

三明模式全国推广,行业影响深远。11月15日,国务院医改办领导小组发布《关于进一步推广福建省和三明市深化医药卫生体制改革经验的通知》。再次肯定了近年来福建省和三明市的医药卫生体制改革实践,提出进一步推广福建省和三明市医改经验的重点任务,并明确了推广时间表。《通知》明确了市场关心的几个重要时间点及原则:①药品集采品种扩面时间点在2020年,②高值耗材暂不进行全国集采,选择试点品种及试点省份进行模式探索,③2020-2022年,各地逐步启动医疗服务价格调整评估,④逐步推进以按病种付费为主的多元复合式医保支付方式改革。

政策倒逼下,创新进程加速可以预期,中国首个创新药在FDA获批上市。行业趋势明确,我们预计全行业的创新进程加速可以预期。本周FDA加速批准了百济神州研发的 BTK 抑制剂 BRUKINSA(通用名:zanubrutinib,泽布替尼)上市,用于治疗既往接受过至少一项疗法的成年套细胞淋巴瘤(MCL)患者,预计下月将在美国正式进行销售。作为中国本土企业首个被FDA批准的创新药,泽布替尼成为中国制药业的里程碑意义的事件。泽布替尼NMPA的上市审评已于2019年 9 月审评完成,预计国内今年内获批上市,实现国内国际同步销售。得益于百济神州始终坚持的全球研发策略,以及不断优化的新药审批流程,泽布替尼从开始研发到最终获批仅历时7年。

为明年布局,仍然是看产业趋势。在处方药这一赛道上,创新药(尤其是最热门的肿瘤药)的领先公司已经显示出强大的竞争力,过往管线的积淀再加上现在超越行业平均水平的研发投入,已经大致能够决定未来的竞争格局,多个跨国公司中国区业务的集中爆发亦能提供佐证;但同时,我们认为中国广大的基层市场还能提供一些成长的机会。在政策倒逼带来的转型压力下,我们认为医药外包仍然是景气度最为确定的子行业之一。医药外包、器械及医疗信息化景气度还在上行,完整的格局还未形成,我们认为大小公司可能未来都有机会。医疗服务及医药零售连锁的全国布局远未结束,同时我们还看到爱尔眼科等公司已经开始全球化布局,我们长期看好具备跨区域运营能力的龙头公司。

投资建议:在资金的高度关注下,核心资产将长期享受高溢价水平,我们仍然建议顺应行业趋势,坚守核心资产的同时挖掘高性价比品种。11月我们的重点组合:恒瑞医药、药明康德、泰格医药、爱尔眼科、云南白药、昭衍新药、益丰药房、老百姓、迈瑞医疗、智飞生物、艾德生物。

三明模式全国推广,行业影响深远

《通知》对未来一年的医改工作时间表给出了具体指引,对行业影响非常深远。11月15日,国务院深化医药卫生体制改革领导小组发布《关于进一步推广福建省和三明市深化医药卫生体制改革经验的通知》(以下简称《通知》)。《通知》再次肯定了近年来福建省和三明市的医药卫生体制改革实践,提出进一步推广福建省和三明市医改经验的重点任务,并明确了推广时间表。

药品集采品种扩面时间点确定为2020年,符合我们预期。近期在各省逐步执行的是区域的扩面(即从4+7核心城市向除河北福建以外的所有省份扩展),品种扩面的执行我们预计时间点会在明年上半年。

药品集采对行业的影响,我们相信市场已有明确预期,短期内建议投资行业痛点,长期看好寡头垄断的格局。国家推行的决心和意志非常坚定,所以对仿制药及其相关产业而言,格局重塑是确定的,我们的投资建议是:①短期而言,仿制药行业的痛点是比较好的选择,也就是原辅包(原料药、辅料、包材):建议关注华海药业、九洲药业、山东药玻;②长期看:仿制药最后一定是寡头垄断,因为上下游一体化及多品种的需要,资本开支要求大,我们认为华海药业、科伦药业等公司是可以期待的;③对其他产业链的影响:药店行业短期既有利好(医院处方的溢出)也有利空(价格未来半年左右也需要向医院端价格看齐),但目前药店还有品种替换的空间,而且更重要的是未来集中度提升和商业模式的创新还有很大空间,所以我们还是长期看好跨区域布局已经相关成功的益丰药房、老百姓,以及跨区域布局进度加速的大参林等;医药分销行业平稳,看好龙头国药控股、国药股份及上海医药。

高值耗材集采短期内明确为试点省份各自探索,亦符合我们预期,看好细分龙头替代集中度提升趋势。基于高值耗材的产品非标特征及分销渠道的复杂性,我们认为高值耗材各地试点的模式符合实际。短期来看,高值耗材在试点省份集采的模式明确,相对国家集采而言压力时间窗口将有后移。在未来高值耗材(尤其是金额较大的试点品种)招采环节逐步规范和上收的背景下,预计高值耗材细分龙头将会有超过行业平均水平的增速。

医疗服务价格动态调整将影响到医院行为,看好国产IVD进口替代的机会。从2018年年底开始的部分省份医疗服务价格调整方向看,诊断服务收费整体温和降价趋势下有利于国产进口替代。继续看好安图生物、万孚生物、迈克生物及艾德生物等公司。

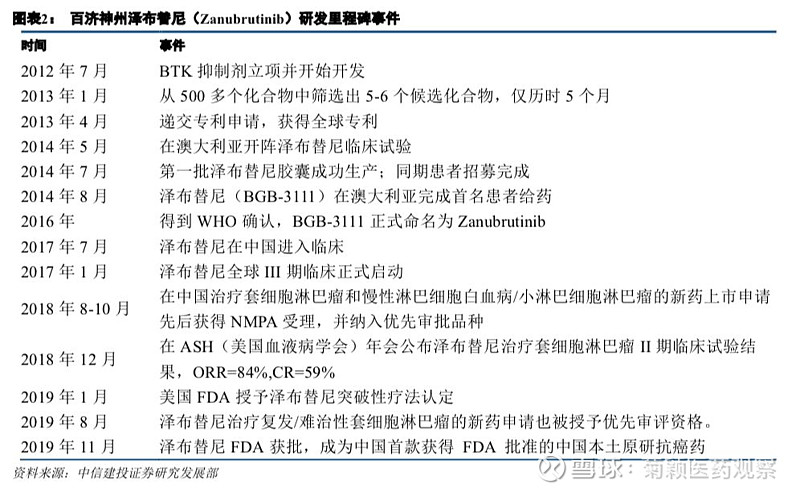

中国首款获FDA批准上市的创新药--BTK抑制剂泽布替尼

BTK(Bruton's tyrosine kinase)是一种非受体络氨酸激酶,在B细胞恶性疾病中,BTK活性增高,导致B细胞异常增殖。BTK抑制剂通过抑制BTK活性,抑制B细胞的异常增殖,治疗B细胞恶性血液肿瘤。

BTK抑制剂在美国已获批套细胞淋巴瘤在内的5种适应症,在国内获批2种适应症。2013年,FDA首次批准BTK抑制剂用于套细胞淋巴瘤的治疗。到目前为止,BTK抑制剂已在FDA获批五种适应症,分别为套细胞淋巴瘤、慢性淋巴细胞/小淋巴细胞白血病、华氏巨球蛋白血症、边缘区淋巴瘤和慢性移植物宿主病。2017年8月,CFDA批准了首款BTK抑制剂伊布替尼在中国上市,用于治疗套细胞淋巴瘤和慢性淋巴细胞淋巴瘤。

泽布替尼的快速获批得益于百济神州的全球研发战略。2019 年 11 月 14 日,FDA加速批准了百济神州研发的 BTK 抑制剂 BRUKINSA(通用名:zanubrutinib,泽布替尼)上市,用于治疗既往接受过至少一项疗法的成年套细胞淋巴瘤(MCL)患者,预计下个月将在美国正式进行销售。泽布替尼NMPA的上市审评已于2019年 9 月审评完成,预今年内获批上市,届时将实现国内国际同步销售。得益于百济神州始终坚持的全球研发策略,以及不断优化的新药审批流程,泽布替尼从开始研发到最终获批仅历时7年。

泽布替尼是首款获得 FDA 批准的中国本土原研抗癌药,凭借更长的半衰期和显著的安全性优势,泽布替尼成为首款获得 FDA“突破性疗法”身份认定、“优先审评”资格的中国本土原研新药,实现了中国抗癌新药“零的突破”,是中国药物研发史上里程碑事件。

泽布替尼的竞争优势:较高的安全性及较长的半衰期

第二代BTK抑制剂优势在于副作用明显减少。第一代BTK抑制剂存脱靶效应,有较大副作用,包括出血、皮疹、腹泻、房颤等,其中房颤和大出血是潜在严重不良事件。2017年11月,阿斯利康研发的第二代BTK抑制剂Acalabrutinib被FDA获批上市,脱靶效应明显减小。

与已上市竞品相比,泽布替尼的优势在于较高的安全性及较长的半衰期。上市伊布替尼的服用剂量为560mg/天,而百济神州的第二代BTK抑制剂泽布替尼仅需要80mg即可达到同样的最大血药浓度,而且半衰期基本一致,阿斯利康的Acalabrutinib也是第二代BTK抑制剂,且表现出更高的最大血药浓度,口服100mg即可达到600ng/ml的血药浓度。然而Acalabrutinib的半衰期仅为1小时,而伊布替尼和泽布替尼均为4小时。长期使用伊布替尼的CLL患者会出现耐药,耐药原因主要为C481S发生突变,而第二代BTK抑制剂的结合位点与C481S无关,因此对于C481S突变患者有效,第二代BTK抑制剂能有效治疗部分伊布替尼耐药患者。

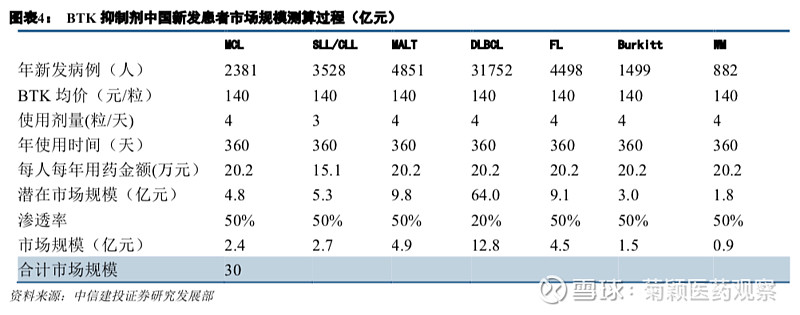

BTK抑制剂市场容量测算:中国及美国新患市场分别为30亿元及78亿美金

BTK抑制剂的适应症为B细胞淋巴瘤,我国年新增患者人数为49392人。 主要假设为:药品使用剂量,CLL/SLL为420mg/天,MCL为560mg/天;药物规格140mg/粒,即每天3-4粒,药品单价为140元/粒。假设年使用时间为360天,则该药物每人年使用金额为15.1-20.2万元。每年新发患者市场规模预计为30亿元。

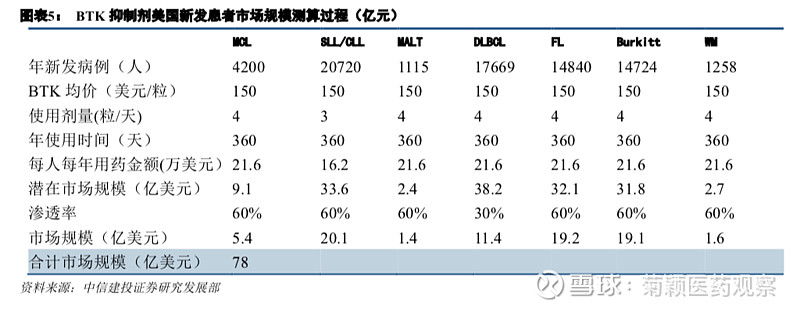

相应的,美国BTK抑制剂平均月用药价格在15000美元以上,且成熟市场的渗透率高于中国。部分血液疾病的发病率及诊断也高于中国。据此测算,美国BTK抑制剂新发患者市场规模可达78亿美元。

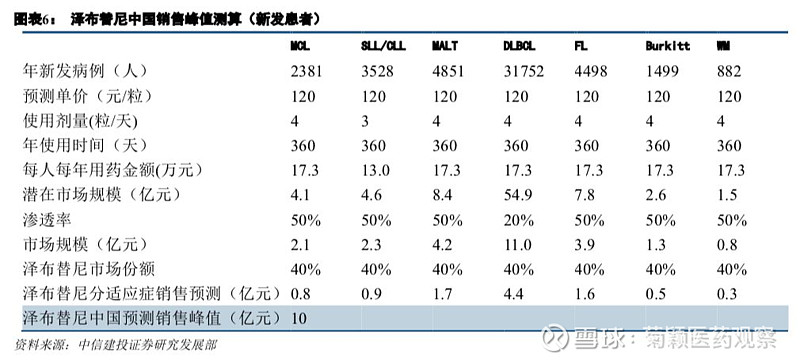

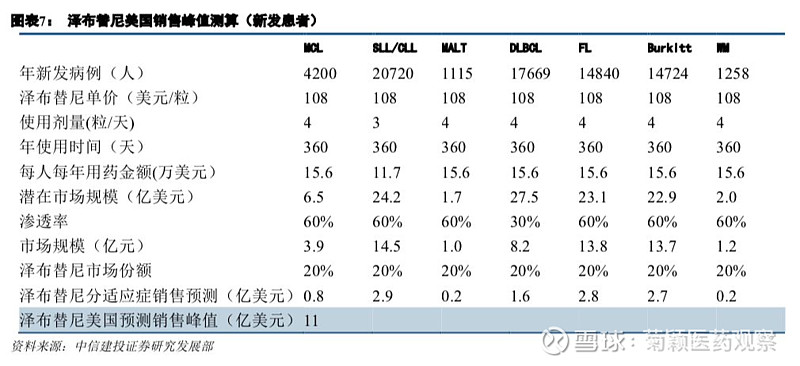

泽布替尼新发患者市场销售峰值预计超12亿美元

泽布替尼是美国上市的第三个BTK抑制剂,预计将成为中国上市的第二个BTK抑制剂,其安全性优于第一代BTK抑制剂伊布替尼,且有望在与伊布替尼的头对头临床试验中做出优效结果。我们预计,泽布替尼中国区市场份额将达到40%,美国市场份额将达到20%,预计销售峰值分别为10亿元人民币和11亿美元,合计超过12亿美元。

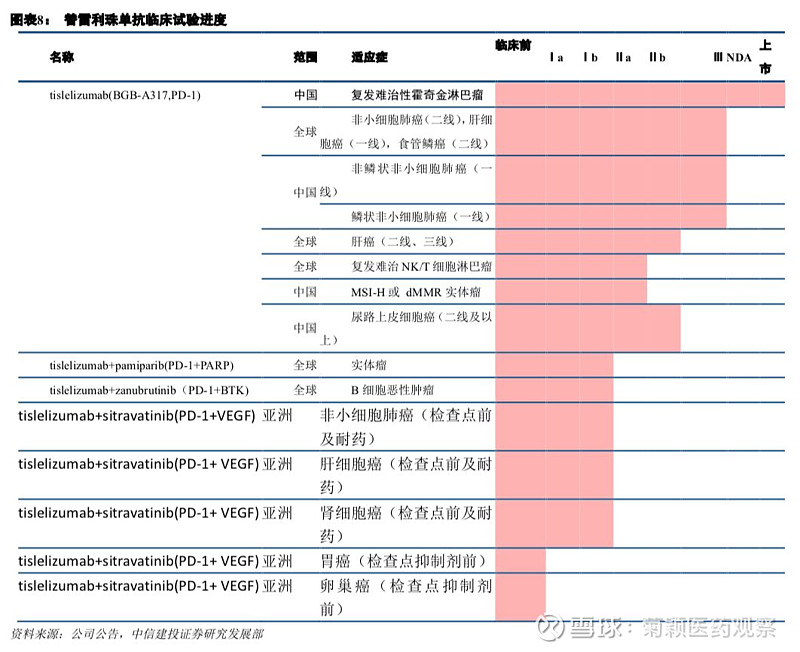

替雷利珠单抗已完成技术审评,获批在即

国家药监局药品审评中心(CDE)已结束百济神州PD-1替雷利珠单抗注册申请的技术审评工作,并已在11月13日报送国家药监局进行审批,品种技术审评建议结论为“批准生产”。公司产品将成为我国第6个,国产第4个上市的PD-1。

目前替雷利珠单抗正在全球范围开展临床试验,其中进展最快的是针对肝细胞癌(一线)、非小细胞肺癌(二线)和食管鳞癌(二线)的适应症正在全球开展III期临床试验。替雷利珠单抗在联合用药和新生物标志物(MSI-H)方面布局领先,积极开展药物联用临床试验,包括与Pamiparib(PARP)联合用药治疗实体瘤,与泽布替尼联用治疗B细胞恶性肿瘤。

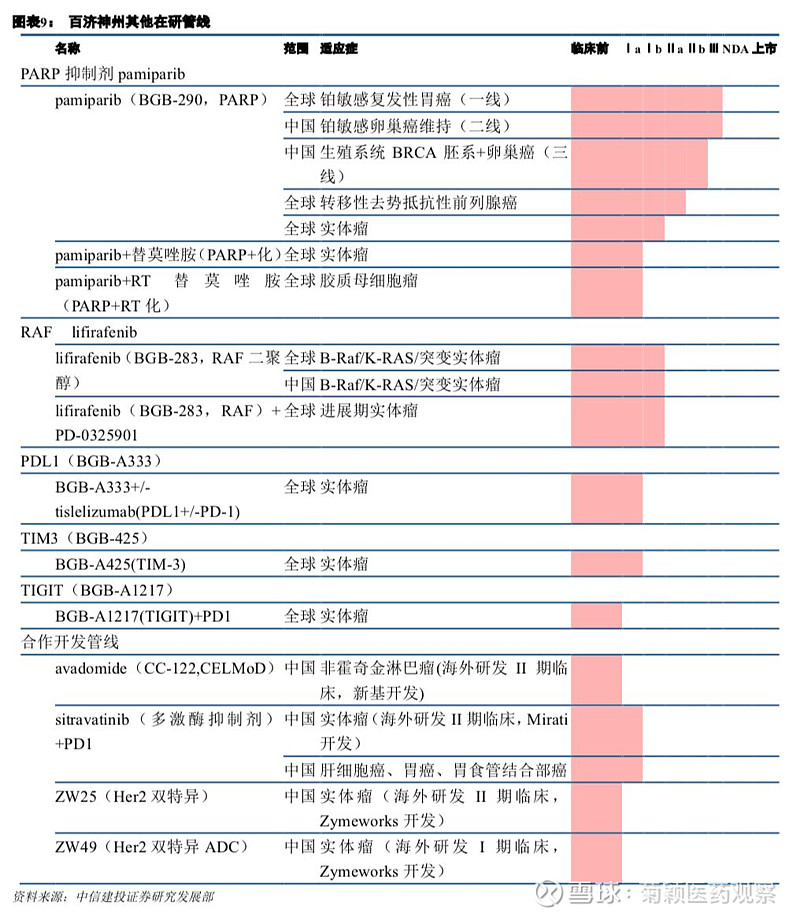

开放和注重跨国合作的研发策略

除BTK抑制剂和PD-1单抗之外,百济神州还通过合作和引进,布局多个潜在同类最佳产品。其中,Pamiparib(PARP抑制剂),具备从其他PARP抑制剂中脱颖而出的潜力。根据临床前数据,潜在的大脑渗透率、高选择性、强DNA捕捉活性及良好的口服生物利用度让pamiparib成为潜力巨大的小分子靶向新药。I/II期结果显示,在卵巢癌中表现出良好耐受性和抗肿瘤活性。现阶段也在进行与PD-1联用治疗多种实体瘤的I期临床试验中。

除此之外,RAF抑制剂lifirafenib,肿瘤免疫BGB-A333及BGB-A425等创新药早期项目也正处于临床I期开发阶段,BGB-A1217处于临床前阶段。

公司研发体系注重开发性和合作研发。从Mirati 引进Sitravatinib在亚洲(日本除外)、澳大利亚和新西兰地区开发、生产和商业化独家权益,Sitravatinib是一款在研VEGF抑制剂,与PD-1联用有望在多个适应症解决PD-1不应答人群的需求。还获得了新基公司下一代创新型药物avadomide (CC-122)的中国授权,用于淋巴瘤及肝细胞癌。此外,与Zymeworks在中国合作开发两款双特异单抗及ADC药物ZW25和ZW49的权益,ZW49有望成为全球同类最佳HER2类ADC药物。

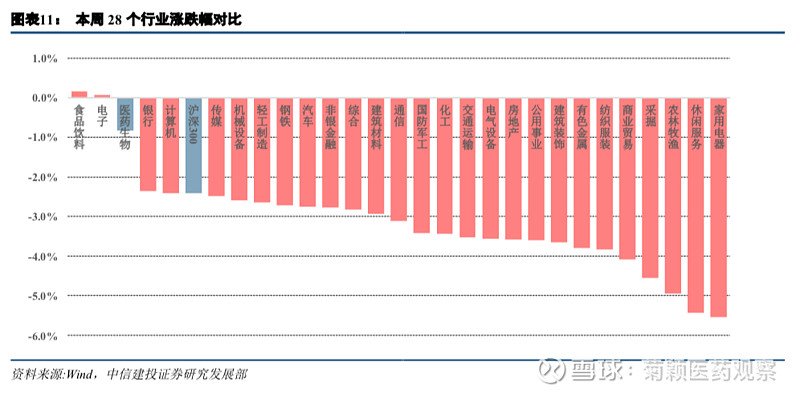

行情回顾:整体跑赢大盘,医疗服务、CROCMO子行业表现较好

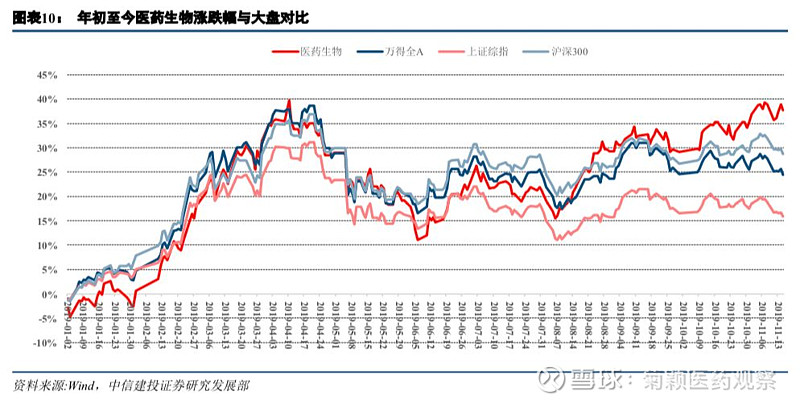

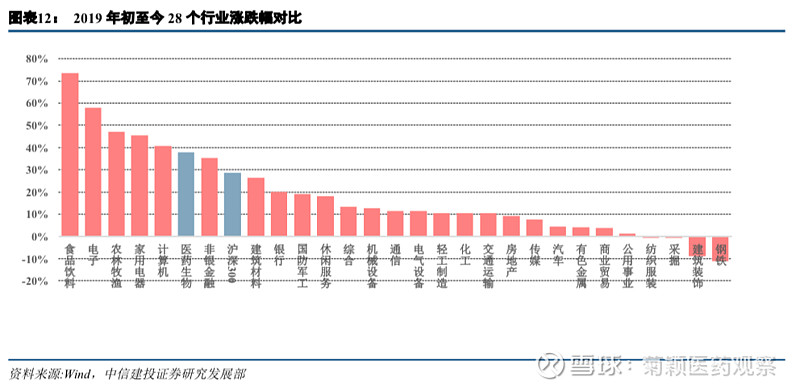

本周医药指数下跌0.84%,万得全A指数下跌2.59%,医药指数整体跑赢大盘1.75%,另外本周上证指数下跌2.46%,沪深300下跌2.41%。年初至今,医药指数上涨37.76%,万得全A指数上涨24.51%,医药指数整体跑赢大盘13.25%。上证指数和沪深300分别上涨15.94%和28.78%。

在28个行业中,本周医药板块涨跌幅排在第3位,2019年初至今涨跌幅排列在所有行业第6位。

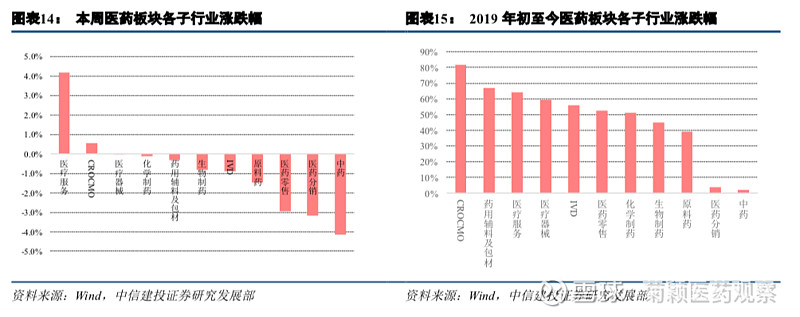

截至2019年11月15日,医药板块估值为36.43倍,沪深300估值为11.75倍,万得全A指数的估值为16.54倍,剔除银行后全部A股的估值为24.06倍,医药板块估值整体处于历史中高位。估值溢价率方面,相对于剔除银行后全部A股的溢价率为51.44%。

子行业方面,本周11个子行业有涨有跌。医疗服务(+4.19%)、CROCMO(+0.54%)子行业涨幅较大;中药(-4.16%)、医药分销(-3.18%)跌幅较大。年初至今,11个子行业全部上涨,其中CROCMO(+81.65%)涨幅最大,中药(+2.13%)涨幅最小。

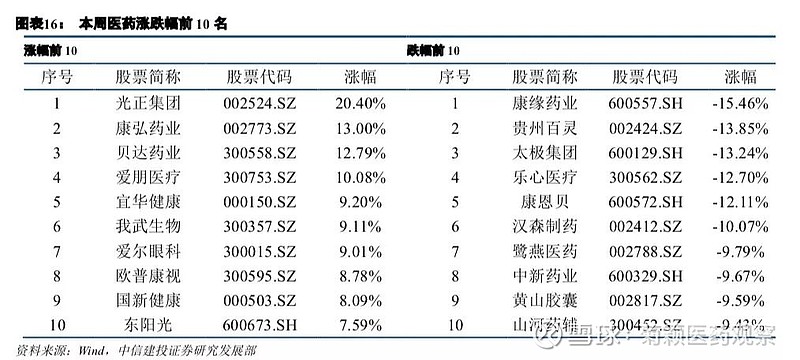

个股方面,本周涨幅前5分别为光正集团(+20.40%)、康弘药业(+13.00%)、贝达药业(+12.79%)、爱朋医疗(+10.08%)和宜华健康(+9.20%),本周跌幅前5分别为康缘药业(-15.46%)、贵州百灵(-13.85%)、太极集团(-13.24%)、乐心医疗(-12.70%)和康恩贝(-12.11%)。

市场表现及资金配置:细分龙头依然获得青睐

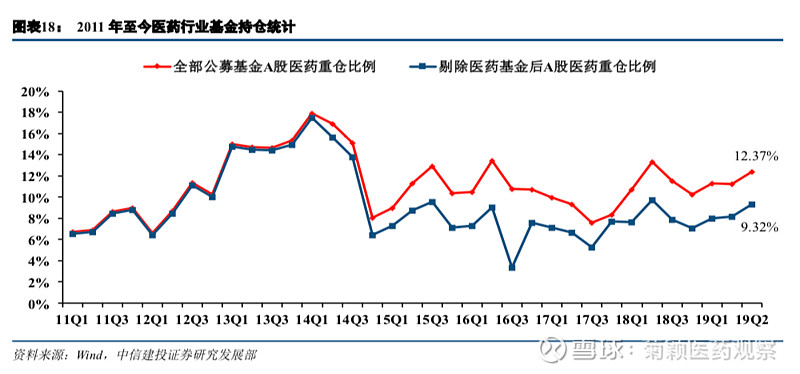

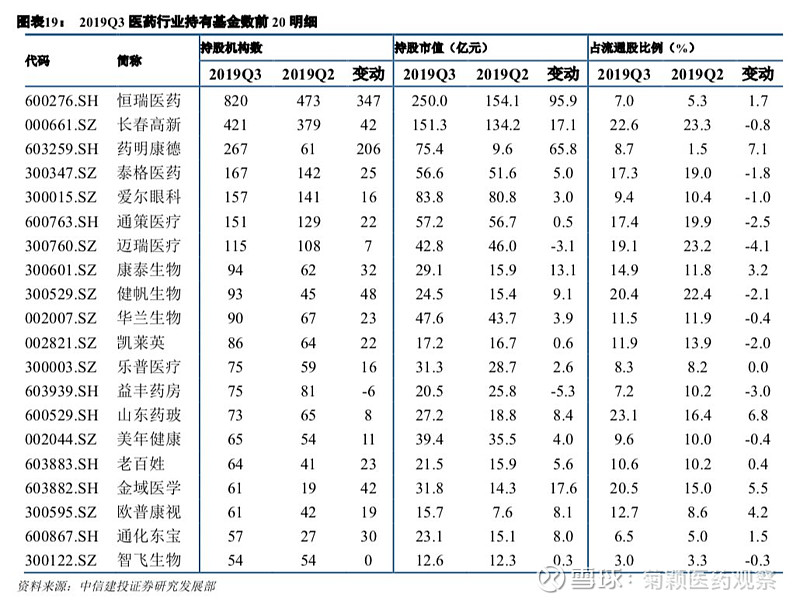

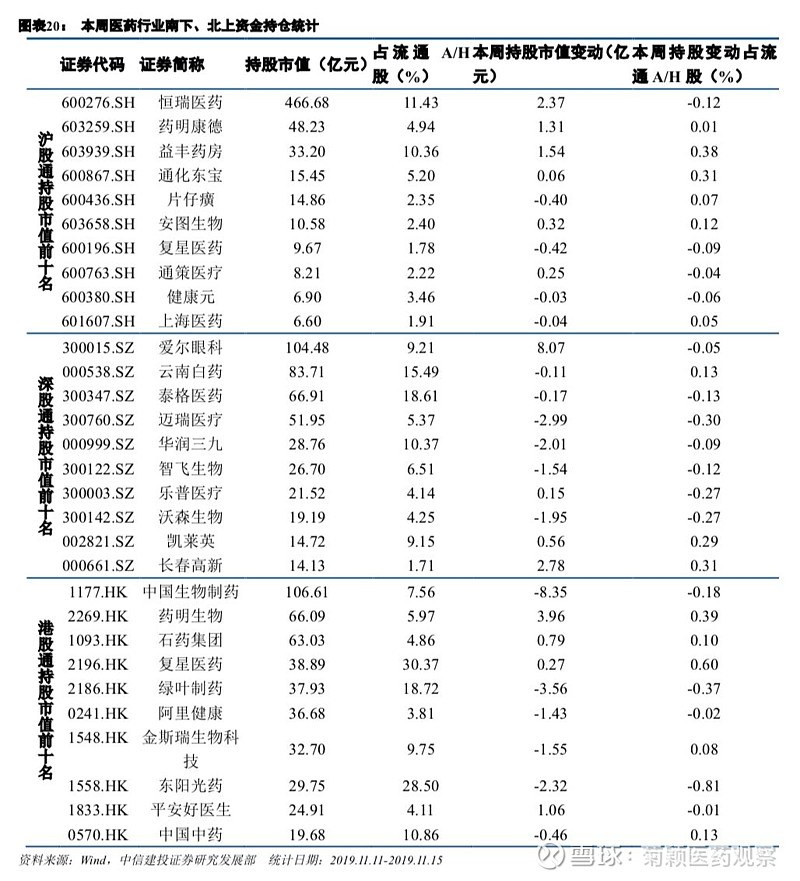

资金配置比重持续上升。公募基金三季度整体医药持仓比例在12.37%,较前一季度上升1.32个百分点,剔除医药基金以后的持股比例约为9.31%,较前一季度上升1.29个百分点,自2018年四季度以来公募基金配置医药比重持续上升。拉长来看,目前基金持仓比例为2015年以来平均水平,但低于2013-2014年的中枢。从持有的个股看,公募基金及海外资金仍然偏好细分市场龙头,新进入前20名的有健帆生物、老百姓、美年健康、欧普康视、金域医学、通化东宝、智飞生物。南下北上资金方面,本周医药板块整体持股比例变动不大,细分龙头依然获得青睐。

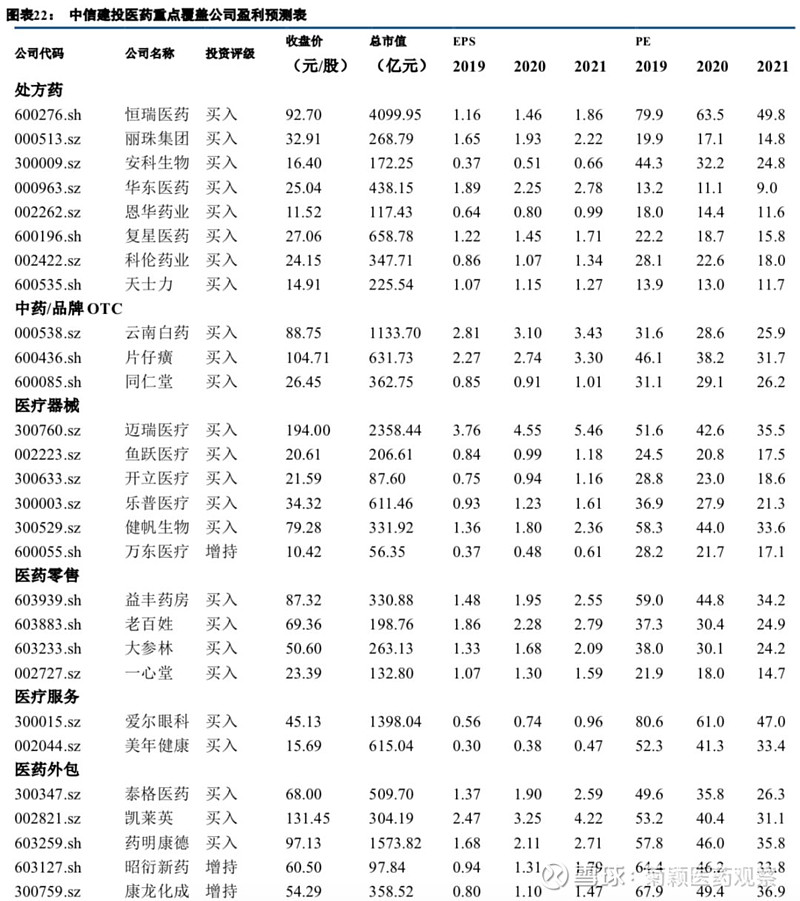

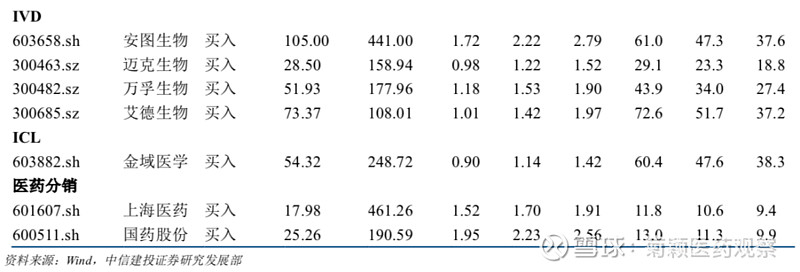

中信建投医药近期报告及盈利预测表

风险分析

医保控费政策比预期严格;细分行业竞争激烈程度高于预期;企业业绩不及预期。

团队介绍

贺菊颖:毕业于复旦大学,管理学硕士。10年医药行业研究经验,2017年加入中信建投证券研究发展部。2012-2013年新财富医药行业第6名和第3名;2007-2011年,新财富医药行业第4、2、5、2名(团队)。执业证书编号S1440517050001。

程 培:毕业于上海交通大学,生物化学与分子学硕士。7年医学检验行业工作经验,对医疗行业政策和市场营销实务非常熟悉,2017年加入中信建投证券研究发展部。

袁清慧:佐治亚州立大学金融风险管理硕士,中山大学生物技术基地班本科。4年二级市场医药行业研究经验,熟悉美股医药公司,2018年加入中信建投证券研究发展部。

刘若飞:毕业于北京大学,生物技术硕士。2017年加入中信建投证券研究发展部。

王在存:毕业于北京大学,生物医学工程博士。2017年加入中信建投证券研究发展部。

俞 冰:毕业于北京大学,人体生理学博士。2018年加入中信建投证券研究发展部。

阳明春:毕业于北京大学,药事管理硕士。2019年加入中信建投证券研究发展部。

免责声明

证券研究报告名称:【中信建投医药|行业周报】:三明医改模式全国推广, 政策倒逼创新进程加速

对外发布时间:2019年11月17日

报告发布机构 中信建投证券股份有限公司

本报告分析师:贺菊颖,执业证书编号:S1440517050001

研究助理:袁清慧 阳明春

本公众订阅号(微信号:菊颖医药观察)为贺菊颖医药研究团队(现供职于中信建投证券研究发展部)设立的,关于医药行业证券研究的唯一订阅号;团队负责人贺菊颖资格证书编号为S1440517050001。

本公众订阅号所载内容仅面向专业机构投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众订阅号不构成任何合同或承诺的基础,本公司不因任何订阅或接收本公众订阅号内容的行为而将订阅人视为本公司的客户。

本公众订阅号不是中信建投证券研究报告的发布平台,所载内容均来自于中信建投证券研究发展部已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅本公司已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

本公司对本帐号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本帐号资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据本公司后续发布的证券研究报告在不发布通知的情形下作出更改。本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本帐号资料意见不一致的市场评论和/或观点。

本帐号内容并非投资决策服务,在任何情形下都不构成对接收本帐号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本帐号内容做出的任何决策与本公司或相关作者无关。

本帐号内容仅为本公司所有。未经本公司许可,任何机构和/或个人不得以任何形式转发、翻版、复制和发布相关内容,且不得对其进行任何有悖原意的引用、删节和修改。除本公司书面许可外,一切转载行为均属侵权。版权所有,违者必究。