摘要

核心观点:进入业绩真空期,建议继续配置高性价比品种

本周我们维持原有的观点:长期坚定看好医药核心资产,并建议投资人将投资适当拓展至有基本面及产业逻辑支撑的成长型公司。9月重点组合:恒瑞医药、泰格医药、艾德生物、国药股份、老百姓、爱尔眼科、迈瑞医疗、智飞生物。9月重点组合在8月的基础上新增智飞生物。

中报回顾:强势赛道维持高景气度

上市公司整体营收增长仍保持稳健。2019年上半年行业收入增速较2018年全年和2019年一季度增速有所下降,主要原因有:去年两票制高开因素导致收入增长较快,疫苗、医疗服务等板块去年增长爆发,今年逐步回归正常增长。2019年上半年,收入增长最快的细分行业是疫苗、高值耗材、综合器械和血制品行业,扣非净利润增长最快的是疫苗、高值耗材、综合器械和医药零售。而中药、医疗设备行业扣非归母净利润出现负增长,拖累总体利润增速。

本周医药板块整体跑输大盘,估值溢价率下降

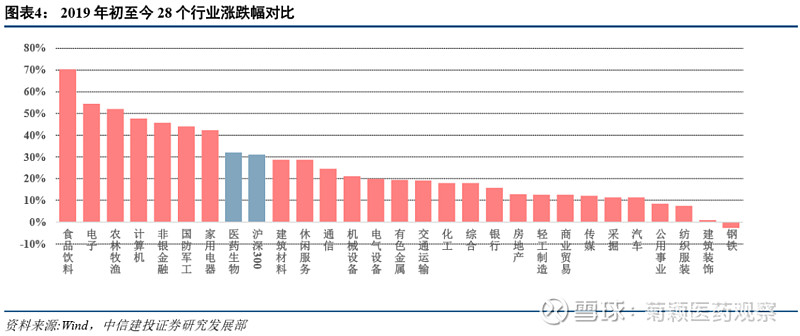

本周医药指数上涨1.96%,万得全A指数上涨4.57%,医药指数整体跑输大盘2.61%,另外本周上证指数上涨3.93%,沪深300上涨3.92%。年初至今,医药指数上涨31.79%,万得全A指数上涨29.26%,医药指数整体跑赢大盘2.53%。在28个行业中,本周医药板块涨跌幅排在第24位,2019年初至今涨跌幅排列在所有行业第8位。估值溢价率方面,相对于剔除银行后全部A股的溢价率为38.54%。

子行业有涨有跌,IVD、生物制药表现较好

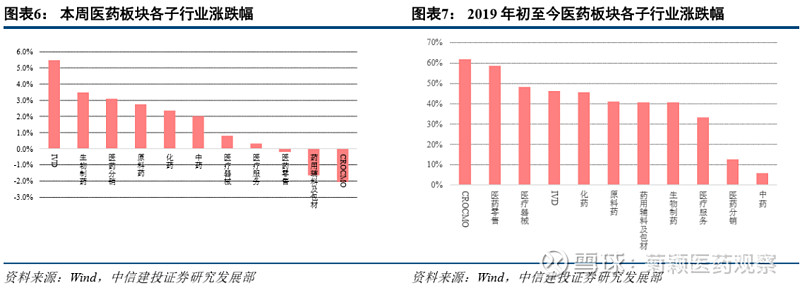

子行业方面,本周8个子行业上涨,3个子行业下跌。IVD(+5.48%)、生物制药(+3.48%)涨幅较大;药用辅料及包材(-1.65%)、CROCMO(-2.05%)跌幅较大。年初至今,11个子行业全部上涨,其中CROCMO(+61.76%)涨幅最大,中药(+5.89%)涨幅最小。

风险提示

药品集采政策、医保控费政策比预期严格;细分行业竞争激烈程度高于预期;企业业绩不及预期。

核心观点:业绩真空期建议继续配置高性价比品种

投资建议:建议继续配置高性价比品种

9月重点组合在8月组合基础上新增智飞生物。中报收官,9月进入业绩真空期,我们仍然建议配置高性价比品种。9月重点组合的推荐:恒瑞医药、泰格医药、艾德生物、国药股份、老百姓、爱尔眼科、迈瑞医疗、智飞生物。在8月组合的基础上,新增了智飞生物。我们同时建议投资者积极关注优势赛道的其他高性价比公司的投资机会。

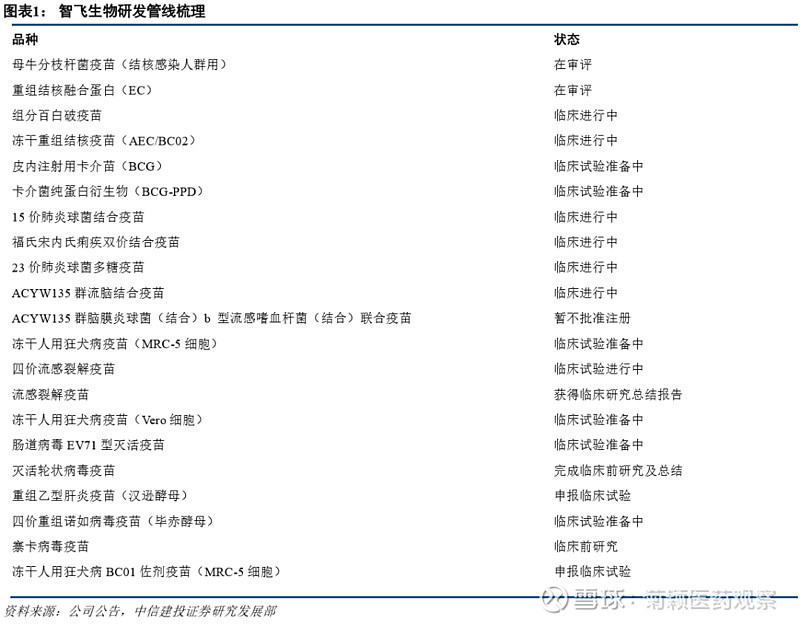

我们新增智飞生物的主要原因是:①代理的重磅品种上半年迅速放量(4价HPV、9价HPV及轮状);②公司重点品种EC诊断试剂盒及微卡苗有望于年内获批;③完成第二期员工持股计划股票购买,完善激励机制保障长期健康发展。

长期投资建议:继续聚焦优势赛道,精选长线好公司。①处方药:创新药龙头恒瑞医药以及政策免疫的生长激素领域龙头;②医药外包,核心标的:泰格医药、昭衍新药、药明康德、凯莱英;③伴随诊断,核心标的:艾德生物;④继续看好器械龙头、连锁药房及医疗服务的龙头公司;⑤医疗信息化龙头企业,卫宁健康和创业慧康;⑥混改潜力大的公司:同仁堂。

中报回顾:结构性牛市继续强化

上市公司整体营收增长仍保持稳健。2019年上半年,医药上市公司平均收入、归母净利润、扣非归母净利润分别同比增长16.68%、8.54%、1.66%。收入方面,2019年上半年平均营业收入32.70亿元,同比增长16.68%,略低于2018年全年的18.91%和2019年一季度的17.7%,但仍保持稳健增长。上半年行业收入增速较2018年全年和2019年一季度增速有所下降,主要原因有:去年两票制高开因素导致收入增长较快,疫苗、医疗服务等板块去年增长爆发,今年逐步回归正常增长。

费用方面,销售、管理、财务费用2018年同比增速分别为34.62%,-17.46%,25.37%,2019年一季度同比增速分别为18.03%,-17.22%,21.6%,2019年上半年同比增速分别为17.63%,-14.18%,31.16%。销售费用增长变慢,我们认为,主要原因是去年两票制执行后销售模式改变,导致去年基数较高、表观增速较高,今年销售费用增长基本与收入增长匹配。财务费用依然增长较快,我们认为主要原因是利率和人民币汇率的波动。管理费用2018年表观增速为-17%,但若考虑研发费用分开披露,同一口径下“管理费用+研发费用”同比增长22%。2019年上半年管理费用表观增速为-14%,同一口径下“管理费用+研发费用”同比增长29%,增速提升,我们认为主要原因是行业升级趋势下,上市公司加大研发投入。

医药零售龙头保持快速增长。2019年上半年,医药零售子行业营业收入、归母净利润、扣非归母净利润增速分别为32.2%、26.2%、28%。收入端增速提升主要原因有:1)大参林增速提升、益丰药房增加新兴药房并表;2)增值税降税及小规模纳税人改革增加收入。利润端增速提升主要原因有:1)大参林利润增速提升、益丰药房增加新兴药房并表;2)增值税降税及小规模纳税人改革增厚利润;3)期间费用率下降。

医疗器械行业分化明显。2019年中报,医疗器械行业上市公司营收和归母净利润增速相比一季度有所下降,扣非净利润增速保持平稳。由于医疗器械行业细分领域众多,且存在较多并购,根据细分板块来分析季度经营情况更有意义。其中:①高值耗材板块上市公司总体收入增速相比2018年有所提升,我们预计与两票制实施部分企业低开转高开等因素有关;大博医疗、正海生物、健帆生物等公司扣非归母净利润增速相比一季度略有提升,预计与增值税减税政策、规模化效应毛利率提升等因素有关。②医疗设备板块主要上市公司收入端和扣非归母净利润增速均为负值,主要与医疗设备行业受基层医院和民营医院采购增速放缓有关。中报相比一季度的扣非净利润增速略有提升,主要与一季度为行业淡季,二季度设备采购有所回暖有关。③体外诊断行业上市公司整体增速同比环比均有所下滑,主要是行业整体从之前20%以上增长逐渐下滑至15-20%区间,细分板块分化明显,生化、微生物诊断继续维持低增长;化学发光免疫诊断、POCT诊断国产公司在前几年高增长基础上有所下降,但仍然维持高增速;分子诊断预计继续保持高增速。

医疗信息化继续保持高景气度,订单充沛。2019年上半年,医疗信息化子行业营业收入增速为16.8%,归母净利润增速为21.0%,扣非归母净利润增速为13.8%,保持稳健增长。我们认为,医保支持“互联网+”医疗政策出台,行业利好政策不断,传统医院订单以及“互联网+”业务均维持高速增长,预计项目验收和回款集中在四季度,四季度增速将提高。

疫苗上市公司收入分化,但重磅品种持续放量。2019年上半年疫苗行业营收、归母净利润、扣非归母净利润增速分别为80.8%、43%、50.1%。收入端增速下降主要由于智飞生物代理产品放量、康泰生物四联苗放量导致18年同期行业基数较高。利润端增速下降主要由于:1)智飞生物代理产品放量、康泰生物四联苗放量导致18年同期行业基数较高;2)康泰生物四联苗受生产周期影响H1供应不足,7月已实现大批量批签发。

血制品行业2019年中期较2018年显著好转,主要原因在行业采浆增速下行致供给减少、进口白蛋白批签发减少带来供给收缩,血制品价格回暖;Q2单季收入增速环比回落,主要是受年初新兴事件影响血制品行业监管加强CRO/CMO(医药外包):2019年上半年营收增速为15.98%,相较2018年同期下降了15个百分点。2019年上半年扣非归母净利润同比增长10.59%,相较2018年同期下降了56个百分点。龙头公司仍保持较高增速,归母后扣非增速均超过40%,相较2018H1高基数的情况下依旧保持上涨,符合我们预期。医药外包板块直接受益于目前国内创新药、创新器械的研发热潮,增速持续上升,行业维持高景气度。

原料药板块二季度较一季度有所回升。2019上半年收入增速约为14.14%,相较2018H1下滑11.06个百分点,利润端增速相较2018H1下滑50个百分点左右。主要原因是去年同期由于环保问题相关原料药涨价明显,业绩基数高。环比来看,原料药板块二季度增速相对一季度有所回升,一方面因为去年二季度相比一季度主要原料药价格有所回落,另一方面部分原料药如肝素、泛酸钙、VA、VE价格在二季度环比有所提升。

流通全行业回暖趋势明显。上半年药品流通政策药品零加成+两票制在全国等级公立医院已基本完成,医药分销龙头的市场份额显著提升;药占比考核政策也在去年三四季度开始陆续松绑,从一季度开始分销板块收入增速好于市场预期,2019年上半年增速同比明显加快。Q2环比来看,收入端保持稳定,但利润端整体有所回升,我们判断政策影响带来的冲击已过,行业盈利增速在恢复。

化学制药板块整体仍在低位徘徊。行业继续维持上半年的低增速,收入增速相较一季度略有提升,但相较2018年同期有较明显下降,部分因为两票制导致的2018年高基数影响。归母净利润和扣非净利润增速相较2018年同期下降10个点以上。板块整体由于产品降价、辅助用药控制等原因影响业绩下滑,“4+7”带量采购二季度全面开始,部分企业核心品种降价明显.利润端也可以看出一些仿制药的快速降价对公司部分业绩带来一定冲击。

医疗服务行业增速平稳,龙头公司经营有所分化。2019年上半年营收增速为16.19%,相较2018年同期下降了52个百分点。2019年上半年扣非归母净利润同比增长0.31%,相较2018年同期下降了62个百分点。2019年上半年,医疗服务板块营业收入、扣非归母净利润增速相比去年有所下降,主要受爱尔眼科去年同期有欧洲医院并表高基数因素、美年健康受行业事件影响增速有所放缓有关;2019年中报相比一季报扣非归母净利润有所回升,主要与美年健康二季度利润增速降幅大幅减少有关。

中药行业增速仍有减缓。2019年上半年中药子行业营业收入、归母净利润、扣非归母净利润增速分别为12%、-6.7%、-14.3%。收入端增速放缓主要由于:1)流感疫情导致行业18H1基数略高;2)部分品种清理渠道库存控制发货。利润端增速下滑主要由于:1)流感疫情导致行业18H1基数略高;2)部分品种清理渠道库存控制发货;3)部分公司费用上升;4)部分公司进行信用减值计提及应收账款减值计提。

板块行情回顾:整体跑输大盘,IVD、生物制药子行业表现较好

本周医药指数上涨1.96%,万得全A指数上涨4.57%,医药指数整体跑输大盘2.61%,另外本周上证指数上涨3.93%,沪深300上涨3.92%。年初至今,医药指数上涨31.79%,万得全A指数上涨29.26%,医药指数整体跑赢大盘2.53%。上证指数和沪深300分别上涨20.28%和31.15%。

在28个行业中,本周医药板块涨跌幅排在第24位,2019年初至今涨跌幅排列在所有行业第8位。

截至2019年9月6日,医药板块估值为35.59倍,沪深300估值为12.27倍,万得全A指数的估值为17.41倍,剔除银行后全部A股的估值为25.69倍,医药板块估值整体处于历史低位。估值溢价率方面,相对于剔除银行后全部A股的溢价率为38.54%。

子行业方面,本周8个子行业上涨,3个子行业下跌。IVD(+5.48%)、生物制药(+3.48%)涨幅较大;药用辅料及包材(-1.65%)、CROCMO(-2.05%)跌幅较大。年初至今,11个子行业全部上涨,其中CROCMO(+61.76%)涨幅最大,中药(+5.89%)涨幅最小。

个股方面,本周涨幅前5分别为司太立(+25.84%)、九强生物(+22.78%)、华大基因(+18.22%)、九洲药业(+17.90%)和瑞康医药(+15.01%),本周跌幅前5分别为辅仁药业(-18.60%)、山东药玻(-8.15%)、维力医疗(-6.63%)、药明康德(-5.24%)和龙津药业(-4.93%)。

市场表现及资金配置:细分龙头依然获得青睐

资金配置处于历史平均水平。公募基金二季度整体医药持仓比例在11.22%,较前一季度下降0.08个百分点,剔除医药基金以后的持股比例约为8.17%,较前一季度上升0.15个百分点,基金持仓比例为2015年以来平均水平,但低于2013-2014年的中枢。从持有的个股看,公募基金及海外资金仍然偏好细分市场龙头,其中益丰药房、山东药玻、药明康德、新和成、沃森生物、鱼跃医疗二季度受关注度较高,新进入前20名。南下北上资金方面,本周医药板块整体持股比例变动不大,细分龙头依然获得青睐。

中信建投医药本月报告及盈利预测表

风险分析

药品集采政策、医保控费政策比预期严格;细分行业竞争激烈程度高于预期;企业业绩不及预期。

团队介绍

贺菊颖:毕业于复旦大学,管理学硕士。10年医药行业研究经验,2017年加入中信建投证券研究发展部。2012-2013年新财富医药行业第6名和第3名;2007-2011年,新财富医药行业第4、2、5、2名(团队)。执业证书编号S1440517050001。

程 培:毕业于上海交通大学,生物化学与分子学硕士。7年医学检验行业工作经验,对医疗行业政策和市场营销实务非常熟悉,2017年加入中信建投证券研究发展部。

袁清慧:佐治亚州立大学金融风险管理硕士,中山大学生物技术基地班本科。4年二级市场医药行业研究经验,熟悉美股医药公司,2018年加入中信建投证券研究发展部。

刘若飞:毕业于北京大学,生物技术硕士。2017年加入中信建投证券研究发展部。

王在存:毕业于北京大学,生物医学工程博士。2017年加入中信建投证券研究发展部。

俞 冰:毕业于北京大学,人体生理学博士。2018年加入中信建投证券研究发展部。

阳明春:毕业于北京大学,药事管理硕士。2019年加入中信建投证券研究发展部。

免责声明

证券研究报告名称:《行业周报:业绩真空期,继续配置高性价比品种》

对外发布时间:2019年9月9日

报告发布机构 中信建投证券股份有限公司

本报告分析师:贺菊颖,执业证书编号:S1440517050001

研究助理:阳明春

本公众订阅号(微信号:菊颖医药观察)为贺菊颖医药研究团队(现供职于中信建投证券研究发展部)设立的,关于医药行业证券研究的唯一订阅号;团队负责人贺菊颖资格证书编号为S1440517050001。

本公众订阅号所载内容仅面向专业机构投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众订阅号不构成任何合同或承诺的基础,本公司不因任何订阅或接收本公众订阅号内容的行为而将订阅人视为本公司的客户。

本公众订阅号不是中信建投证券研究报告的发布平台,所载内容均来自于中信建投证券研究发展部已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅本公司已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

本公司对本帐号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本帐号资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据本公司后续发布的证券研究报告在不发布通知的情形下作出更改。本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本帐号资料意见不一致的市场评论和/或观点。

本帐号内容并非投资决策服务,在任何情形下都不构成对接收本帐号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本帐号内容做出的任何决策与本公司或相关作者无关。

本帐号内容仅为本公司所有。未经本公司许可,任何机构和/或个人不得以任何形式转发、翻版、复制和发布相关内容,且不得对其进行任何有悖原意的引用、删节和修改。除本公司书面许可外,一切转载行为均属侵权。版权所有,违者必究。