事件

2019版国家医保目录发布

国家医保局公布《国家基本医疗保险、工伤保险和生育保险药品目录(2019 年版)》,是自 2000 年第一版药品目录以来对原有目录品种的一次全面梳理。

简评

常规目录总体数量稳定,结构调整加速

2019版国家医保目录发布内容包括凡例、常规目录(西药)、常规目录(中药)及尚在有效期内的以前谈判目录品种。

本次纳入药品2643个,与2017年版相比总体数量稳定,仅增加148个药品。其中:①常规目录包括西药1279个,中成药1316个,中西药基本平衡,中药饮片892个;②谈判药品48个,来那度胺、阿比特龙、利妥昔单抗、硼替佐米、替格瑞洛等品种因已有仿制药/类似药上市,已有市场化竞价方式,从谈判目录调入常规目录。

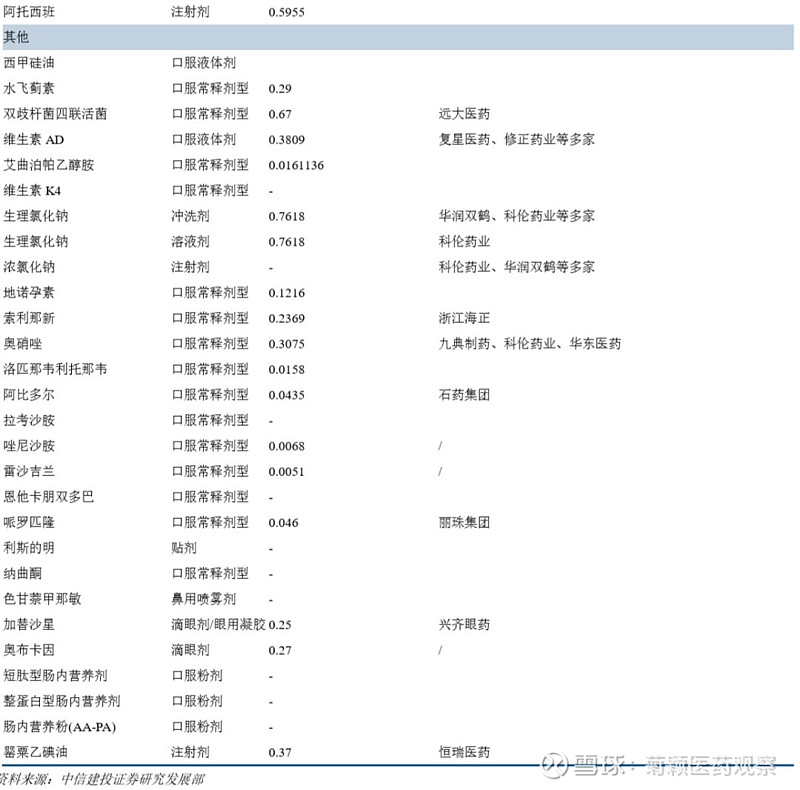

本次调出品种有150个,主要是药监取消文号、临床价值不高或者滥用明显的药品,其中国家辅助用药目录中的20个品种全部调出国家医保目录,对部分仍在目录中的地方辅助用药、重点监控用药支付范围/支付时间也增加了限制,体现医保支付调整结构的趋势。

尚在有效期内谈判目录品种48个,拟谈判品种128个

尚在有效期内的往年谈判品种包括:36个17年谈判品种及17个18年肿瘤药谈判品种,其中部分已有仿制药/类似药的品种移到常规目录。预计后续36个17年谈判品种(19年12月31日到期)也需进行新的价格谈判,但降幅相对有限。同时,还公告了有128个拟谈判品种,将会参与后续谈判。考虑到未来地方医保目录将在3年逐步清理,我们预计企业将会高度重视本轮谈判机会。谈判品种为18年底前获批的新药或者近年来获批的新适应症,我们根据新药审批情况对此作了合理的预测,供投资者参考。

涉及上市公司潜在重磅品种调入新版常规目录,看好恒瑞医药、翰森制药、中国生物制药

本次医保常规目录调整,恒瑞医药、翰森制药、华东医药、丽珠集团、科伦药业、兴齐眼药、双鹭药业、华润双鹤、上海医药、远大医药均有新品种进入医保目录。恒瑞医药罂粟乙碘油新进医保目录,用于碘缺乏病的治疗和淋巴造影,2018年PDB样本医院销售额0.37亿,纳入医保后有望快速增长,阿比特龙新增适应症新诊断的高危转移性内分泌治疗敏感性前列腺癌,且调入常规目录降价压力较小。中国生物制药虽无新品进入医保目录,但阿比特龙、硼替佐米、来那度胺均为近一年来新获批上市品种,其中阿比特龙新增适应症新诊断的高危转移性内分泌治疗敏感性前列腺癌,硼替佐米和来那度胺取消了联合使用不予报销的限制,且调入常规目录后降价压力减小,伊马替尼新增报销急性淋巴细胞白血病诊断并有费城染色体阳性的检验证据的儿童患者、难治的或复发的费城染色体阳性的急性淋巴细胞白血病成人患者;我们预计有望快速放量。

我们认为,在不考虑市场规模差异的情况下,公司受益顺序为:独家品种>竞争格局好的仿制药品种>竞争格局差的仿制药品种。影响竞争格局的因素除了持有批文的家数,还有通过仿制药一致性评价的家数。兼顾考虑调入和调出品种的影响,我们认为,确定受益的公司有恒瑞医药、翰森制药,大概率受益的有中国生物制药、石药集团、信立泰、华东医药、双鹭药业、丽珠集团。

恒瑞医药:罂粟乙碘油、阿比特龙(谈判调入常规,新增适应症),其中罂粟乙碘油为恒瑞独家品种,受益确定,阿比特龙为公司今年获批新品,仿制药批文仅两家持有,竞争格局好,受益确定。

中国生物制药:阿比特龙(谈判调入常规,新增适应症)、硼替佐米(谈判调入常规,减少限制)、来那度胺(谈判调入常规,减少限制)、伊马替尼(新增适应症),这四个品种通过仿制药一致性的厂家均不超过3家,竞争格局好,受益确定。前列地尔调出,2018年该品种销售额约7.6亿元,预计将受到部分影响。

翰森制药:瑞格列奈二甲双胍、硼替佐米(谈判调入常规),其中,瑞格列奈二甲双胍为公司独家品种,受益确定,硼替佐米通过一致性评价的不超过3家,竞争格局较好。

石药集团:替格瑞洛、阿比多尔,其中仅2家获得仿制药批文,竞争格局好,大概率受益,阿比多尔生产厂家超过5家,预计竞争较激烈。

信立泰:替格瑞洛,仅2家获得仿制药批文,竞争格局好,大概率受益。

华东医药:吡格列酮二甲双胍、奥硝唑,其中,吡格列酮二甲双胍仅两家企业有批文,竞争格局较好,受益确定;奥硝唑持有批文厂家超过10家,目前尚未有通过一致性评价。

双鹭药业:奥硝唑、来那度胺(谈判调入常规),奥硝唑持有批文厂家超过10家,目前尚未有通过一致性评价。来那度胺目前仅2家仿制,竞争格局较好。

丽珠集团:哌罗匹隆,公司独家品种,受益确定。鼠神经生长因子调出,2018年该品种销售额约4.4亿元,预计将受到部分影响。

科伦药业:奥硝唑、奥硝唑氯化钠,奥硝唑持有批文厂家超过10家,目前尚未有通过一致性评价。

兴齐眼药:加替沙星

华润双鹤:非诺贝特

上海医药:非诺贝特

远大医药:双歧杆菌四联活菌

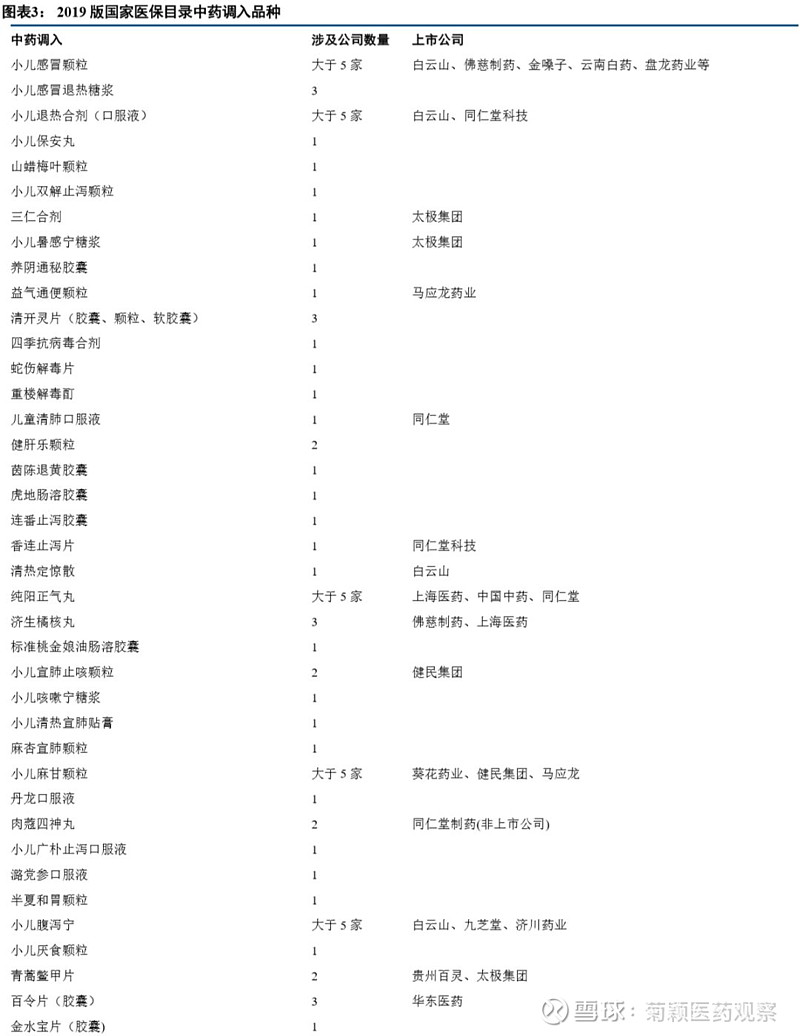

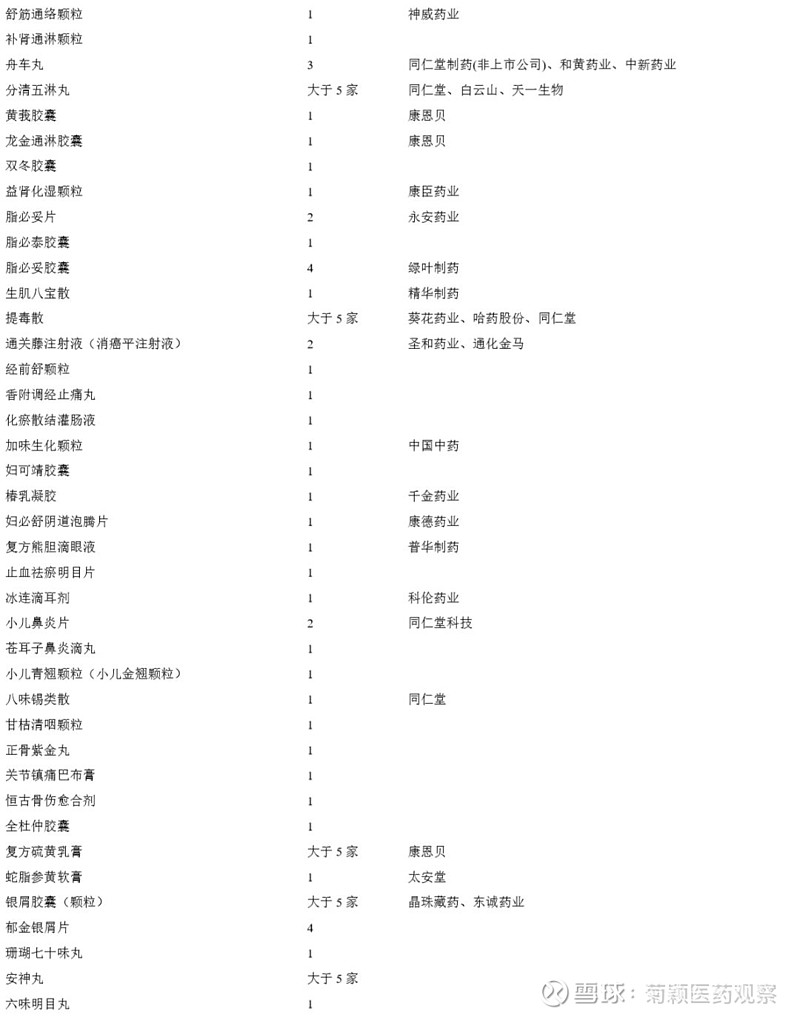

中药品种方面,同仁堂体系本次调入目录品种最多,有12个品种调入目录,其次是白云山有6个品种调入目录。上海医药、中国中药、葵花药业、康恩贝、太极集团等调入品种数量均达到3个或以上。

调出辅助用药和滥用药,医保支付结构调整加速,继续看好制药龙头公司

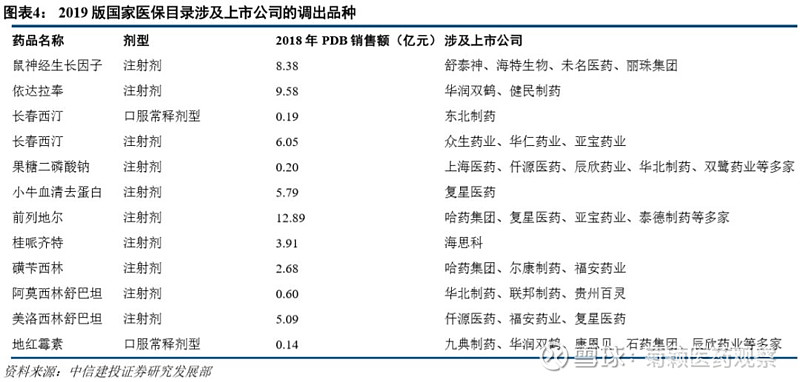

本次目录调整,调出150个品种,涉及药监取消文号、临床价值不高或者滥用明显的药品,其中国家辅助用药目录中的20个品种全部调出国家医保目录,对部分仍在目录中的地方辅助用药、重点监控用药支付范围/支付时间也增加了限制,体现医保支付调整结构的趋势。2019版国家医保目录涉及上市公司的调出品种中,2018年PDB销售额超5亿的有鼠神经生长因子(8.38亿元)、依达拉奉(9.59亿元)、长春西汀(6.05亿元)、前列地尔(12.89亿元)、小牛血清去蛋白(5.79亿元)、美洛西林舒巴坦(5.09亿元)。我们认为,医保目录的调整将加速药品结构调整,继续看好创新药、治疗用药,继续看好制药龙头公司,恒瑞医药、中国生物制药、君实生物、信达生物。

风险提示

医保控费政策比预期严格,医保产品放量不及预期;企业产品销售不及预期。

团队介绍

贺菊颖:毕业于复旦大学,管理学硕士。10年医药行业研究经验,2017年加入中信建投证券研究发展部。2012-2013年新财富医药行业第6名和第3名;2007-2011年,新财富医药行业第4、2、5、2名(团队)。执业证书编号S1440517050001。

程 培:毕业于上海交通大学,生物化学与分子学硕士。7年医学检验行业工作经验,对医疗行业政策和市场营销实务非常熟悉,2017年加入中信建投证券研究发展部。

袁清慧:佐治亚州立大学金融风险管理硕士,中山大学生物技术基地班本科。4年二级市场医药行业研究经验,熟悉美股医药公司,2018年加入中信建投证券研究发展部。

刘若飞:毕业于北京大学,生物技术硕士。2017年加入中信建投证券研究发展部。

王在存:毕业于北京大学,生物医学工程博士。2017年加入中信建投证券研究发展部。

俞 冰:毕业于北京大学,人体生理学博士。2018年加入中信建投证券研究发展部。

阳明春:毕业于北京大学,药事管理硕士。2019年加入中信建投证券研究发展部。

免责声明

证券研究报告名称:《新版医保目录发布,支付结构有望加速调整》

对外发布时间:2019年8月22日

报告发布机构 中信建投证券股份有限公司

本报告分析师:贺菊颖,执业证书编号:S1440517050001

研究助理:袁清慧 俞冰 阳明春

本公众订阅号(微信号:菊颖医药观察)为贺菊颖医药研究团队(现供职于中信建投证券研究发展部)设立的,关于医药行业证券研究的唯一订阅号;团队负责人贺菊颖资格证书编号为S1440517050001。

本公众订阅号所载内容仅面向专业机构投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众订阅号不构成任何合同或承诺的基础,本公司不因任何订阅或接收本公众订阅号内容的行为而将订阅人视为本公司的客户。

本公众订阅号不是中信建投证券研究报告的发布平台,所载内容均来自于中信建投证券研究发展部已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅本公司已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

本公司对本帐号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本帐号资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据本公司后续发布的证券研究报告在不发布通知的情形下作出更改。本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本帐号资料意见不一致的市场评论和/或观点。

本帐号内容并非投资决策服务,在任何情形下都不构成对接收本帐号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本帐号内容做出的任何决策与本公司或相关作者无关。

本帐号内容仅为本公司所有。未经本公司许可,任何机构和/或个人不得以任何形式转发、翻版、复制和发布相关内容,且不得对其进行任何有悖原意的引用、删节和修改。除本公司书面许可外,一切转载行为均属侵权。版权所有,违者必究。