$万华化学(SH600309)$ 2000年至今长期平均roe接进30%,最烂的时候2015年仍然能有14%,以后的事不知道,但是根据这将18年的表现,以及万华在行业中的地位来说,这种股票算不上是周期股吧?

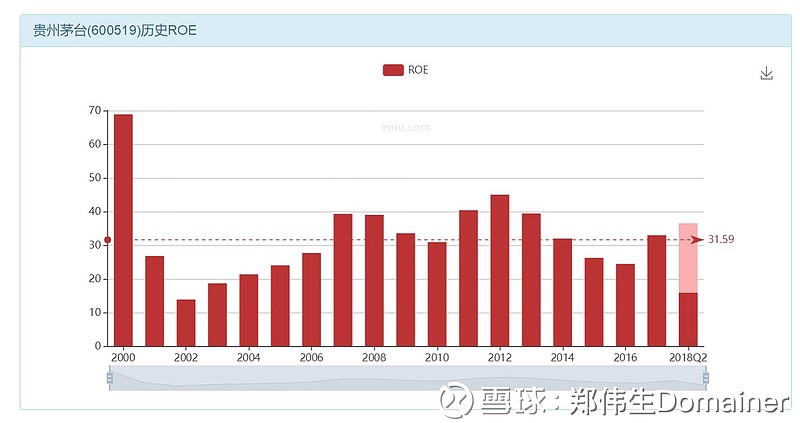

看看茅台

恒瑞

我觉得真正周期股是那些好的时候能赚点钱,亏的时候亏成狗的公司。

比如包钢

伊泰

公司就跟个人投资一模一样,稳定增长,长期下来收益就非常可观,但是如果像周期股一样,前进两步倒退一步,长期下来就落后别人一大截了,这也许就是巴菲特不买周期股的原因了。

万化目前估值2.9pb,处于合理偏低一些,没到非常低估的地步,但是如果在2014年7月同样是2.9pb(11元)买入持有至今的话,4年约3倍涨幅

全部讨论

不明群眾的眞相2018-10-21 10:20只是因为泥沙俱下,股市出现bug了

用户18153987212018-10-21 07:18了解下万华的出货机制吧。合约价才是他实际成交的价格。他现在价格还是高于去年的合约成交价。还有三季度由于技改导致利润下跌。这个东西想想就明白,机构不趁机洗盘那就不是机构了

努力悟道的小学生2018-10-20 23:31请教个问题,目前的MDI价格比3季度价格还要低,意味着4季度的利润还会下降,那么我的理解再加上目前的市场环境,股价大概率还会往下。长期来看产品价格处于历史底部,但着实影响着当期利润。请问你怎么看?

望云卷云舒012018-10-20 20:11转!

BradyW2018-10-20 18:06钢铁股,煤炭股,国内大大小小的企业无数。没有供给侧改革,至今也不可能盈利。他们的盈利靠的不是自身的能力,完全看天吃饭。万华从事的行业和产品,全球就这么几家。万华又是极有竞争力的龙头极玩家。至少在国内没有对手。这几年内至多就是MDI由于经济下行需求和价格走低。但是万华又在成长,慢慢减少对MDI的依赖。所以看每个人怎么看了。只看短期MDI走势的,并且是短线操作的,可以走。长期买好公司的,只要用的不是救命钱,不是高杠杆,慢慢买慢慢等吧。所有人全部看衰的时候才是布局的机会。

啵啵拿铁2018-10-20 14:59这个你要等,刚进入价值区域。

回眸一笑百媚生呢2018-10-20 12:04为啥暴跌,得真查查原因。

耐心的小混混2018-10-20 11:49关键还是看主营业务赚钱能力,万华的赚钱能力是不断增强的,值得长期持有,目前是mdi冲高回落,对未来预期会降低,这个应该是市场的情绪过度反映。