关注精算盘,资深精算师带你体验极致保险服务!

微信公众号:精算盘管家

买重疾险,最应该关注啥?

价格?保障病种?保险期间?

都不是,而是保额!保额!保额!重要事情讲三遍。

阅读了几十家保险公司 2019 年理赔报告,徐老师发现平均重疾险理赔金额居然只有十几万,远远低于重疾实际治疗费用。

如果有攻略能让您花最少的钱,买到 50 万重疾保额,想不想看?

且请细细阅读。

通过本文,您可以了解以下内容:

50 万终身重疾,需要多少保费?

精算师操作,底价可以有多低?

五种方式买重疾, 价格差 5 倍

50 万终身重疾,要花多少钱?

我们先看个具体栗子:

30 岁男性,买 50 万终身重疾,

交 20 年,每年需要多少钱?

不同保险公司给出了差异巨大的结果~

平安福20

先来看一看市场上炙手可热的「平安福20」

平安福提供 1 次重疾(轻症赔付增加重疾保额)+3 次轻症(每次 20%)+身故赔付保额。

如果买 50 万保额,不含轻症豁免:

年交 15300 元,交 20 年。

六大保险公司

除了平安,如果买其他大公司重疾险,分别需要花多少钱?

我们依然以 30 岁男性为例,保 50 万终身,交 20 年

「新华多倍保」,17400 元

「中国人寿康宁2019」,16669 元

「友邦全佑惠享2019」,15450 元(交 19 年)

「太保金诺优享」,14100 元(交 19 年)

「泰康惠健康」,13200 元(交 19 年)

「太平金生康瑞」,12150 元

购买 50 万重疾险,交 20 年:

每年保费在 1.2-1.7 万之间。

高性价比重疾险

重疾险价格都要 1 万+,难道就没有便宜一些的吗?

有!

一些头脑灵活、消息灵通的朋友,早已把眼光放宽到更多保险公司,选择了高性价比含身故重疾险。

50 万终身重疾险,交 20 年

一年保费可以降低到 1 万元。

「复星联合倍吉星」:9950 元

「横琴无忧人生2020」:10135 元

「信泰如意人生守护(英雄版)」:10720 元

选择这些产品,每年省下几千,20 年就可以省下 10 万大洋。

精算师操作,底价有多低?

买含身故的终身重疾险,保额 50 万,交 20 年,两种不同的买法,保费分别为:

· 只选大公司,1.5 万左右

· 选高性价比,1 万保费搞定

但是徐老师还有一波 666 的操作,可以让您的保费大幅下降!

三个技巧分享一下:

1)只买重疾轻症责任,不要身故责任

2)延长缴费年限,降低年缴费金额

3)不选保终身,选择保到 70 周岁

买消费型重疾险

第一部分列举了 10 款产品,都是含身故责任,选择 50 万保额,不幸身故,家人可以获赔 50 万。

此类含身故重疾险,其实有 2 项保险责任:

1. 疾病,包括重疾/中症/轻症

2. 身故,死亡赔付保额

保险责任越多,保费就越贵。

以「信泰超级玛丽2号Max」为例:

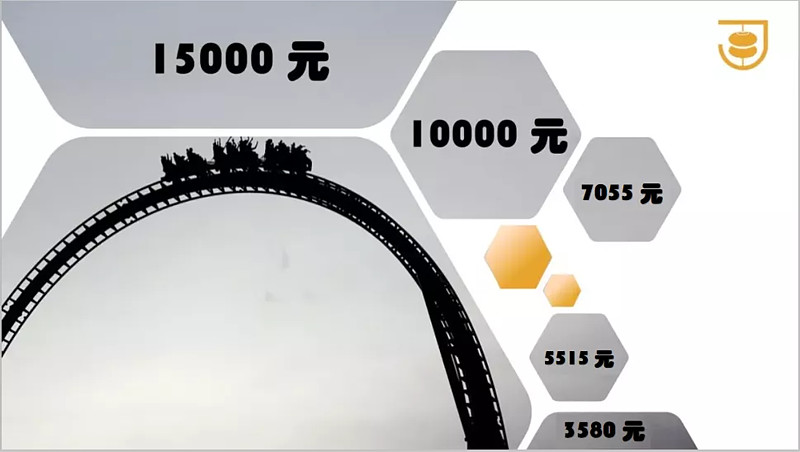

如果剔除身故责任,可以节省大约 35% 保费,即只需花 7055 元获得 50 万重疾保障。

选择交 30 年

交费期限,最高可以交多少年?

30 年!

交 30 年,通常比交 20 年便宜 20%,即从 7055 元/年,降低到 5515 元/年。

选择保至 70 岁

剔除了身故责任,交费期间选择最长 30 年,如果还想进一步降低保费呢?

可以选择更短的保险期限,即保障至 70 周岁。

保费可以从 5515 元/年,降低到 3580 元。

在此,送给大家一张亲手绘制的PPT,重疾险过山车的价格一目了然~

五种方式买重疾,价格差 5 倍

最后,我们通过excel表格,总结五种买重疾险方式。

以 30 岁男性,买 50 万重疾险为例:

要点如下:

1. 非大公司产品不买,需多花 30-50% 品牌溢价

2. 剔除身故责任,可节约 30-40% 保费

3. 交费年限延长到 30 年,年交保费可减少 20%

4. 保险期间缩短到 70 岁,还能再降 35% 左右

精算师寄语

买保险不能只看品牌,中国银保监会对于消费者买保险,曾提出 4 个注意点:

一看需求:人生不同阶段,需要的保险自然不同。

二看产品:买保险不能只看品牌,按需选择合适产品。

三看收入:保费支出在自己的收入承受范围内。

四看条款:了解产品都保什么,不保什么。

掌握上述四点原则,就会少花很多冤枉钱。

限时免费福利!精算师团队为你量身定制家保险规划,想要给自己家庭定一份专属计划的朋友,点击此处即可参与~

本文作者:徐老师,毕业于复旦大学,北美准精算师,中国精算师协会创始会员,复旦大学精算硕士客座讲师,公众号“精算盘管家”主笔

微信咨询号:renminFCAA2

精算盘团队,自 2017 年起,为上万人次制定家庭保险计划,提供私人定制+理赔协助专业服务。