关注精算盘,资深精算师带你体验极致保险服务!

微信公众号:精算盘管家

本篇是精算盘管家,一文读懂保险系列的第 1 篇文章。#一文读懂保险系列#

全文阅读时间约 8 分钟,通过此文,你将了解以下内容:

为什么我们要买重疾险?

买重疾险需要花多少钱?

重疾险保什么?

重疾险如何赔?

重疾险常见问题

为什么我们要买重疾险

为什么买重疾险呢?

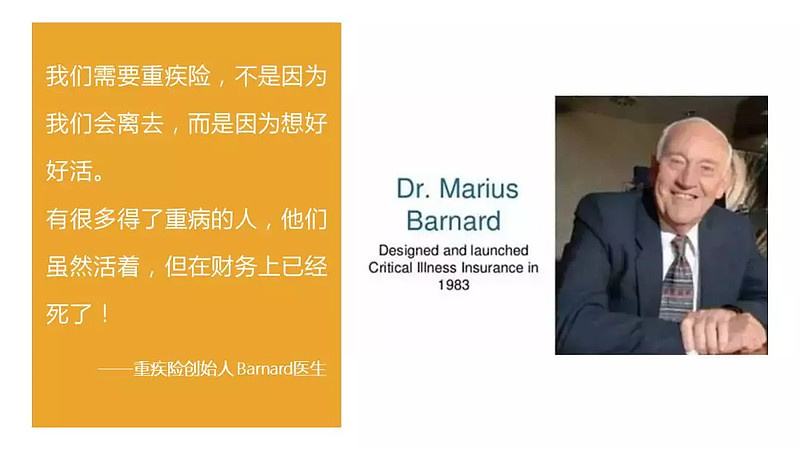

要回答这个问题,我们先来讲一则重疾险“诞生”的故事。

1983 年,南非一名外科医生巴纳德(Marius Banard)发现,虽然自己成功地治疗了很多病人,但他们中的一些人因为治病花光了家里的积蓄,不得不带病上班挣钱,而这极大地影响了他们病后的恢复情况。辛辛苦苦把病人从死亡线上拉回,又要目送着他们再次走向死亡,巴纳德医生感到无比的痛心,因此他决定设计一款名为“重疾险”的产品,用以给术后病人一笔保险金,代替无法工作的收入,使他们能够更好地活下去。

所以,重疾险的本质是“收入损失险”。对于罹患重疾的患者,可一次性得到一大笔保险金赔偿。

如果患病的是儿童和老人,赔付的保险金既可以缓解家庭财务支出,又能让他们得到更好的医疗服务;

如果患病的是家庭支柱,赔付的保险金也不至于让家庭在短时间内陷入财务危机。

那么,既然重疾险如此重要,投保这一险种是不是还要了解更多细节呢?

没错,有 3 个问题,相信你们一定会问:

重疾险多少钱?

保障哪些内容?

出险后如何赔?

下面,徐老师就一一为你们解答。

买重疾险花多少钱

买重疾险需要花费多少钱呢?重疾险保费主要受 5 方面影响:

保险公司

产品类型

保多久

保多少

交多久

如上表所示,以不同保险公司为例:

类似重疾险,方式 I (大公司)和方式 II (不限公司) 购买的重疾险,在同样含身故、相同交费方式的前提下,保费最多可以相差 50% 以上。

为什么会差距那么大呢?因为平安、友邦这类公司营销成本实在高,广告费、代理人费等等。。。造成了“产品越贵,利润越大,广告越响,知名度越大,大家越买”的销售循环。不过我们用一句话概括:羊毛出在羊身上。

重疾险保什么

看完了价格,我们再来看一下重疾险能保什么?

为了便于大家理解,徐老师列出重疾险的常见保障责任,并按照保障责任的增加划分了等级一到七级。

从一级到七级,重疾险的保障责任越来越多,相对应的保费也会更高。

为什么重疾险会有这么多保障责任可选呢?其实,这就像我们买汽车,如果你只把它当做交通工具,就买个手动挡的桑塔纳;想开车省点事,就买个自动挡;想安全性能再高点,坐着舒服点,那就买个帕萨特;如果还觉得不满意,就去买奥迪、宝马。所以,买保险要保哪些内容,因人而异,具体还得看你手里的需求和预算。

我们在此且把重疾、轻症和中症、其他保障责任这三块内容搞清楚。

重疾保障

早在 2007 年,中国保险行业协会和医师协会发布《重大疾病保险的疾病定义使用规范》,就常见 25 种重疾(包括了 95% 的高发重疾)标准给出统一的定义。超过 25 种之外的重大疾病,保险公司可以自主定义。

因此,对于常见的重疾,譬如恶性肿瘤、急性心肌梗塞等,所有保险公司的定义完全相同。市场上有不少重疾险的保障疾病种类达到 80 种,甚至 100 多种,那么病种是否越多越好呢?其实未必,因为常见的 25 种重疾已经占了 95% 的重疾理赔,因此不必追求过多的重疾病种。

如果一味追求 100 种、120 种重疾,而导致保费涨幅过大,就得不偿失了,因为部分病种是用来凑数,发病概率极低,譬如埃博拉病毒、疯牛病等。

家庭一年的保费支出是固定的,大家一定要把好钢用在刀刃上,省下来的钱可以配置其他保障。

轻症和中症

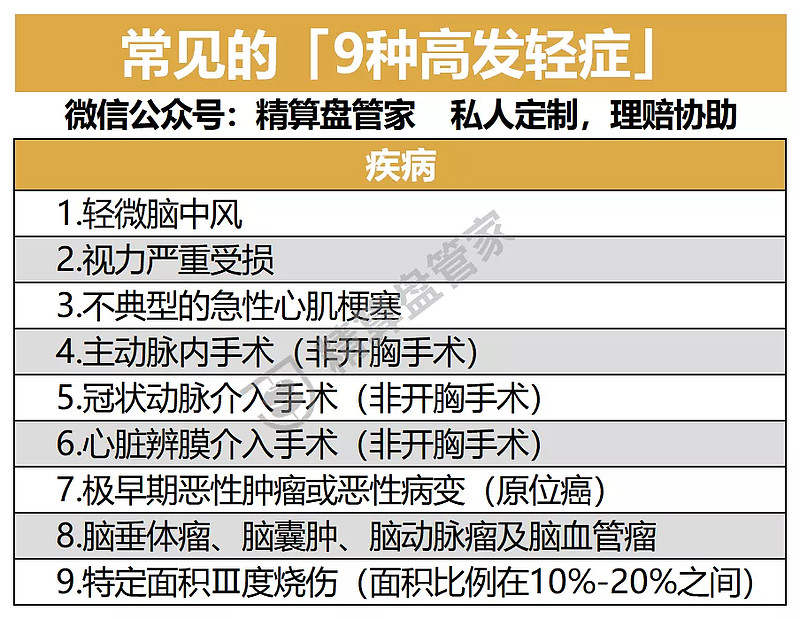

虽说 25 种常见重疾已有了统一标准,但轻症却还没有统一定义。对于轻症(中症)的种类,最重要的看是否包含高发轻症疾病。之前热卖的X安福就因为轻症不包括轻微脑中风、不典型心肌梗塞、冠状动脉介入手术,引来不少投诉和官司。

徐老师在此帮大家汇总了常见的 9 种高发轻症,可以了解一下。

此外,我们还需要关注轻症的赔付比例。早期重疾险的轻症赔付比例仅 20%,重疾保 10 万,得了轻症赔付 20%,即 2 万。

近期,部分重疾险(完美人生·尊享、弘康倍倍加)的轻症赔付比例提高到 45%,同样价格下倾向选择轻症赔付比例高的重疾险。

近 2 年,引入中症概念,从轻症中细分出的一部分治疗费用相对较高、发病相对严重的病种。保险公司将之称为“中症”,并将这部分病种的赔付比例提升至50%保额。

那么,带有中症责任的重疾险值得买吗?

徐老师建议:如果你的重疾保额足够,家庭保障方案齐全且有充足的预算,可以考虑配置一份。

但是,如果你连寿险、意外、医疗都还没买齐,只为了中症去买一款重疾险,那就不是上乘之选了。

其他保障责任

身故责任:被保险人身故,赔付保额或者保费。

癌症多次:被保险人罹患癌症,间隔 3 年或者 5 年,癌症复发转移、新发、持续会给予再次赔付。

重疾多次:被保险人罹患重疾后,间隔 180 天或者 365 天后再次确诊重疾,满足赔付条件的,获得多次重疾赔付。

特定重疾:针对少儿、女性、男性群体高发的疾病所设计,若罹患特定疾病,在基本 基础上,额外赔付 30-100% 保额。

徐老师建议:在保险预算不多的情况下,先做高重疾保额;如果预算充足,当然是保障责任越多,心里越踏实。

重疾险如何赔

这一部分,我们将简单讲解 3 个知识点:

重疾赔付

癌症多次

重疾多次

重疾赔付

通过上面的文字,我们读懂了重疾险的逻辑——得了病就拿钱。

是否得了重疾,就赔付呢?

更准确的表述应该是:符合合同约定才能赔。

重疾险合同具体如何约定的呢?

常见的 25 种重大疾病,基本可以分为 3 类:

确诊即赔:3 种

实施了某种手术才能赔:5 种

达到某种状态才能赔付:17 种

具体分类标准见下表:

所以说,重疾险并不完全是确诊就赔。

癌症多次重疾险赔付中,癌症(恶性肿瘤)占 60-80%,且癌症容易复发转移,治疗时间长,医疗费用高。癌症多次赔付是相当有用的保障,即罹患癌症 3 年或者 5 年后,可以再次获赔保额。

选择癌症多次赔付责任时,一定要注意两点:

1. 间隔期要短,能买到间隔期为 3 年的,绝不买 5 年。间隔期 3 年,意味着过了 3 年就可以获得二次癌症赔付。

2. 关注二次癌症赔付条件,必须有 8 个关键字——新发、复发转移、持续

癌症的复发率高达 60%,在购买癌症赔付之时,一定要看清保障责任是否涵盖复发、转移、持续这六个字。

重疾多次

关于重疾多次赔付产品,分组的合理性是消费者最需要关心的问题。试想如果一款多次赔付重疾险,号称自己可以赔 6 次,但把所有的 6 种高发重疾都分在一组,其余 5 组都是罕见重疾。这样的“重疾多次赔付”和普通单次重疾又有什么差别?

所以我们总结了三句话:

多次赔付且不分组——优秀;

多次赔付且分组合理——良好;

多次赔付且分组不合理——垃圾!

随着越来越多的保险公司推出高性价比的多次赔付重疾险,徐老师认为,如果预算充裕,重疾险保额足够高,当然可以考虑投保多次赔付的重疾险。但是如果预算不足,建议大家还是要重视第一次赔付,也就是确保第一次赔付保额足够高。

重疾险常见问题

最后,我们再来聊聊几个重疾险的常见问题。

问题一:有了医疗险,可以不买重疾险吗?

即使买了医疗险,重疾险也要买。

第一,医疗险虽然能以较少的花费获得百万额度,但是她属于报销性质,住院期间的费用由患者先行垫付,出院以后才能找保险公司报销。如果是因为大病入院,工薪家庭会承担巨大的经济压力。

第二,医疗险只能对已花的钱进行报销,而重疾险属于给付性质,一旦确诊符合赔偿条件,会按照保额一次性赔付,这既可以缓解治病的费用压力,也间接地补偿了患者在治病期间的误工损失。

问题二:要不要选择返本型重疾险?

在购买重疾险时,有人认为到 65 岁返还保费的保险,一定比不返还的好。徐老师选了同一款重疾险作比,看看返本到底是否划算?

相同条件下,男性 30 岁,选择 50 万保额,交 20 年。

如果追求 65 岁保费返还,那么每年需要多交 58% 的保费!

保险公司在 35 年之后返还的保费,其实就是你多交的部分,所以徐老师一般不推荐购买返还型重疾险。

问题三:买保险首选大公司吗?

有人对徐老师说,小保险公司不靠谱,倒闭了以后,自己的保单就没人管了,大公司名气大、产品好、理赔快、有保障,买保险一定要买大公司。

这位朋友关于大公司的优势总结,其实是对于保险公司的四个认识误区。关于选择大公司还是小公司,之前徐老师有过详细解读,可以阅读:《保险理赔服务,大公司一定更靠谱吗?》《哪家保险公司服务好?银保监会的成绩单来了》

这里仅给出一句话结论:在保险行业内,大小公司之争实在毫无意义。

精算师寄语

一文读懂保险是精算盘管家最新推出的科普系列,我们采用通俗易懂的语言,希望大家在一盏茶的时间内了解保险知识,避免陷入常见误区。

后面会持续更新更多保险知识,喜欢的话,请点个赞吧,为徐老师的更新速度助力。

本文作者:徐老师,中国精算师协会创始会员;拥有超过16年的中国和亚太地区保险经验;负责产品开发、承保、再保、准备金评估和保险公司财务分析等。

精算盘团队,自 2017 年起,为上万人次制定家庭保险计划,提供私人定制+理赔协助专业服务

微信公众号"精算盘管家",( ID:zhaocaimao818)