临近五一,天气转暖,是出行的小高峰。

5-6 月,也是交通意外的一个高发期。

根据最新公布的 2018 年《交通运输安全生产事故报告》, 5-6 月入暑入讯季节,正是一年事故的易发时段。

明天和意外,我们永远不知道哪一个会先到来。但挑选一份合适的意外险,可以使我们活得更有底气。

今天,徐老师就和大家聊聊意外险如何选。

通过此文你将了解以下内容:

购买意外险,有哪些门道?

成人意外险,有哪些推荐?

短期意外险,停售怎么办?

一、购买意外险,有哪些门道?

意外险是一款人人都需要的保障,具有其他保险无法替代的作用。

它的特点十分明显:

高杠杆:价格便宜,几百元可获得上百万保障,杠杆比例极高;

伤残保障:由于意外导致的伤残,可按伤残等级给予相应比例赔付;

告知宽松:买意外险通常没有健康要求,免去不少麻烦。

然而,看似简单的意外险,在购买时却要注意三个门道:

1)职业等级

2)保障内容

3)保险期限

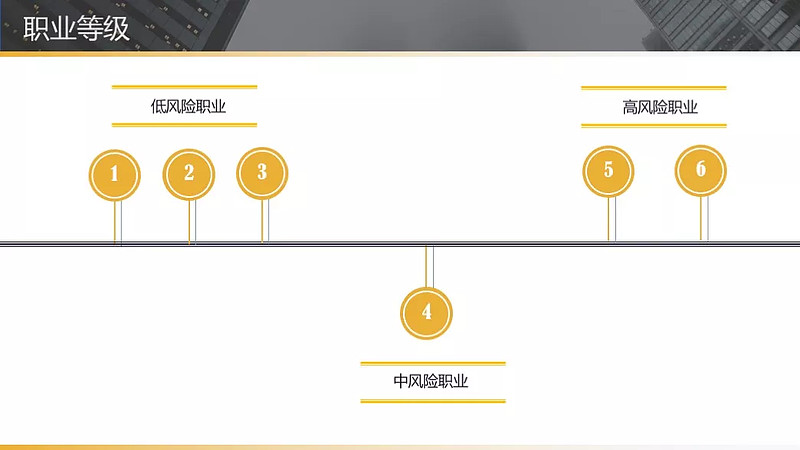

1. 职业等级

买意外险时,职业选择相当重要。

保险公司通常把 360 行分成 6 类职业,从 1 到 6 代表风险逐渐增高。

1-3 类,代表低风险职业,包括办公室白领、外勤;

4 类,代表中风险职业,比如货车司机;

5-6 类,代表高风险职业,比如高空作业人员、前线军人等。

* 每家保险公司的职业分类不尽相同。同一职业被 A 公司归为 3 类,在 B 公司就可能被归为 4 类。

有人问:如果跳槽了,职业发生变化怎么办?

买完意外险,如发生职业变更,请及时通知保险公司。譬如从室内装潢变成室外高空作业,可能导致室外高空作业坠落无法获赔。

如果是一般工作变动,譬如从精算师变成投资分析师,都属于 1 类职业,不影响保单效力。

2. 保障内容

根据保障内容,意外险分成 3 大类:

综合意外险

交通意外险

旅行意外险

本文重点讨论综合意外险,即无论何种原因(交通事故、溺水、坠楼等)导致意外身故伤残,都可获得相应赔付。

除了意外身故伤残的基本责任外,综合意外险还包括以下责任:

意外医疗

交通意外

意外住院津贴

好的意外险,还能扩展猝死责任,即由于突发疾病在 6 小时或 24 小时内身故,可以获得身故赔付,通常赔付金额为 30-50% 的意外身故保额。

3. 保险期限

根据保险期限长短,意外险可以分成:

一年期意外险

长期意外险

我们先看款长期意外险——

平安福 2019 附加长期意外险

30 岁男,选择 100 万意外险,保障至 70 岁(即 40 年);每年交 5000 元保费,交 20 年,合计 10 万保费,分摊到 40 年保障期限,每年 2500 元。

100 万高性价比的意外险,年保费应当多少?

务必记住一个数字:

万分之三,1 万保额 3 元保费,

即百万保额 300 元保费。

2500 元 VS 300 元!

果然一对比,满满的都是伤害。

二、成人意外险,有哪些推荐?

为了让大家买到合适的保险,精算盘团队收集了市场上的意外险产品,分成 50 万/ 100 万两个档次分别比较。

1. 50 万意外险

徐老师精选了 5 款产品,具体如下:

国泰小米意外险

亚太超人意外险

上海人寿小蜜蜂

微信护身福意外险

众安全面无忧意外险

2. 100 万意外险

徐老师精选了 5 款产品,具体如下 :

国泰小米意外险

亚太超人意外险

安联百万玫瑰(限女性)

微信护身福意外险

众安全面无忧意外险

直接说结论:

追求极致性价比:推荐国泰小米意外险,100 万综合意外,还有 50 万猝死和 5 万意外医疗(不限社保),只需 299 元保费,性价比非常高。

关注猝死责任:推荐微信护身福,100 万综合意外身故/猝死责任,意外伤残保额只有 10 万,只需 192 元保费,支持月付和微信自动扣款。

如需更高保额:叠加购买亚太超人意外险,100 万综合意外,还有 30 万猝死和 5 万意外医疗,只需 299 元保费,性价比非常高。

3. 四款意外险介绍

有 4 款意外险较具特色,徐老师再和大家说明一下。

1)国泰小米百万意外险

作为精算盘员工福利,人手一份。

299 元保 100 万意外+ 50 万猝死 + 5 万意外医疗(不限社保)

国泰理赔体验也不错:

a 出险后 24 小时内拨打 400-820-2288 报案

b 小额赔款(3000 元以下),理赔资料可以邮件提交,无需寄送

c 公司员工不慎意外受伤,提交资料后,3 天内赔款就到账

可以在公众号菜单“好险推荐”中投保。

有一点遗憾的是,国泰小米购买体检略差

需要注册小米账户

不支持微信支付

不自动发送电子保单,需致电索取

2) 亚太超人意外险

保费与国泰小米一样,责任略有欠缺:

a 猝死保额略低

b 意外医疗保险范围仅限社保

但徐老师还是很喜欢这款产品,因为它购买流程顺畅,微信支付后就能收到电子保单。

一年交 169/299 元,即可获得 50/100 万综合意外保障,还有意外医疗和猝死责任,的确是个不错的选择。

如需购买的朋友,可以在公众号菜单“好险推荐”-“意外”中投保。

3)微信护身福(太保财险)

微信携手太保财险深圳分公司,2018 下半年上线了护身福意外险。

百万保额(含猝死责任),年保费 192 元,换算下来月保费仅 16 元,价格确实很美。

2019 年初升级,有两项可选责任

意外伤害医疗 10 万,120 元/年保费

意外伤残保额从 10 万增加到 100 万,84 元/年保费

建议可选意外伤残保额增加计划,使得意外伤残保额等于 100% 意外身故保额。

然而,这款产品很大一个麻烦在于其含有健康告知(通常意外险都无需健康告知),不符合的朋友就无法购买。

4)上海人寿小蜜蜂

小蜜蜂意外险是 2018 年主推意外险,

保费 125 元包括 4 项保险责任:

50 万综合意外身故伤残

5 万意外医疗

20 万交通意外身故伤残

250 元/天意外住院津贴

2018 年 12 月起,上海人寿增加 2 个特别约定,限制了高空坠落、单车事故和溺水责任。

具体约定如下:

不承担高空坠落责任,高空定义为 3 楼(含)或 10 米(含)以上

责任减半,因驾驶或乘坐机动车造成单车事故或溺水导致死亡或伤残,意外身故伤残责任保额减半

保险公司出于风险控制目的,才增加了上述特别约定。

目前来看,小蜜蜂在价格上比较有优势,保障内容也足够,不介意两项特别约定的读者可以考虑。

三、短期意外险,停售怎么办?

网上购买意外险方便快捷,不少朋友已经成功续保,但也有刚投保的新朋友担心:意外险到期如何续保呢?万一停售,怎么办?

1. 到期前,如何续保

意外险通常为一年期,到期前一个月保险公司/销售渠道发短信提醒。

续保短信一般会发 3-5 次,千万不要当垃圾短信忽视。

如果没有收到续保短信,可以咨询保险公司。

更多续保要点,可以参见《网上投保如何续保?一篇文章搞定不吃亏重要》

2. 意外险停售,怎么办

意外险停售的概率远远超过百万医疗险,譬如前 2 年比较火的安心财险安意保,又称安心 C,从 2018 年开始就停止不少渠道合作,至 2019 年全面暂停。

简单了解一下停售缘由:

1)保险公司,产品赔付率过高,不赚钱反而亏钱

2)销售渠道,与公司暂停原因,可能是老产品服务不佳,或者有更好的产品推出

无论何种原因停售,我们应对意外险停售的策略很简单——重新挑选个高性价比产品。

本文分别介绍了数款 50 万/100 万的综合意外险,选择余地很大。

假设 2018 年 4 月 30 日,花 198 元买了安意保,今年无法续保,请提前 1 周时间,选购其他产品。

最省钱模式:小蜜蜂,125 元

替代模式:亚太超人,169 元

升级模式:国泰小米,299 元

所以对于停售,大家无需担心。

了解清楚产品再投保,10 分钟即可搞定。

四、简单总结

一年 100-300 元,即可获得 50/100 万意外保障

职业选择很重要,看清职业再投保

更多意外险种,欢迎添加徐老师微信号【renminFCAA】咨询

本文作者:徐老师,拥有超过15年的中国和亚太地区保险工作经验,负责产品开发、承保、再保、准备金评估和保险公司财务分析等工作,为多家互联网保险创业公司提供精算咨询和顾问服务。在工作之余,为上千名消费者提供个性化的互联网保险解决方案。

微信公众号"精算盘管家",( ID:zhaocaimao818)

如果您对文章有任何疑问,欢迎添加徐老师微信号【renminFCAA】咨询