作者:区长

研报区(ID:cdwjj68)

作者:区长

东旭光电违约炸雷了。由于东旭光电资金暂时出现流动性困难,造成2019年11月18日兑付应付利息及相关回售款项的2016年度第一期中期票据16东旭光电MTN001A和2016年度第一期中期票据(品种二)16东旭光电MTN001B未能如期兑付。

年初的时候各路白马曝出问题之后,市场就一直在质疑东旭光电的财务问题,股价上东旭光电从2016年最高17.19元的价格一路跌至现在的4.8元,这一路下跌头都没回过,三季度报虽然曝出业绩下滑了13%,但还有10多亿的利润,也不至于跌的这么惨吧?

反应比较快的股民就已经发现了公司的猫腻,在互动平台上有人问到:货币资金约180亿,短期借款约100亿。这好像是之前暴雷公司的标志,可以解释一下有钱还借钱的道理么?

东旭光电是这么回答的 :您好,公司经营需要作出充足资金准备,除受限资金外,还需要安排好安全运营资金、经营流动资金、研发投入及产线技术改造资金、投资并购项目资金、偿还有息负债周转资金、风险准备资金等,谢谢关注!

解释的看着很合理,但最终还是炸雷了,11月18日17东旭01公司债盘中大跌36.72%就已经出现了炸雷的迹象,你说要是没点问题会股债双杀么?

01

康美药业之前之所以栽跟头就是因为账上趴着上百亿的现金流而却连十多亿的债券都支付不起,然后被各路自媒体挖出来后,监管层也开始重视,之后公司的雷越来越多,虚增利润、占用资金等。

为什么有人质疑东旭光电会不会成为下一个康美药业呢?原因就是东旭光电的情况和康美药业太像,这里我们研究几条线索供大家参考。2019年三季度报显示,东旭光电账上有货币资金183.18亿,短期借款101.29亿。嗯?怎么张上面有100多亿,还要借100多亿呢?列一下这几年的数据,大家就能看明白了。

公司账目上有现金183.16亿,却还要借款101.29亿,过去三年东旭的货币资金只有2018年低于200亿,其他都高于250亿,这么富裕的情况下,公司还要支付利息来借贷,这未免有点不太合理。

更不合理的地方是,账上有183.16的现金却无法兑付22亿的到期债务,这不得不让人怀疑,这183.16亿现金的真实性。

这种情况就是典型的“存贷双高”,跟康美药业之前的问题差不多,之前区长在分析康美案例的时候就提到过,一般存贷双高的公司资金面上多半是有问题的。不算应付债券,截止2019年三季度东旭的有息负债163.21亿,如果把应付债券52.84亿也算进去的话,东旭有息负债要超过200亿,就算是账上183.16亿是真实存在的也还不上这些债务。

02

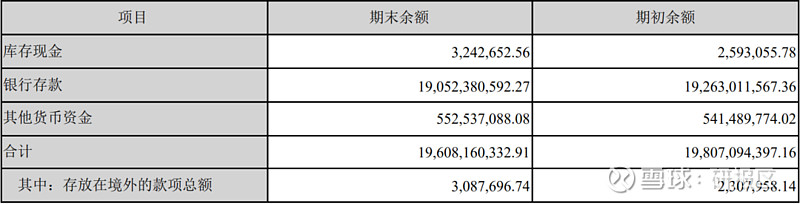

由于三季度报公布的信息没有中报完善,所以我们来看东旭中报对货币资金是怎么介绍的。中报显示公司货币现金196.08亿,其中190.5亿是银行存款,这银行存款简直富得流油啊。

通常来讲,银行里趴着上百亿的现金流都会产生一定的利息收入,而东旭光电常年账上趴着近200亿的现金,利息收入是多少呢?

根据公开财报信息,近4年东旭光电的利息收入总额是12.42亿,这可是4年的利息收益,而利息支出却高达32.4亿,账户上近200亿现金不用,却还在借钱,这操作确实们看懂。

03

这里还有一个比较有意思的现象就是债券评级,债券评级就是一种信用评级,比方说你去银行贷款,银行要查你个人征信问题,过去有没有违约之类的,企业发债也需要对企业的违约风险进行评级。

一般国际上知名的评级有标普,穆迪等。债券等级分为AAA、AA、A、BBB、BB、B、CCC、CC、C。除了3A级和3C级以下等级外,每一个信用等级都可以用“+”,“-”符号进行微调,表示略高于或低于本等级。

AAA级:偿还债务的能力极强,基本不受不利经济环境的影响,违约风险极低。

AA 级:偿还债务的能力很强,受不利经济环境的影响不大,违约风险很低。

A 级:偿还债务能力较强,较易受不利经济环境的影响,违约风险较低。

BBB级:偿还债务能力一般,受不利经济环境影响较大,违约风险一般。

BB 级:偿还债务能力较弱,受不利经济环境影响很大,有较高违约风险。

B 级:偿还债务的能力较大地依赖于良好的经济环境,违约风险很高。

CCC级:偿还债务的能力极度依赖于良好的经济环境,违约风险极高。

CC 级:在破产或重组时可获得保护较小,基本不能保证偿还债务。

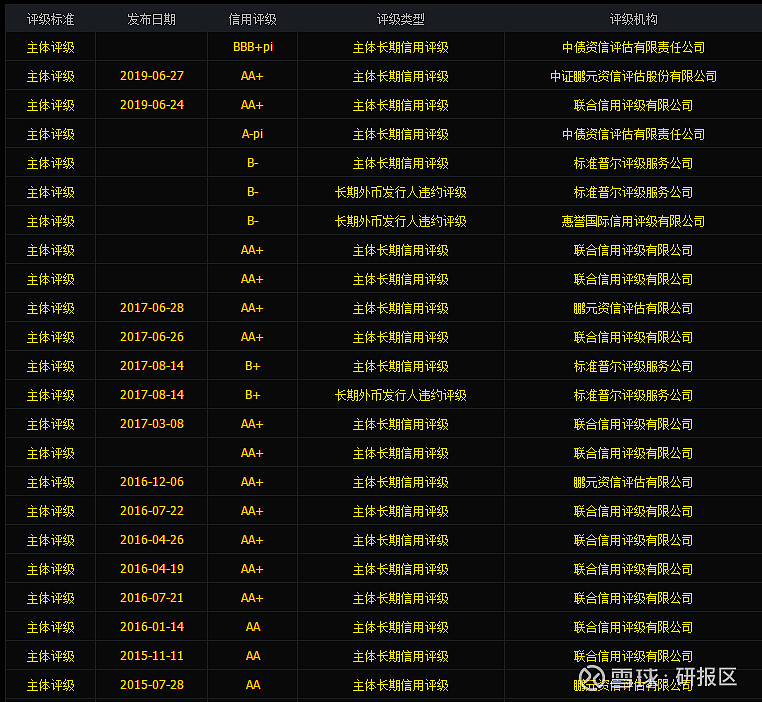

来看东旭光电的评级,惠誉和标普这两家国际大机构给出的评级是B-,什么意思呢?B级就说明尝还债务能力已经较弱了,有较高的违约风险,而B-的意思就是还要低于B等级,而国内的机构还能给出AA+,这操作没看懂吧?

评级界国内虚高差不多是中国特色了,因为评级机构也是要吃饭的,你说企业给你那么多钱,结果你连个A+都不给的话,那以后谁还找你评级?衣食父母得罪不起。

东旭光电这种类型绝对不是个案,在过去市场监管宽松,造假成本小的环境下,很多上市公司都在犯着同样的错误,误判经济周期、或者根本就是想来一场资本运作赚个盆满钵满,反正违法成本也很低,但是等到潮水褪去后,才发现原来自己却在裸泳。

而再此之前东旭光电的第一大股东和第二大股东分别质押了87.39%和46.19%的股权,烂摊子就留给金融机构和各位股民老铁了。

哎...

哎...