公告资料显示,英大信托2018年实现营业收入11.32 亿元,同比增长6.08%,实现净利润5.93亿元,同比下降2.59%;英大证券2018年实现营业收入5.64亿元,同比下降 14.36%,实现净利润4053万元,同比大幅下降73.24%。

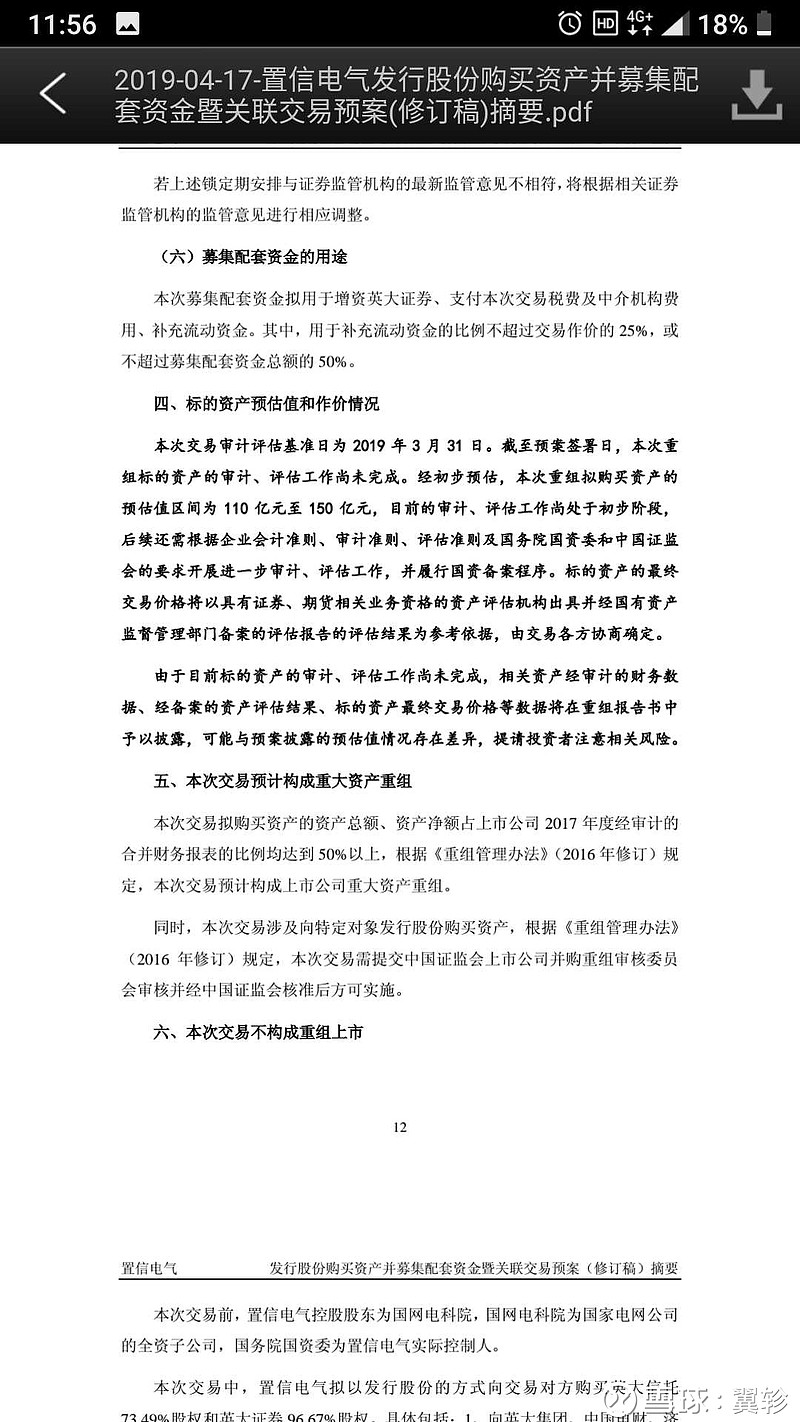

公告显示,置信电气拟定以发行股票及募集配套资金购买英大信托,英大证券。其中英大信托,英大证券及期货评估价值110-150亿,18年英大信托及证券等资产利润约6亿,可见给了大概20倍pe。

所以如果,单纯看购买的资产,可比券商规模西部证券,华创阳安,安信信托,估值性价比很高。安信信托二级市场45倍pe,西部证券200倍pe,以此估值,资产应该值45*6+0.4*200大概是350亿,原置信电气资产评估70亿,重组后按照当前疯狂的市场价420亿。

当前市值150亿,叠加后续购买资产增发大概150亿,市值合计300亿,即使按照当前疯狂的市场估值大概还可以上涨30%。

这次之所以,估值贵了主要是增发购买资产的价格不到4元。但,复盘之后已然翻倍了,也就是说,基本上一口气把公司重组后的市场价值涨回来了。

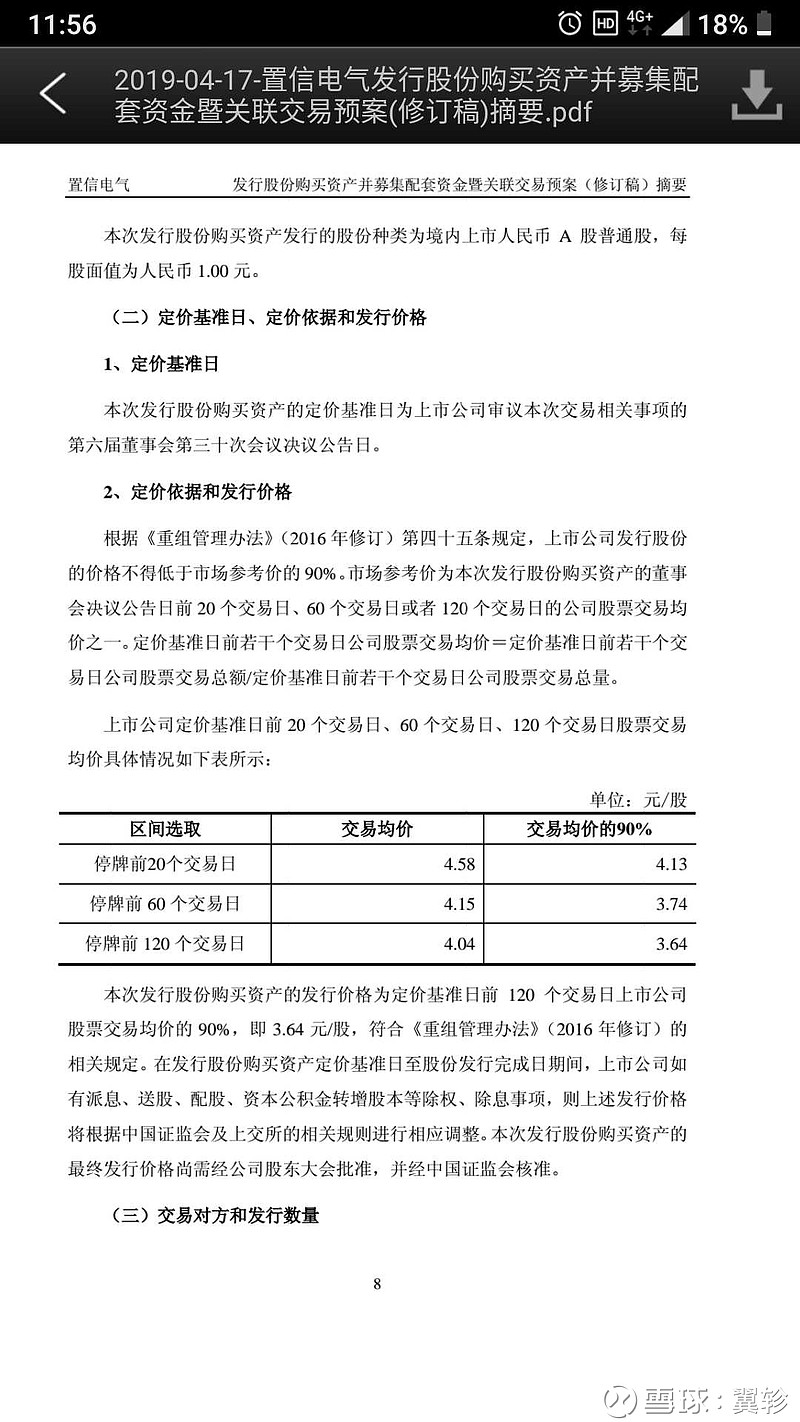

补充公告图片: