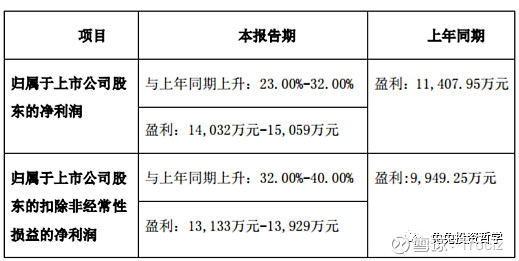

指数走的依然强势,还是符合之前说的。再多描述几句。这种强势不可能持续很久,所以形容为强弩之末,不是说力度不强了,而是旨在强调,时间不多。主升浪的末期,总是这样的强势逼空的。但是这里才开始呢。这个才开始和结束并不矛盾,主升一般总是由指数股构成的,而指数到顶后,个股才会有轮动。所以,轮动还没开始呢。手头的仓位也会随着轮动而有所调整,这是择时。而这阶段之前也分析过的,选股很重要,精选的个股是长期持股的基础,长期观察或者持有,而根据不同的轮动做一定的增减。这里面节奏是很重要的,踏的不准的,就索性简单点,分散些,长期持有,也不会太差的。本周有几天没更新了,近期仓位有所变化,所以针对持仓个股,依次描述下。

辰安科技:

近期公告了两个合同,是12月就中标了的。所以其实也没有什么新的中标。一些有潜在意向的标的,也要在14号左右开标。下来临近春节了,应该招投标的也会少了。下来的关注点还是明天和下周一。只是现在大伙儿都预期等着大跌加仓呢,反而倒是让大跌变的比较难得。不过我也做好准备了,和大家一样,如果跌下来继续加仓。不大跌就看戏吧,仓位已经不低了。对了,标的来说,其实我感觉数梦工场也是挺有可能的。不过我没什么证据,反而倒是对数梦工场这样的企业进来,是好是坏,多了一些疑虑。

爱婴室:

重点再来说说爱婴室。昨天公众号公布了11月、12月和今年1月的新开门店情况,基本和我统计的差不太多。整个4季度的统计如下,待开数是之前三季度经营情况中预期的开店数和实际开店数的差值。

可以看到,整个四季度上海新开店14家,关店5家,净开店9家,截止19年底,上海门店总数103家。浙江新开5家,关店2家,净开店3家,截止19年底,浙江门店总数56家。江苏新开7家,截止19年底,江苏门店总数62家。福建新开7家,截止19年底,福建门店总数52家。重庆在收购的基础上,进一步增加到了20家门店。广东新开了一家深圳的门店,明年预期深圳可能还会再开门店4家,实际可能会更多一些。深圳是个好地方,消费水平应该和上海差不多,挺适合爱婴室的扩张的,而且供应链,物流来说,也可以借靠福建来实现。

总体来说,2019年(含收购)新开门店92家,关店21家,净开店71家。总店数由2018年底的223家增加到了294家。不过还是要说明一下,因为所有这些数据都是自己草根调研得到的,未必和最终的官方数据完全一致。

客观的描述完了,再说下,主观上的一些事情。总体2019门店展开速度是明显加快的,2020年应该会更加加速一些。1月就有6家新店开业,而2019年1季度全季度才只有6家店开业。开店速度加快的同时,可以看到公司毛利率的提升,整体经营继续向好。虽然年度预告没出来,但是考虑到展店速度略超预期,继续加仓。

思源电气:

近期买了回来,日线再度双金叉纠错买回。港资也持续加仓,且加仓幅度明显。

另外一点,近期特斯拉宣布2020年要在国内再新建4000个充电桩。公司间接应该也会有所获益。但其实公司上涨还是一直受到压制的。近期虽有所突破的迹象,但是上涨的并不太强力,仍有待观察。

凯普生物:

今天公布了业绩,略低于预期,尤其是单季度来看,少于2019年的二季度和三季度的扣非净利润值了。

以扣非净利润来看,按中间值1.35亿来算,第四季度扣非净利润0.36亿,同比去年的0.278亿,增长29.5%。相对于三季度单季度40%的同比增速有所降低。所以机构也抛售明显。没想到还出了龙虎榜了。

四家机构累积卖出1100多万,卖出明显。今年这个业绩情况,考虑可能是HPV的增速进一步放缓导致的,仅仅是猜测,具体的还是要等年报看数据数据了。年报之前即使再补回,也不会再加到这个仓位了。还好下午止盈的比较坚决,清仓了一大半。剩下后面可能也还会再减仓一些。基本到就剩个观察仓为止。这个龙虎榜也基本更加坚定了减仓的决心。

短线标的:

协鑫集成,清仓了。按董秘办的答复说,1.17才出公告。虽然没说是定增成功的公告还是定增失败的公告,但是拖到最后一天才出的公告,多少让人觉得失败的可能更大一些。另外一点是公司的业绩不好,估值却不低,所以定增是必须得成功的一环。而与个人来说,除了赌一下定增有大基金参与,这个股票也没有别的什么投资价值。因此在这种可能性降低之后,也就失去了继续持有的意义了。果断止损清仓。

(以上内容仅是Trociz的思考记录,不构成任何买卖建议,凡是标注为广告的均为广告内容,内容真实性未经考证,大家请自行甄别,谢谢。)

来源微信公众号:兔兔投资哲学,欢迎分享本文,转载请保留出处。