特别提示: 下文所说的去年、今年和明年分别指2020、2021、2022.

一、收益率

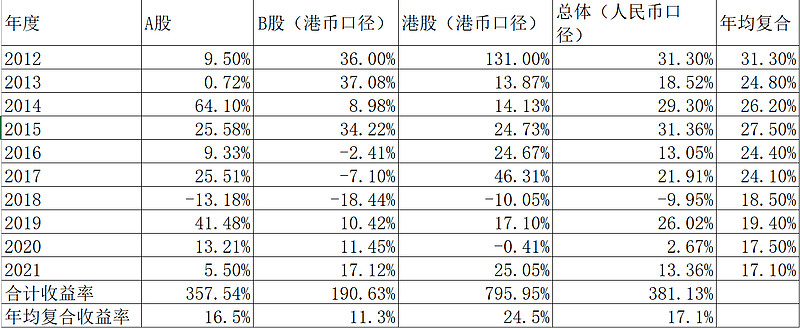

1、A股账户收益率5.50%,同期上证指数为4.8%,跑赢0.7%,同期深圳综指

8.62%,落后3.1%

2、B股账户收益率 17.12%,同期深圳B指8.01%,跑赢9.11%

3、港股账户收益率 25.05%,同期恒生指数-14.08%,跑赢39.13%

4、按人民币口径计算的2021年总体收益率:13.36%

(按6月30日招行现钞买入价港币汇率0.8078计算,年初汇率为0.8345)

太惨了!港汇今年又下跌3.2%,去年下跌5.7%,2年已累计下跌8.8%!

5、2012年建立低估值分散轮动投资体系以来历年收益率:

二、分类配置

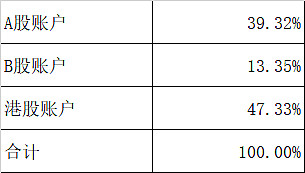

1、按市场

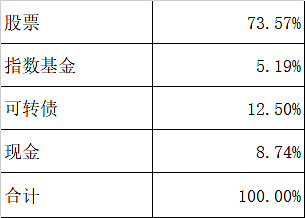

2、按品种

3、持股明细

三、业绩评析

1、今年幸亏港股外币账户表现不错,才捡回了一条老命,保住了双位数的收益率,奈何港汇继续下跌,又是股汇双杀的一年,很多新来港股的人奇怪恒指今年才跌了15%不到,为什么做港股的都是哭爹喊娘?主要是因为今年这15%的下跌是有4个前提的:

(1)过去3年(2018-2020)已累计下跌了9%,4年累计下跌了22%,同期4年汇率累计下跌3%,合计下跌25%。

(2)A股的沪深300这4年来累计上涨了22%,导致做港股的内地人感觉自己吃亏了47%(25%+22%),更不要说对标疯狂的创业板了。

(3)4年来美股涨了47%,导致做港股的香港人在联系汇率下,感觉自己吃亏了69%(22%+47%)

(4)过往4年在港股斩获较多的主要有2类人,做内房股的(包括我本人)和做中概互联网的,他们以前活跃在雪球的革命前线,谱写了一曲又一曲的光荣的赚钱之歌,但这2类人今年可就呵呵了,顺便说一句,这2类人一直互相看对方不顺眼,他们互掐的时候,做教育股和医药股的在边上磕瓜子看热闹,今年看热闹的人都哭晕在厕所了,唯有做银行股的人被虐待太久,躲在家里,看谁打架也不敢出来劝。因此给人的感觉就是今年大家都很惨。

2、今年A股账户惨不忍睹,只赚了5.5%,其实A股账户里大部分也是港股,为何和港股账户差别那么大?因为A股账户买了港股大票,港股账户买了港股小票,相当于2个风格,因此去年A股账户好而港股账户差,今年反过来了,如果在港股表现很差的最近4年里做比较,那么A股账户会略好些,原因A股账户里有可转债和一点其它A股,扣除这个因素,计算了一下4年来这2个账户表现差不多,可见港股这4年来没放过虐待任何一种风格的人,只不过是先苦后甜还是先甜后苦的差别。

3、B股今年收益率17.12%表面还行,但你可能不知道,我一季度的收益率就有42%了,那是何等的意气风发,可现在只有留下悔恨的泪,都是因为一直守着晨鸣B![]()

![]()

![]() ,又是一轮超级过山车。长期来看,10年来B股的复合收益率只有可怜11.3%,更可怕的是,B股10年来的收益是前面4年创造的,后面6年颗粒无收。要说原因除了B股市场这6年来指数深圳整体下跌10%,上海下跌33%外,自己在B股上花的时间太少了,精力都放在港股上了,可见对我这种分散投资策略来说,的确会是一分耕耘一分收获;

,又是一轮超级过山车。长期来看,10年来B股的复合收益率只有可怜11.3%,更可怕的是,B股10年来的收益是前面4年创造的,后面6年颗粒无收。要说原因除了B股市场这6年来指数深圳整体下跌10%,上海下跌33%外,自己在B股上花的时间太少了,精力都放在港股上了,可见对我这种分散投资策略来说,的确会是一分耕耘一分收获;

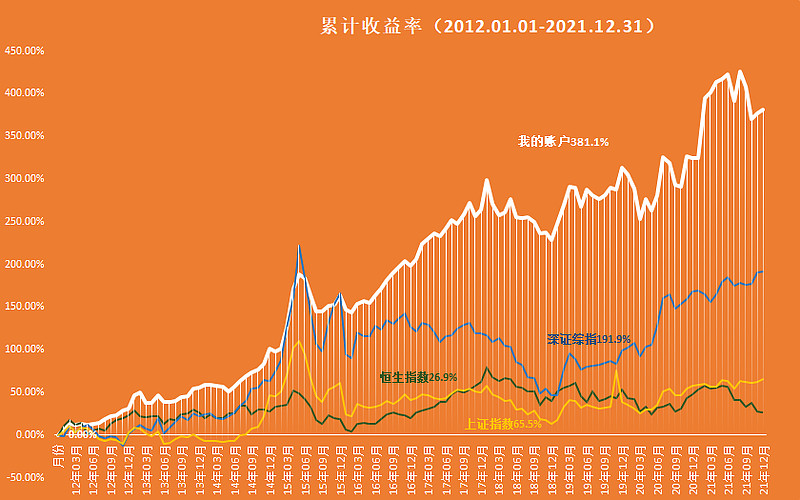

4、唯一留住了尊严的是港股账户,收益率25%,没有拖长期业绩后腿。长期业绩10年9倍,年均24.5%,同期恒指10年才涨了27%,只相当我一年的涨幅,有关这10年的港股投资我将另写专门文章,详细分析低估值分散轮动投资在港股10年的实证意义。

5、今年是我建立低估值分散轮动投资策略的第10年,是时候对这个策略效果做一个阶段性小结:

(1)10年年化17.1%,跑赢同期深圳综指年化的11.3%,上证指数年化的5.2%,恒指年化的2.4%以及深圳B指年化的-1%,也勉强跑赢创业板指年化的16.4%,应该是跑赢了任何一个宽基指数;

(2)10年来只有一年是亏损的,且亏损额不到10%,同期A股(沪深300)和港股(恒生指数)均录得4年亏损;沪深300的最大亏损是2018年的25%,恒指的最大亏损是2021年的14%;

(3)后面4年因为低估值策略的不受待见和港股市场的变态表现严重拖了收益率后腿,前面6年的年化有24%,后面4年的年化只有7.2%,导致最后10年17.1%的结果;

(4)巧的是,10年前港币汇率和现在几乎一样,汇率这个变量虽然每年影响不小,但长期对投资收益的影响可以忽略;

(5)更巧的是,在2011年之前相当长的一段时间内,我集中投资中集B获得的长期复合收益率也在17%左右(见拙作《一呎围栏》),难道17%就是我的宿命?非也,集中投资所获得的17%是在B股指数长期走牛的情况下获得的,而分散投资所获得的17%收益大部分是在人间炼狱的港股市场获得的,含金量孰高孰低一目了然。

(6)近几年来,低估值策略不受市场欢迎,持续的时间长达4年,但与过往长期有效的时间段相比,4年时间失效还是很正常的,记得在失效前夕雪球有人写了一篇有关低PE策略横扫中美港三地的回测文章,之后低估值策略就开始失效了,现在回想,一种策略值得很多人去做回测的时候就是其即将失效的开始,这半年来,雪球上的低估值投资者大部分不再说话了或完全消失了,也许这就是低估值重新有效的开始,如果这样,未来几年,我将长期收益率拉回到20%的轨道可能性还是很大的。

四、持仓简析

1、 $中国神华(01088)$ :双碳政策和多方博弈的结果将使其最终将变成一个高分红的公用事业股,目前市场对长江电力的估值折现率为3%,对神华却要8%,明显不该有这么大的差别呀!

2、中国建材(03323) :如果要评雪球上对基本面挖掘最深的股票,非该股莫属,因此,未来对该股的操作应用技术面可能更靠谱些。

3、 $中粮家佳康(01610)$ :聪明低调且有自知之明的国企,被市场赋予准消费股估值的可能性越来越大,叠加成长,戴维斯双击的结果意味着50%以上的上涨空间;

4、香港中小(501021):年中总结刚表扬了它下半部就变脸了,给自己订的规矩就是:忍不住要表扬之日就是该卖出之时。

5、苏威孚B(200581): 没有哪只股会永远每年小碎步攀升的,已经3年了,2022年打破沉默的时候也许就要到来,不在沉默中爆发,就在沉默中死亡。

6、晨鸣B(200488):痴痴地又等了你大半年,仍然相信还有一次冲高落袋的机会。

7、城建设计(01599):变态估值,只有同类A股地铁设计的1/8, 更重要的是,3年前员工入股成本现在还亏着40%以上,2022-2023是时候私有化回A 解决员工的老大难问题了。

8、西部水泥(02233):股神海螺水泥在不断加仓,这个作业不抄还自己刷题傻不傻呀!

9、 $中国海洋石油(00883)$ :能以6PE的低代价让自己和国家能源安全利益绑在一起,何乐而不为呢?

10、兴发铝业(00098):被地产危机过度担忧的优秀工业股,仍有成为第二个中国联塑的潜质,回归应有价值意味着50%以上的涨幅。

11、惠记集团(00610):因为有稳健的高速公路业务、保守的地产扩张策略以及超级低廉的估值才留了下来,鸡肋一样的股票,反弹就换马算了。

12、建滔集团(00148):跟着股神老板喝口汤总是可以的,几大业务的同步增长以及老板的持续增持,放心看高一线。

13、中国海外宏洋(00081):这年头,跌的越少的内房股越安全,后恒大时代国企内房股机会更大,2022 没准还能一不小心创一下历史新高;

14、潍柴动力(000338):在股价到达25元以前,要相信为提高能源效率而奋斗终生的谭大胆。到了25元之上,我会选择怀疑。股票的好坏主要取决于价格而不是公司。

15、中国建筑(601688):2022年基建不发力就不行了,熊了5年之久的老基建也该有一段20%-30%的回血之旅,届时,大家谁还去分析它的现金流,俗不俗呀。

16、中国东方集团(00581):退出防城港的利好市场居然视而不见,现在的民营老板都流行做减法,可以大笔分红了,至于增长,未来如此不确定,成长重要吗?

17、阜丰集团(00546):多年的寡头行业并未带来寡头利润的情况正在改观,加之在高档氨基酸的有效发力,2022年值得期待,能成为第二只理文化工吗?

五、投资展望

大的虚的不说,只说2022年一些能够把握得到的变化

1、后房地产时代:中国HD危机之后,最后一批炒房资金退出江湖,民众越来越缺乏有效的投资渠道,因此,社会对投资回报率要求越来越低,客观上支撑了A股市场目前普遍的高估值,股市大跌的可能性不大。

2、美联储加息:2022年美元可能即将进入加息周期,全球无风险利率在上升,过往2年不问估值、只看赛道的景气投资模式可能无法持续,创业板回调的压力在加大,低估值高红利股票可能会重获青睐,就国内而言,由于土地财政的不可持续,央企和各级国企的分红需要加强,因此,2022年有高分红潜力的央企国企的股票值得期待;

3、基建加强:2022年中国经济稳步增长比过往几年更加重要,在消费和出口疲弱情况下,基础建设需要肩负重任,被遗忘且跌残了的基建股特别是老基建有望重回市场的视线;

4、港股可能实行人民币标价:2021年10月香港特首在其施政报告中提及推进港股人民币标价的研究,2022-2023该制度安排可能会在新一届港府得以实施,猜想可能有2种方式,新上市股票或回归的中概可以选择直接用人民币标价交易,也可以选择用港币标价,对存量股票则另立人民币板市场(类似国内B股市场),这项制度实施后,预料北水会加速流入,这就能从根本上改变港股的流通性问题,港股也有望凭此实现价值回归,而香港作为人民币离岸中心也可以借此帮助国家推进人民币国际化改革,此等利国利港之举相信中央一定会大力支持。

5、恒生科技指数股否极泰来:经过2021年的腰斩,这些股票的风险在迅速释放,小米、阿里巴巴等股票出现了我们这类低估值投资者都能接受的建仓价格,2022年这些股票反弹20%-30%的可能性不小。

6、内房股浴血重生:2021年HD让社会不自觉的做了一次房地产压力测试,许多内房股公司没倒但股价却跌去70%以上,市场在特别时点总是喜欢矫枉过正,风波平息过后一些内房股有望浴血重生,2021年基本不跌或超级暴跌的内房股在2022年都有大机会。