一、下双周研究目标

1、计划6月份深度研究乳制品行业

2、东莞参加周黑鸭股东大会

二、双周市场动态

股价涨跌,除了受公司盈利波动影响,也受PE波动影响,影响PE波动的因素包括:宏观经济、政策、估值、资金和市场情绪等。

1、估值

截止20190526日,沪深两市总市值57.3万亿,比上双周下降3.2%。平均PE为16.3倍。股市总市值/GDP的比值为64%。根据巴菲特指标和中国实际情况,50%-75%应该是低估区域,75-120%是合理区域,120-150%是高估区域,目前仍处于低估区域。

目前沪深300指数的PE为11.6倍(历史范围8-48倍,平均17倍),PB为1.4倍(历史范围1.2-7.1倍,平均2.2倍);历史范围为2000年初-至今。

上证指数目前PE为12.8倍(历史范围9-66倍,平均26倍),PB为1.4倍(历史范围1.2-7倍,平均2.6倍);

深圳成指目前PE为23倍(历史范围10-63倍,平均26倍),PB为2.3倍(历史范围1.7-8.7倍,平均3.2倍)。

从三大指数估值来看,沪深300和上证指数仍然处于历史平均值以下,深圳成指接近历史平均水平。

2、资金与市场情绪

融资融券:截止20190523日,两市融资余额9207亿,本双周净减少140亿。年初至今融资余额净增加1650亿。融资余额冲高9823亿后持续减少。

沪深港通:北向(沪深股通)本双周净买入额为-353亿,年初至今净买入额548亿;南向(港股通)本双周净买入额158亿,年初至今净买入额352亿。外资持续大额流出,南向资金大额净买入。

成交金额:本双周日均成交金额为5014亿,上双周日均交易额6270亿。2018年最后2周的日均成交金额仅2376亿。

利率:中国10年期国债利率3.33%,比上双周上升0.02个百分点。美国十年期国债利率2.32%,比上双周下跌0.15个百分点。

油价:布伦特原油价格目前69.2美金,年初55美金,从高位开始回落。

汇率:离岸人民币6.92,年初6.87,人民币开始贬值。

二、雪球组合表现

1、知毅A股组合

20150113建立组合,目前净值2.83元,每年收益如下。2019年表现一般,的确需要反思。

2、知毅可转债组合

20180611日建立组合,目前净值1.3元,每年收益如下:

2018年6月到年底指数大跌20%,可转债组合还能赚4.9%,在熊市中赚钱要靠可转债。2019年股市走牛,可转债也能跟的上,还能超额收益。长期下去,可转债组合的年化收益会相当可观。目前策略是选择可转债价格在100元左右,转股溢价率在10%左右的标的。

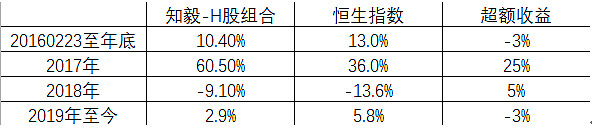

3、知毅港股组合

20160223日建立组合,目前净值1.66元,每年收益如下。港股组合表现较差,主要错过地产行业。

三、我的投资框架(每人都需要一个属于自己的投资框架)

1、投资目标

跑赢指数:5年下来跑赢沪深300指数,否则不如定投指数基金。

绝对盈利:3-5年净值翻倍(15%-26%)。全球顶级投资家年复合收益15-25%。

2、投资理念

企业投资:买股票就是买上市公司的股权。你的投资命运取决于所投公司的经济命运,无论是全部还是部分股权。

低估投资:投资最重要的是不亏本,只有低估买入才能不亏本,深层逻辑是价值必然回归。低估值策略是长久有效的投资策略。低估有三大类:低估价格买杰出企业(优质低价),合理价格买杰出企业(优质优价),极低价格买一般企业(捡烟蒂),前两类要显著优于捡烟蒂;低估投资的三大原则:能力圈原则,护城河原则,安全边际原则(价格要低于价值一定范围);低估值的三大来源:市场危机(群体性恐慌)、行业危机、公司危机。要弄懂公司被低估的原因,不要陷入低估陷阱。

长期投资:深度研究,以长期持股为主要的投资手段,持股守息,耐心等待公司成长。历史不会重演,但总会惊人的相似。

一句话:以低估或合理价格买入杰出公司股权,深度研究、集中投资、长期持有,高估卖出。以3-5年市值翻倍作为投资依据。

3、买卖体系

(1)买入体系

资产配置:根据市场估值、市场情绪、资金面、政策面来决定市场选择(A股或港股)、品种选择(股票或可转债)、仓位大小(10%-150%)。

选择决定命运:股票投资的优点在于可以自主选择,买什么公司决定了你的收益率高低。选择大行业、好行业、好公司、低估值,只投资杰出公司。

核心股票池:严格遵守入池标准,所有投资标的必须来源于核心股票池,宁可错过,不要买错,买入前把功课做深,避免本金亏损。

3-5年翻倍:不停寻找未来3-5年市值翻倍标的。估算未来3-5年的利润,等股价达到高估价格卖出;未来10年要有想象力,大家才会愿意用高估的价格买入。确定性越高的标的,仓位越重。

集中投资:当公司股价有明显催化剂或是业绩明显超预期,可集中投资,可到30%行业配置上限。把握行业内公司的轮动,买到表现最佳公司。

手写买卖策略:必须手写买入价格区间、重仓价格区间、高估卖出区间、投资时间区间。

紧密跟踪;紧密跟踪公司基本面的变化,发现潜在风险。如果基本面往好的方向发展,且估值没有明显高估,也没有其他性价比高很多的标的时,继续持有。

资金管理:你永远不知道明天会发生什么,买股票的资金不能有压力;资金增减节奏对收益影响巨大:2500点投入10万,3000点再投入10万,跌到2500点资金会变成18.3万;3000点投入10万,2500点再投入10万,回到3000点资金将变成22万。最好是在熊市低位增加资金,牛市高位减少资金;其次是资金封闭不增不减,通过封闭来规避人性弱点;大部分人都是在牛市高位增加资金(牛市是散户亏损根源),在熊市低位减少资金。

(2)卖出体系

认赔离场:公司基本面出现不好变化、发展持续低于预期、或股价因你不懂的非基本面因素大幅下跌,先卖出规避风险,防止黑天鹅事件的出现。

高估卖出:估值明显高估才卖出,合理就耐心持有。忘掉成本,不要将卖出和买入成本联系在一起,不然容易患得患失,错失大牛股或是陷入坑中。

优化卖出:根据风险收益比来优化选择,有性价比更高的投资标的可以选择卖出。把握业绩增长确定性和估值上下极限区间。

低换手率:每双周最多有一天可以交易,禁止随意买卖和频繁买卖。将90%以上的时间用于研究和调研公司。放弃盯盘和做t,放弃蝇头小利,弄清楚市场逻辑。A股波动性大,可以通过双周的买卖实现组合动态平衡。

4、研究体系

深度研究是成功投资的必要条件。好行业、好公司、好价格是全面的研究体系。12个具体标准如下:

(1)行业标准:

行业规模:行业规模是和人的需求相匹配,看需求满足的程度。核心是行业天花板,找没有天花板的行业。

行业周期:行业所处发展阶段(起步、成长、成熟、衰退),未来3-5年、未来10年的增速,增长持续性和稳定性,能否超过GDP的成长速度。

行业生态:目前竞争格局及未来演变,潜在竞争对手,潜在替代品,行业上下游话语权、政府政策。好的行业生态带来稳定持续的盈利能力。

行业特性:行业和产品变化快慢、资产轻重、自由现金流、行业门槛、2B还是2C等,ROE和ROA、最终得出是否是好的商业模式。

(2)公司标准:

企业家精神:企业家追求卓越、有梦想、有担当、学习和执行能力强,是否有员工持股、管理层激励,公司发展是否有黑历史,注重小股东利益等。

护城河:公司竞争优势明显,市占率持续提升,产品有定价权,十年后确定会比现在好;护城河主要有四类:无形资产、成本优势、转换成本、网络效应。

财务指标:历史财务指标优秀,包括ROE高、毛利率、净利率稳定,现金流好,负债率低,对标国外企业的合理利润率。财务报表没有造假可能

盈利增速:未来3-5年、未来10年的盈利增速。驱动盈利增长的核心硬指标是什么。回避盈利下滑或增速放缓的公司。

(3)估值标准:

相对估值:PE、PB、PS等指标处于其自身历史估值的分位;相对于国内、国外同行的估值分位;股价是否大幅下跌。

绝对估值:绝对PE、PB、PS估值。对稳定增长标的,要用自由现金流折现模型,评估盈利性、成长性、确定性、持续性,给出乐观和悲观的估值范围。

极限估值:不同公司的估值上下限不一样;估值下限在哪里、是否存在负反馈,价值投资者负责买底;估值上限,高估驱动力、股价催化剂是什么。

资金增减:持股集中度、换手率、流动性影响估值、股东和管理层增持和减持、公司回购、外资和保险机构的增持。

5、投资心态

(1)坚守:坚守价值投资正道,投机侥幸是一切亏损的根源。

(2)理性:投资最重要的是理性,低估值时高仓位,高估值时低仓位。

(3)耐心:长期投资需要极大耐心,耐心能够战胜99%的投资者。

(4)全力以赴:这个世界上最应该相信的人是你自己,独立思考;深度研究,你的思考深度决定你的投资命运,全力以赴探索求真。

(5)弱水三千、只取一瓢:只投资股票池内的公司

(6)舍得:舍弃交易可能带来的收益,换取宝贵的时间。

(7)风险容忍:容忍系统性风险,容忍浮亏(闪电打下来必须在场,躲过下跌也大概率躲过上涨),容忍1%的不确定性。

6、自问自答清单

(1)未来3-5年利润翻倍、市值翻倍,未来10年利润翻两倍的确定性有多高?

(2)这是一个好的商业模式吗?

(3)这是由优秀企业家领导的龙头企业吗?

(4)你在研究和调研标的上,花了多少小时?

(5)影响估值的核心变量是什么?现有估值维持的概率、上升和下跌的概率?

(6)潜在的风险点是什么?

(7)如果有足够多的钱,你是否愿意全部买下公司?潜在的收益率是多少?

(8)给你无穷多的钱投入这门生意,对标的生产经营能产生多大的影响?

(9)股价波动不可避免,如果股价下跌20-50%,你是否愿意加仓?

(10)这是你打下的第几个孔?重仓30%以上的标的算是打一次孔。