本文来自章鱼小一,作者:扑克智咖王存响。如需转载,请联系原作者。更多精彩内容,请下载扑克财经App(iOS及安卓版本均可下载)。

本文以甲醇为例,展示我们是如何利用基差的波动、然后结合基本面去判断行情的。(注:策略在文末)

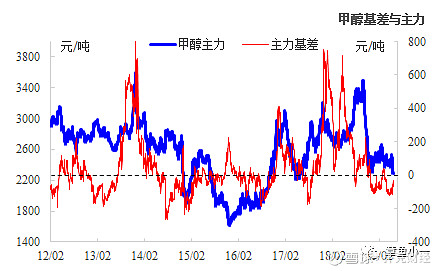

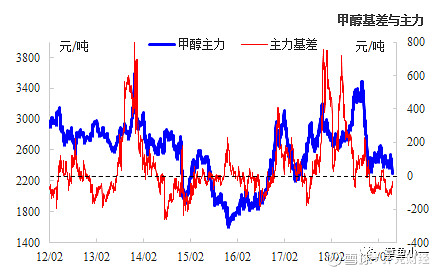

今天主要想跟大家分享一下我们对基差的看法,那么我们看到近期的基差波动是比较大的,像上周就最多从-105到-35,走强了70个点,基差波动较大的状态下,盘面也出现了大幅的下跌。

那么我们研究基差,实际就是在研究相对价格,相对价格对于绝对价格的走势也是一项重要的参考。那么无论你是产业客户或是做投机交易的,都是要关注目前基差所处的一个状态。

基差一定是基于一定的市场结构之下的,等同于库存结构,如果市场结构变了,那么我们后期的观点也会进行修正。

市场结构一共有9种,现货与近月有3种,平水,升水,贴水再加上近月与远月有3种,共9种。当下甲醇的结构是远月升水的contanto结构,这种结构对应的也是库存处于偏高的水平,也就是现货比较弱,这种市场就是偏套保盘定价的市场,也就是期货定价。

偏期价的市场,基差走强,流动性释放,价格跌,因此我们看到基差和期货定货价格是劈叉的,这就是近期的行情。

那么下跌的暂时性终止需要看到基差走弱,我们在前期的晨报中也提到过下跌终止相关的信号,目前的基差在-50左右,也有所走弱,所以盘面有所反弹。

从整个历史上来看,牛熊的切换至少要2-3年周期,从去年变结构到现在差不多8个多月的时间,因此我们预计这种升水的市场结构还会持续一段时间。

在升水结构维持的这段时间,我们的观点始终有效。就是基差走强,价格跌,基差走弱,价格涨。

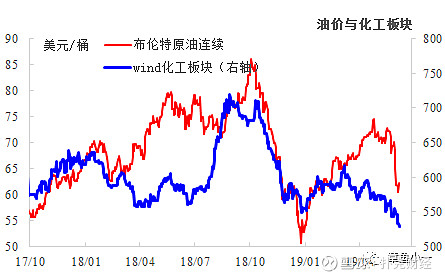

近期油价受贸易摩擦和汽油大幅累库的影响,呈现暴跌的状态,在油价的带动下,化工板块也受到拖累,整体氛围悲观。

对于甲醇来说,在基本面矛盾并不突出的当下,油价也是贡献了主要波动率。

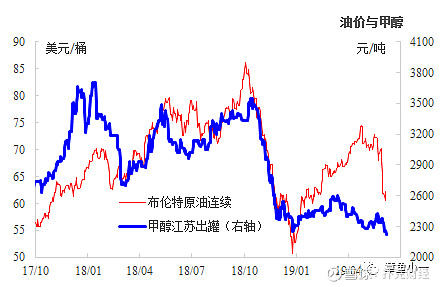

对于甲醇来说,甲醇目前的估值整体处于偏低的状态,在整体利润偏低的状态下,甲醇与油价包括乙烯的联动会显著增强。考虑到乙烯的不连续性,短期如果甲醇基本面变化不大,参考油价的波动去做甲醇没有太大的问题,只是幅度的问题,油价涨,甲醇涨的少,油价跌,甲醇跌的少基本是这种状态,因为布伦特原油是贴水结构,甲醇是升水结构,因此波动的时候,幅度会有差异。

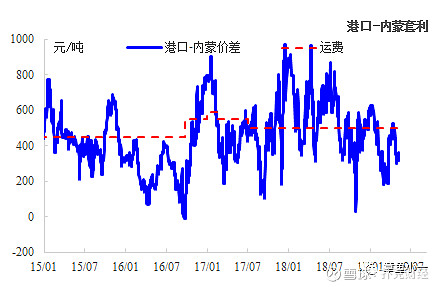

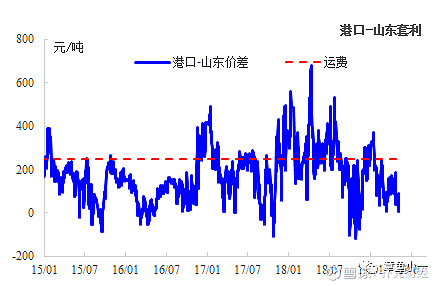

接下来看一下内地和港口的联动情况。

在17-18年上半年,整个套利窗口内蒙到港口,山东到港口都是打开的状态,在这种状态下,如果区域价差大于运费,都会因为物流的作用,将两地的价差拉回到相对平衡的状态,这时候港口与内地价格的联动就比较强。

需要说明的是,我们强调了物流允许的状态下,如果物流不允许,也会出现劈叉的状态,比方说,在17年冬季,港口与内蒙价差打到过800以上空间,但是港口价格一路水涨船高,内地价格一直在跌,这是因为当时雨雪天气和春节运力紧张的缘故所致。等到运力恢复,价差也重新回归相对平衡的状态。

但是我们看目前的状态,港口与内地的套利窗口长期处于关闭的状态,这意味着很难通过物流搬运的作用使其平衡,因此内地和港口将维持独立走势。

尤其是现在,价差还处于不断缩小的状态,这种状态下,内地价格的波动对于港口价格的影响是在不断弱化的。

也就是说,如果你做的是纯盘面投机的交易,那么内地的走势仅仅是一个参考,而不应作为你交易的主要押注点。从近期的行情也验证了我们的观点,之前内地较强,港口呈现下跌的劈叉状态。

接下来看一下需求端的情况。

首先看一下烯烃的投产情况,今年总共有5套烯烃投产预期,今年久泰5月份投产后目前运行比较良好,目前负荷从7成提到了8成左右。

除了宁夏宝丰外,其他三套都有投产的预期在的。

我们了解到的情况是,南京诚志大概是7月份投料,中安联合昨天了解到是6月15号先开甲醇,再开烯烃,顺开鲁西的话没有具体的消息。

很多客户可能会有疑惑,目前的MTO利润这么差,这几套会不会投产,我觉得概率是比较大的,这些装置的投产更多的是去占据市场份额,相当于先投先占市场份额,此外这也是大装置的投产也是一项任务,但投产之后运行情况如何,可能还要跟踪一下。

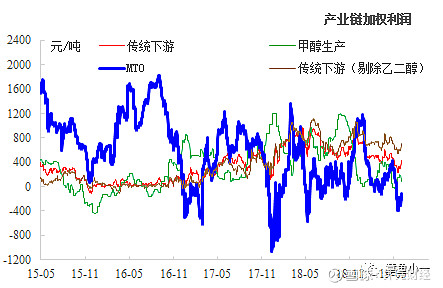

接下来看一下利润分配情况,在存量供应高位以及产能投放的大背景下,产业链各个环节的利润都在被压缩。

MTO是蓝色线比较差,绿线是甲醇生产利润,利润压缩也比较严重 红色表示传统下游,利润虽然也被压缩,但整体还是比较好的 尤其是剔除掉乙二醇这个拖油瓶之后。

接下来看一下传统下游开工的情况,今年3月份,响水321爆炸的影响,山东和江苏地区都进行了大规模安检,因此开工负荷较低,同比往年也处于偏低的位置。

6月份处于传统下游的淡季,因此开工负荷处于较低的位置,我们了解到安检对于下游的影响也在减弱,未来传统下游的开工负荷将低位反弹,也将改善甲醇的边际。

但由于只是改善,缺乏明显的向上驱动,因此反弹高度有限。

以上是我们对于市场偏短周期的观点。

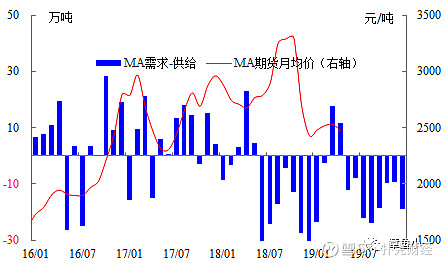

从长期来看,我们比较关注进口,因为进口价格是甲醇价格的下边际。

对于进口可以通过外盘的开工率去粗略计算,一般开工率领先进口一个月左右,这是跟运输周期有关,通过跟踪船期,我们把6月份进口量由原来预估的62万吨修正到了70万吨,并通过开工预计7-8月份的进口量维持在75万吨附近,是一个比较高的位置。

此外今年进口量增加的一个原因除了外盘装置的投产,还有一个是进口开始给出了利润。

从整个平衡表来看,即便考虑到MTO的投产,也无法对冲国内产量偏高以及进口增加所带来的供给增量,因此还是偏过剩的。

在升水格局维持不变的状态下,甲醇还是维持偏空的格局。

如果想要反转至少要看到平衡表大面积改善,最直观的就是库存回到5年均值附近,然后变结构,这样甲醇才会大涨,但这两点我们目前都没有看到,因此暂维持偏空对待(空间有限)。

策略方面:2500附近09才会考虑试空,当下价格没有做空的价值,宁肯错过。

第七届扑克投资策略论坛正式上线,200张早鸟票售罄!

只要你和朋友一起来,就能享受8折优惠~ 还不快和朋友一起学习?

扫描下方二维码,即刻抢票

↓↓↓

早鸟票已于6月15日结束,报名还在火热进行中,2019年7月13-14日深圳,我们期待你的到来!

会议报名

报名热线:021-3368 8783;

点击左下角阅读原文直接报名;

报名后请务必关注下方二维码:扑克小荷官(微信ID:puoke001)沟通参会事宜;如您已添加扑克小秘书,请直接联系扑克小秘书。

为方便企业用户报名,请在右下方“写留言”区留下您的邮箱和电话(请放心,您的信息不会被展现或公开)或拨打热线:021-3368 8783,我们将把pdf版邀请函和报名表发送给您。

弱水三千,愿取一瓢,沧海茫茫,一羽相见。

7月13-14日,深圳福朋喜来登酒店,静候诸位佳音!

抢购门票请点击“阅读原文”