本文来自光谱投资。如需转载,请联系原作者。更多精彩内容,请下载扑克财经App(iOS及安卓版本均可下载)。

我们今天带来一篇AQR Capital对于2019年第一季度主要资产类别的资本市场假设,旨在协助投资者做出战略分配和规划决定,特别是制定适当的中期预期。需要提醒大家的是,做出这种估计的框架可能比数字本身更有用和更有信息量。

概要

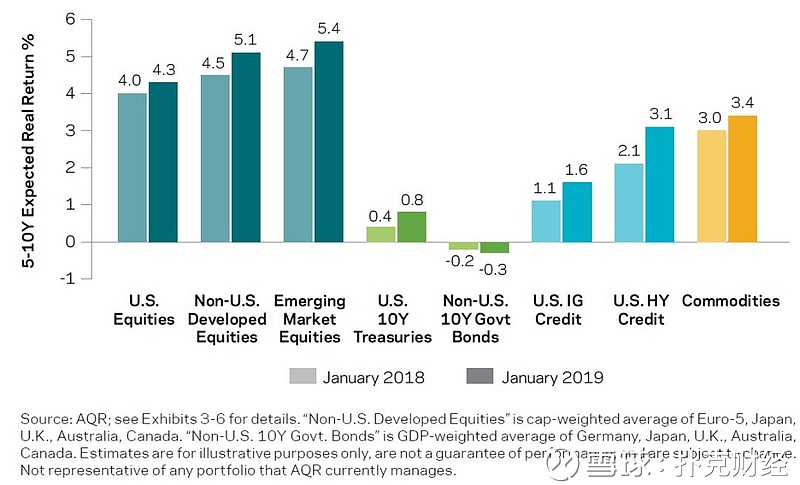

本文更新了主要资产类别的中期(5-10年)预期回报率的估计。它还包括一个关于估计私募股权和私募房地产预期回报的章节。所选的资产预期回报率摘要在表1。2018年,许多资产类别的价格都在下跌,与去年相比,股票、美国国债和信贷的预期回报率都有所上升。然而,从历史的角度来看,几乎所有只做多的投资预期实际回报率仍然很低。传统的美国60/40投资组合的预期实际回报率为2.9%,而长期平均回报率为5% (自1900年以来)。

表1:流动性资产的中期预计回报率

介绍和框架

在过去5年里,第一季度的Alternative Thinking提出了AQR对主要资产类别的资本市场假设,重点关注中期预期回报(见2014、2015、2016、2017和2018年)。AQR每年更新这些估算,并以新的资产类别或其他新材料的形式每年提供额外的分析。今年,AQR使用与去年相同的方法更新了评估,然后讨论了类似的基于收益率的框架,用于评估非流动性资产类别的回报。

与往常一样,AQR提供5至10年的本地实际(经通胀调整)年复合回报率。在这种中间阶段,初始市场收益率和估值往往是最重要的投入。在几十年的预测范围内,初始收益率的影响被稀释,因此理论和长期历史平均收益率(或收益率)在判断预期收益方面可能更重要。就短期而言,回报在很大程度上是不可预测的,任何可预测性往往主要反映了动量和宏观环境。

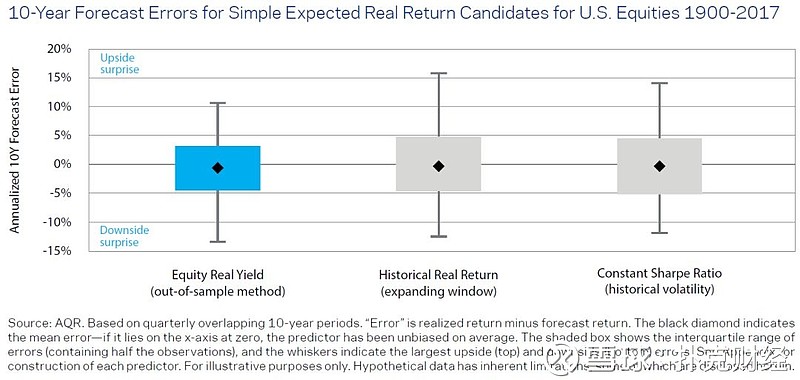

AQR的估计旨在协助投资者做出战略分配和规划决定,特别是制定适当的中期预期。它们具有高度的不确定性,不适合市场时机。做出这种估计的框架可能比数字本身更有用和更有信息量。作为一个警告性的例子,表2中蓝色的四分位误差范围(取自去年的文章)表明,未来10年实现的股市回报率有50%的可能低于或超过预期,即每年低于或超过3%。

表2:基于收益的估计是目前最好的估计,但仍然高度不确定

股票市场

对股票估值的起点是经典的股利贴现模型(DDM),根据该预期回报率大约是股息收益率的总和(DY),预期的增长趋势(g)的股息或每股收益(EPS),和预期的估值(Δv)的变化,即:E (r)≈DY + g +Δv。取两种方法的平均值,如下所述。假设估值不变,即在美国,从目前的估值水平(大部分是高估值)没有出现向历史平均水平的均值回归。

1. Earnings-based:

从CAPE比率(经周期调整的市盈率)的倒数开始。CAPE比率是经通胀因素调整后的10年平均收益,除以当前价格水平。乘以0.5(大致相当于美国的长期派息率),加上1.5%的实际收益增长率(大致相当于美国的长期几何平均值)。因此earnings的预期收益:

E(r) ≈ 0.5* Adjusted Shiller E/P + gEPS

2. Payout-based:

对净总派息收益率(NTY)的估计是每个国家的当前股息收益率和平滑的净回购收益率之和。在此基础上,还对包括净发行在内的总支出的长期实际增长进行了估算。这个特定于国家的增长估计,即gTPagg, 是平滑的历史几何总收益增长和预期GDP增长的平均值。因此基于payout的预期收益为:

E(r) ≈ NTY + gTPagg, where NTY = DY + net buyback yield (NBY)

所有的估算都高于去年,这是由于2018年股价下跌导致的(见表3)。与去年的变化相反,估值下降在一定程度上被略低的增长预期所抵消。以历史标准衡量,估值仍然偏低。

表3:2019年1月,股票的预期真实收益率

政府债券

政府债券的预期中期名义总回报很大程度上取决于其收益率。对于期限稳定的债券投资组合,所谓的滚动收益率是更好的衡量指标(假设收益率曲线不变)。例如,持有期限不变的10年期美国国债的策略预期年(名义)收益率为2.9%,而初始收益率为2.7%,随着债券的老化,预期资本利得为0.2%。表4显示了六个国家目前的当地滚动收益率,减去基于调查的长期通货膨胀预测,换算成当地实际收益估计数。

自去年以来,AQR对美国国债的预估因收益率上升而上升,而德国国债预估则因收益率下降和曲线趋平而下降。对日本的估计仍然是负面的。低债券收益率应考虑在异常低的现金利率的背景下。对这些预期收益的任何调整都可以归结为收益率曲线水平或形状的预期未来变化。在短期内,由收益率上升或下降引起的资本利得/损失支配着收益,但在长期内,资本利得/损失的不确定性很高,影响较小。

表4:2019年1月,各国国债的预期真实收益率

当前环境下的通货膨胀、货币和资金考量

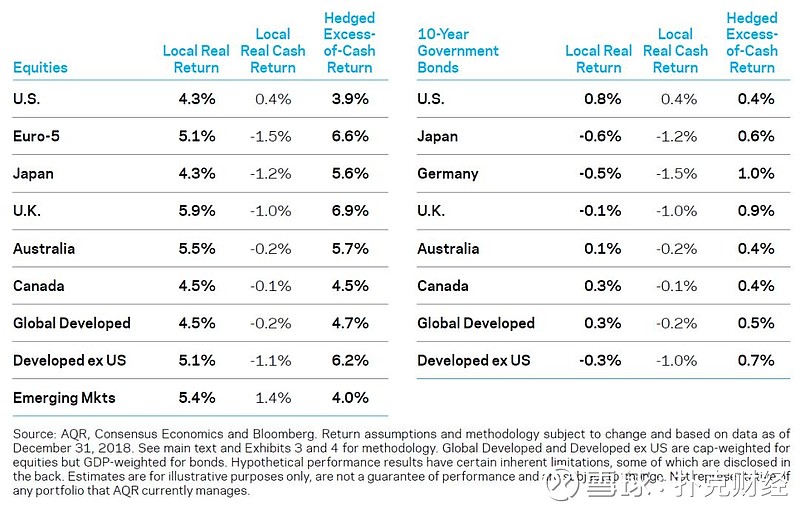

AQR报告的本地实际回报并不能说明全部情况。要将本地实际回报率转化为名义总回报率,必须加上预期通胀。要将本地实际回报率转换为现金超额回报率,必须减去预期实际回报率的估计值。若要将本地回报转换为外国投资者所看到的回报,必须修正预期的无风险利率差值,加上可能的跨货币基础(如已对冲),或即期汇率变动的预期汇率回报(如未对冲)。

对欧洲投资者来说,美元和欧元短期利率之间的利差不断扩大,使得对冲显得越来越昂贵,尽管这种利差并不完全是一种成本。相反,它确保你只能赚取自己的无风险利率,除非你接受货币风险(而且如果汇率保持不变——一个很大的“假如”)。预期通胀差异是中期预期汇率回报预估的一个可能依据,在调整了美国更高的预期通胀之后在美国,美元兑欧元的汇率差异有所收窄。

信贷指数

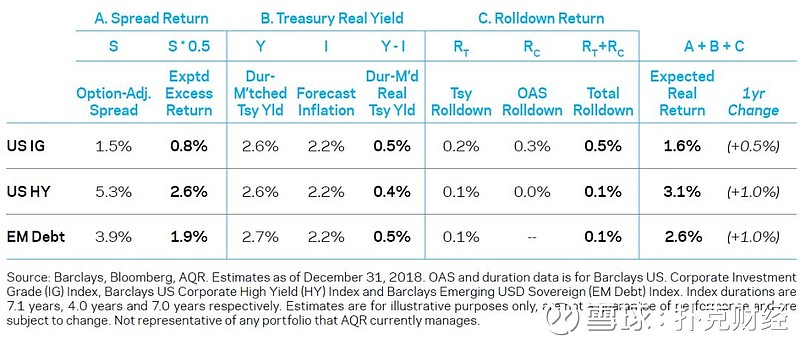

为了估计信贷指数的预期实际回报,首先对IG和HY利差都进行了50%的haircut,以表示预期违约损失、评级下调偏差和不良销售行为的综合效应。假设通过均值回归,扩散曲线没有变化。加上与期限匹配的国债的预期实际收益率。最后,添加了rolldown收益率——国债的rolldown,以及随着债券老化和沿着OAS曲线向下滚动的额外利差曲线。表5显示了对美国信贷指数以及硬通货新兴市场主权债务(首次将其包括在内)的最新估计。过去一年,由于信贷息差扩大和美国国债收益率上升,对回报率的估计有所上升。

表5:2019年1月,美国信贷指数的预期真实收益率

大宗商品没有明显的收益率衡量指标,发现中期收益在统计上没有显著的可预测性(Alternative Thinking Q1 2016)。因此,对5至10年预期回报率的估计,仅仅是长期平均回报率。表6显示了商品期货的等美元加权投资组合的业绩,在最初几十年只持有五、六种资产,但到1970年和1990年,全世界的资产分别增长到13种和22种。这个投资组合比现金多赚了大约3%的几何平均超额回报。在此基础上,再加上一点美国的实际现金回报率,我们的预期实际回报率为3.4%。

表6:商品期货美元加权组合的历史表现

替代的风险溢价

Style-Tilted净多头组合

AQR认为,一个假设的价值倾斜的、多样化的、只做多的股票投资组合,经过谨慎的实施和合理的定价,可以假定扣除费用后的预期实际回报率比资本加权指数高0.5%。一种多风格的策略——假设它包括对三种高度互补的、“可靠且真实”的策略风格(尤其是价值、动量和防御)的平衡配置——在类似的跟踪错误下,可能会获得大约1.0%的更高的预期净主动回报。最后,防御性或低风险的股票投资组合可能被假定具有与相关的资本加权指数类似的预期收益,但可能以较低的波动性实现这一点。

多空组合风格的溢价

替代风险溢价策略与只做多的smart beta策略采用了类似的倾斜策略,但是以一种市场中性的方式,而且通常适用于多种资产类别。由于多/空策略可以在任何波动水平进行投资,因此关注预期夏普比率是有意义的。多样化的程度至关重要。在单一资产类别中应用的单一多头/空头风格的预期夏普比率可能仅为0.2至0.3。对于一个多元化的组合,当多种风格应用于多种资产类别时,扣除交易成本和费用后的预期夏普比率为0.7至0.8是可行的。在目标波动率为10%的情况下,这种假设的投资组合的预期回报率将比现金高7 - 8%。AQR强调,这需要在构建投资组合时小心谨慎,并在控制交易、融资和做空成本方面有很高的效率。设计不太好或执行不太好的策略可能会有更低的预期回报。

那现在的估价呢?多种风格的总估值仍略高于长期平均水平。有些风格是丰富的(尤其是股票中的防御风格),但也并非不入流。另一些则处于较低的水平——例如,股票价值在2018年遭受了损失,按某些衡量标准衡量也很便宜。研究表明,风格因素的价值价差与它们的未来回报之间只有微弱的联系,因此很难利用基于估值的战术时机来超越多风格的战略投资组合。

现金

名义现金回报的前景取决于通货膨胀的预期路径和实际现金利率。美国的长期通胀预期一直稳定在略高于2%的水平。美国联邦储备理事会(美联储,fed)仍在收紧政策,美国实际现金利率目前处于正值。欧洲央行(ecb)终于结束了量化宽松政策,日本央行(boj)可能很快也会效仿,但鉴于低通胀预期将持续下去,它们的实际政策利率在我们的预测范围内可能仍为负值或接近于零。表7显示了对预期实际现金收益的一些初步估计。

表7:将实际回报转换为对冲超额现金回报

扩大框架——

包括流动性不足的资产类别

在公开市场之外,投资者将资金配置于流动性差的私人资产类别,他们可能会问,前者的费用大幅提高,是否符合更高的预期回报。这种对公共资产和私人资产的比较并不简单。

缺乏流动性的资产天生就更难建模,而缺乏高质量和透明的数据更是加剧了这一问题。然而,在这里,将基于折扣现金流的股本和固定收益方法扩展到私募股权和私募房地产领域。一个共同的框架有助于强调,私人资产的预期回报(ER)如何具有与公共资产类似的驱动因素——比如收益率和增长。

私募股权

AQR的估计是针对美国收购基金的。提出净费用预期回报,因为费用是非流动性资产回报的一个重要组成部分。诚然,每一个输入都是有争议的,因为Private Equity数据的限制需要许多简化的假设。尽管如此,这一宽泛的框架解释了私募股权公司如何有潜力产生高于Public Equity的回报的机制。私募股权公司可以使用多种手段来提高回报:即通过交易选择提高初始收益率;通过业务改善提高收益增长率;通过进入/退出的机会时机进行多次扩张;和财务杠杆。然而,AQR预计私募股权的收益率和增长率,至少会与Public Equity的收益率和增长率大致挂钩。

表8展示了框架。首先,使用DDM估计无杠杆ER:E(r) ≈ yU + gU, where yU = unlevered payout yield and gU = real earnings-per-share growth rate

然后利用杠杆和债务成本来估计杠杆化的股本回报率,最后,加上预期的倍数扩张,减去费用,得到净ER。构建模块如下:

• 收益率:在交易开始时,将PE的未杠杆派息收益率乘以EBITDA/EV的四分之一。

• 增长率:假设无杠杆实际增长率为3%。

• 杠杆:在交易开始时使用估计的debt-to-equity

• 债务成本:将Private Equity的债务成本估计为实际现金利率加上HY指数OAS的三分之一。

• 倍数扩张:假设Private Equity倍数向公开市场倍数部分富集。

• 费用:根据大型机构的平均经验,假设全部PE费用为5.7%。

表8:美国私募股权预期真实收益率的构建模块

综合起来,基于收益率的估计大约是净费用实际回报的4%,是长期平均水平的一半。相比之下,以盈利为基础对美国公共股本的估值为3.5%,其中扣除了0.1%的被动投资费用。因此,发现Private Equity的净费用ER大约高出0.5%。考虑到私募股权的较高股权风险,将这一预期中的优异表现解读为一种合理的风险溢价,假设任何合理的非流动性溢价都被投资者为私人资产回报的平稳支付所抵消。

与历史平均水平相比,目前对Private Equity预期回报和预期优于Public Equity的业绩的估计明显偏低。从上世纪90年代到2010年代,预期回报率的下降趋势,是由市盈率不断上升(导致收益率和市盈率倍数扩张均有所下降)和市盈率杠杆率逐渐下降推动的。

在接下来的内容里,概述了另一种为Private Equity生成预期收益的方法,它给出了5.6%的更高估计值。对这两种方法取一个简单的平均值,最终估值为4.7%,而对美国大盘股的综合估值为4.3%。

一个更简单的方法是:从Public Equity估值开始,根据规模和杠杆进行调整

与其对上面列出的所有不同组件分别建模,可以简单地断言,平均而言,在行业层面上,任何Private Equity的alpha都以费用的形式由管理者保留。在这种假设下,私募股权最终投资者平均会获得杠杆化的小型股敞口,这些敞口会带来一些有用的收益平滑,但净alpha为零(即,与公共股本的净夏普比率相同)。下面是一个如何使用这种方法的例子:

步骤1:从大盘股的预期实际收益出发;减去实际现金回报,并加上方差拖曳,以给予额外的现金回报;利用历史数据的波动率估计来计算预期夏普比率:

步骤2:假设小盘股夏普比率相同;基于较高的波动性估算小盘股的回报

步骤3:通过杠杆调整,估计私募股权期望的费用净现金收益超过现金收益,然后加上实际现金收益,减去方差拖曳,得到估计的Private Equity实际收益

这种自顶向下的方法的优点:是它的简单性(需要正确选择的设计较少,但仍然具有经济上的直觉性和与经验证据一致)和更高质量的输入数据。

缺点是,它可能过于简单:例如,它没有告诉我们,由于相对估值的变化,私募股权相对于上市股票的溢价存在时间变化的变化,而且它对Private Equity预期回报的根本驱动因素也没有提供多少洞见。

私募房地产

AQR以NCREIF指数为代表的未杠杆化美国直接房地产(RE)的预期回报。警告地说,由于按地理区域、行业和基金经理划分的回报存在很大差异,个别再保险基金的回报可能与行业平均水平相差甚远(Private Equity也是如此)。

房地产收益的特点是收入组成部分相对稳定,价格升值幅度较大。基于收益率的RE方法与基于DDM的股票方法类似,将派息收益率和预期的长期增长率相加。对RE构建模块的假设如下:

• 收益率:跟随Pagliari(2017)将RE现金流收益率近似为净营业收入收益率(NOI/市值)的三分之二,因为三分之一的收益往往被资本支出抵消。截至2018年第三季度,NCREIF NOI收益率约为4.4%,预计现金流收益率为2.9%。

• 增长率:预计平均而言,房地产现金流的长期增长率应该等于通货膨胀,即在美国,企业利润的实际增长率为零。

• 倍数扩张:与公开股票和债券一样,假设倍数不变。

将这些数据放在表9中,我们可以得到无杠杆RE的总预期实际回报率约为3%(以便与NCREIF报告的无杠杆回报率相比较)。这与我们对60/40投资组合的真实回报率2.9%的估计相似。

表9:私募房地产的预期收益率

结束寄语

基于收益的股票和债券预期收益可能是AQR对这些资产类别中期前景的最佳估计。截至2019年1月,这些估算大多高于一年前的水平,但与历史标准相比,仍然低得令人清醒。它们继续表明,在未来10年,许多投资者可能难以实现以往较为乐观的回报目标。

投资者对非流动性资产的兴趣日益浓厚,促使我们将其纳入今年的报告。AQR认为,一些投资者可能夸大了此类资产的回报预期。这可能是由于固有的建模困难,以及费用和业绩缺乏透明度。尽管一些假设是有争议的,但希望这些的框架有助于阐明私募股权和私募房地产潜在预期回报的“变动部分”。这一框架正在进行中,这是朝着更直观、更透明地比较公共资产和私人资产迈出的一步。

AQR再次强调,对所有资产类别的回报估计都是高度不确定的。本报告中的估算本身并不足以支持激进的战术配置响应——但它们可能支持其他类型的响应。例如,投资目标可能仍然需要重新评估,即使这需要较高的缴款率和较低的预期支出。尽管近期预期回报率小幅上升,但从传统股票和定期溢价分散投资的理由依然充分。

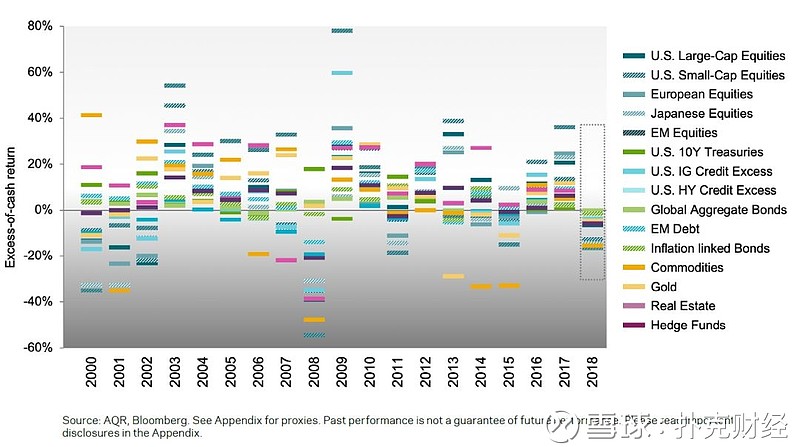

最后,2018年的历史背景,

这一年无处可藏

2018年的不同寻常之处在于,它的市场损失之深(与10年前的损失完全不同),而在于投资者承受的痛苦之广。在下面的表10中说明这一点,该表显示了15项主要投资相对于现金的年度业绩。自1981年(未显示)现金利率达到两位数以来,从未见过2018年的表现如此之差。2008年股市损失更严重,但那一年至少国债价格上涨(尽管这对未对冲债务的养老基金来说是双重打击)。2018年之所以引人注目,还因为它之前的表现——2017年所有15项投资的表现都优于现金,而2016年只有一项投资例外。

从这一观察中可以得出一个简单的结论:那些在过去一年中投资组合遭受了广泛痛苦的投资者——他们可能正在质疑自己的战略资产配置——不应该反应过度。任何一年都可能出现极端结果,2018年就是一个最好的例子,当时几乎所有人都未能实现多元化。

表10:主要投资选择的年度表现2000-2018

References

Asness, C., S. Chandra, A. Ilmanen and R. Israel, 2017, “Contrarian Factor Timing Is Deceptively Difficult,” Journal of Portfolio Management Special Issue.

Døskeland, T. M. and Strömberg, P., 2018, “Evaluating Investments in Unlisted Equity for the Norwegian Government Pension Fund Global,” Norwegian Ministry of Finance report.

Giesecke, K., F. Longstaff, S. Schaefer and I. Strebulaev, 2011, “Corporate Bond Default Risk: A 150-Year Perspective,” Journal of Financial Economics, 102, 233-250.

Ilmanen, A., S. Chandra and N. McQuinn, 2019a, “Demystifying Illiquid Assets: Expected Returns for Private Equity,” AQR white paper.

Ilmanen, A., S. Chandra and N. McQuinn, 2019b, “Demystifying Illiquid Assets: Expected Returns for Real Estate,” AQR white paper.

Israel, R., S. Jiang and A. Ross, 2017, “Craftsmanship Alpha: An Application to Style Investing,”

Journal of Portfolio Management Multi-Asset Strategies Special Issue.

McKinsey, 2017, “Equity investments in unlisted companies,” Norwegian Ministry of Finance report.

Pagliari, J. L., 2017, “Some Thoughts on Real Estate Pricing,” Journal of Portfolio Management 34 (6), 44–61.

国内独一家宏观对冲系列报告

扑克 x 帕丁顿宏观对冲交易策略圈

以识别主权债、股指、商品和外汇等

宏观领域具备高收益风险比的投资机会为主

过去1个季度,帕丁顿宏观共推出15个策略

收益率高达39.5%,正确率87%

这套策略,很多圈内大佬都在使用!

扫描下方海报中的二维码即可

马上加入扑克 x 帕丁顿宏观对冲交易策略圈

▼点击下方“阅读原文”,即可加入【扑克-帕丁顿宏观对冲交易策略圈】!