营收增长30倍只有8年时间

利润增长8年30倍

市值增长超过80倍

投资者回报65倍

募资105亿分红35亿

数据总结

• 营收增长30倍

• 利润增长30倍

• 市值增长80倍

• 投资者回报65倍(这个数据不是很精准请注意仅作为参考)

• 特别备注:回报率这个因为中间有配股,很难精确计算回报,所以后复权这个数据并不是精准的,仅仅作为参考,希望大家多关注逻辑,别纠结数字 。

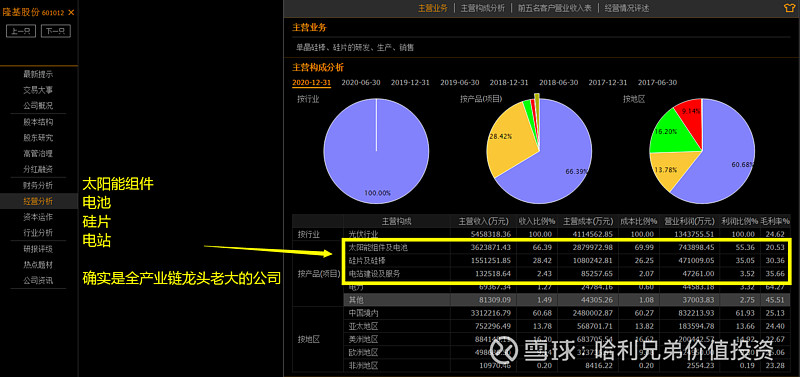

先来看看公司情况

看他的营收来源分布

太阳能行业的投资难与易

• 容易的地方在于哪里?

• 傻子都知道太阳能绝对有未来!万物生长靠太阳,这是幼儿园老师教育我们的!

• 煤电,天然气发电,水力发电,风力发电,最好的肯定是太阳能发电,以后家家户户屋顶装上电池板,再也不用交电费了。

• 难的地方在哪里?

• 这么多搞太阳能的公司!不说1万家,也有1000?

• 这么多大大小小的企业,我怎么知道哪一家企业未来可以成为最好的那一家企业?

• 万一这家最后的胜利者还没有上市咋办?

• 万一已经上市的这批企业都没有成为好公司咋办?

• 所以这个或许是最难的。

办法一定比困难多

• 1万家光伏企业混战竞争的时期!

• 你看不懂,谁都看不懂,说看懂的都是骗你的。

• 1000家光伏企业的时期!

• 你看不懂,此时别人也看不懂。

• 100家光伏企业,终于剩下了10家光伏企业!

• 好了,看懂了吧?此时你去投资依然不晚,这就是张磊屡战屡胜的小绝招。

跟着张磊学习--敢为天下后

• 腾讯最惨的时候小马哥想出价50万把这只企鹅卖掉。

• 隆基股份当初上市头2年业绩亏损不赚钱,股价也被腰斩下跌50%以上。

• 市值仅仅有可怜的30亿市值,谁能想到他现在5000亿。

• 军阀混战时期,风云际会之时,高瓴资本在哪里?他并没有出手吧?

• 张磊买腾讯是2005年的事情了,那时候QQ已经是人人都在用的社交软件绝对龙头了, 换句话说---那会他不是小企鹅,而是已经变成一只大企鹅了,于是张磊才出手。

• 2015年股灾之后,美的集团市盈率跌破10倍估值,张磊又出手重仓买入,此时美的是一家小公司么?他已经是家电绝对龙头之一了,所以,张磊一手美的,一手格力,都是在市场已经奠定胜局以后才来投资。

• 隆基股份张磊啥时候重仓的?不是在隆基小时候,而是隆基已经长得很大很大了,变成龙头企业之后,他才重仓介入。还有宁德时代也是,成为绝对老大的那种公司之后, 高瓴资本才来投资他。

• 发现没有?投资大师不是神仙,而是最最朴素的平凡的招数,依然是笑傲江湖。

不用提前预测---只需要实事求是

• 10个刚出生的孩子,未来谁有出息?

• 此时只有上帝知道结果。

• 等他们10岁的时候呢?

• 似乎大家都看出来谁家孩子可能会比较争气。

• 等他们20岁的时候呢?

• 是不是你更加容易判断谁会是未来能把工作生活都照顾的很好的人?

• 等他们30岁的时候呢?

• 此时每个人都已经成家立业了,日子过得咋样谁都看得出来。

• 等他们40岁的时候呢?有些人默默无名身无长技艰难度日,有的人技在手能在身思在脑从容过生活。

• 是不是明牌了?此时你有没有把握判断他们?

• 此时此刻,让你选择他们中的一个人,你跟随着他们一起生活,一起工作,你选择谁?像不像股市?10岁的孩子不就是2012年的隆基股份么?40岁的孩子不就是2020年的隆基股份么?

• 不用逼着自己去预测哪个婴儿未来会成功,你等他们长大到30-40岁再投资也不晚。

投资拼的不是聪明而是智慧

• 我们人总喜欢去猜测谁家的孩子将来有出息,然后好不容易猜中了,觉得自己好聪明。

• 但是却忽略了这种“聪明”基本上除了成为饭后的谈资以外,几乎是毫无价值与意义。

• 而当孩子考上名校,拿到企业OFFER之后,反而再也不评论这个孩子了。

• 因为你此时的评论再也无法体现出你的聪明了。

• 我们总是喜欢在公司亏损的时候,行业不景气的时候,去预测哪一家企业在未来会成为胜出的那一 家企业,哪个行业会率先复苏,然后以此来体现自己投资行业的专业度以及前瞻性,简直就是聪明无比。注意:此时他们手里全是一大把的持仓!价格很低!

• 然而,当行业洗牌结束,混战竞争结束,龙头企业明显胜出,市场份额开始集中,企业利润开始逐步高速增长,股票真正的价值开始逐步在二级市场释放的时候,却再也听不见聪明人的评论的声音 了,他们再也不想议论了,因为这并不能证明他们多么的聪明。注意:此时股票价格已经开始飞涨并且价格不断新高!可惜他们手里一点仓位也没有,神奇的是100股都没有!

• 所以,聪明人确实很聪明,他们或许在2012年就预测出隆基股份的潜力。

• 然而,仓位呢?持仓呢?在哪里呢?

• 所以,人的前半生,是一个让自己变聪明的过程,人的后半生,是一个让自己变智慧的过程。

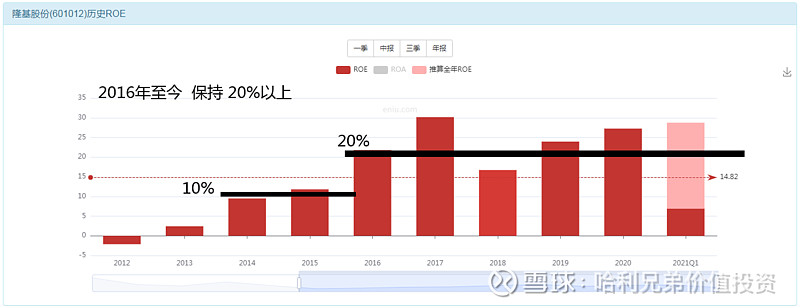

ROE来看一下计算价值

我们初步计算一下价值

• 2012年刚上市,亏损,无法计算。

• 2014-2015,此时有10%的ROE水平,按照常规起码价值2倍PB没问题,如果加上他处于一个朝阳企业,此时我们给予1倍的溢价空间,所以这个时期,4倍以内的PB水平可以作为价值区域进行买入参考。

• 2016年,基本上完全都保持在20%以上的ROE水平,此时的常规溢价能力也有4倍水 平,再加上行业景气度高,成长好,可以给出4-8倍PB的价值区域。

• 所以综合结论就是:2016年之前,4倍PB之内可以闭眼买;2016年之后,8倍PB之内都是价值区域。

• 至于到底啥价格买?这个只能是模糊的正确,不需要非得精确到小数点。

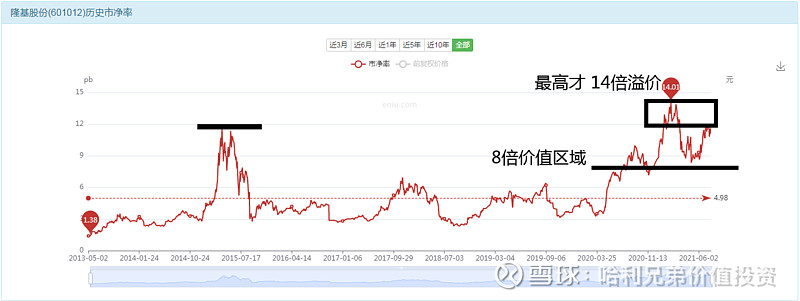

4倍以内的买入机会有6次

这公司还从来没出过泡沫

高溢价不代表大泡沫

• 对于隆基而言,目前可见的ROE是经常高达30%的,而对于这样的收益水平而言,10倍左右的PB水平是完全撑得住的,除非PB被炒作到20-30倍的水平,那样才是大泡沫的标准。所以目前最高到过的14倍水平,以及目前所处于的12倍的水平,确实绝对是高估了,但是也算不上什么大泡沫,买肯定是不划算的,卖了也不值得。所以综合来评价,虽然股价不断新高,但是只能算是一个小泡沫吧。如果哪天你看到8块钱的净资产,股价给你炒作到 160元-200元,那才是大泡沫的标准。就目前行业的景气度而言,隆基是可以持续拥有高溢价区域波动的能力的。

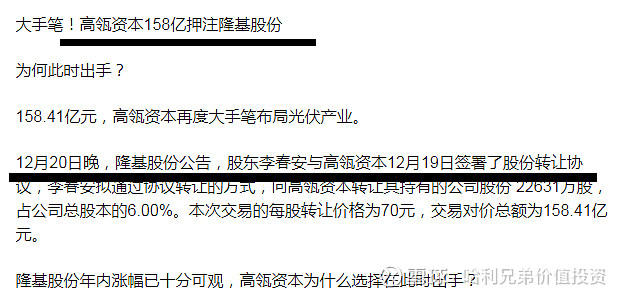

• 再看高瓴资本重仓入场的价格:70元每股;对应的溢价水平是8-9倍,确实是价值区域附近,唯一的缺点是:不是很便宜,但是也不贵。如 果早个2年买,就能买到4-5倍的水平,但是这个似乎并不是重点。

大格局永远比单纯的数字重要

• 8-9倍的溢价,70元买入投资。

• 4-5倍的溢价,40元买入投资。

• 假如你认为他未来价值是100元;70元和40元买入,你都是赚的,无非多与少而已。

• 假如你认为他未来价值是500元;70与40在500这个数字面前,就变得更加没有意义。

• 假如你判断是错误的,70买进去是亏的,40买进去还是亏的,无非是亏的多与少而已。

• 君子喻于义,小人喻于利,格局大的人关心的是---我做的事情是否100%正确。

• 普通人关心的是--- 40进去,错了我也不亏钱,70进去,错了我得亏50%。

• 如果你是正确的,当未来面对一个200-300元的股票价值,如今的70与40都不是那么很重要。仔细想想,是不是这么回事?

• 就好比面对一个 2000元价格的茅台股票,当初你纠结于100元买,还是150元买,你觉得意义有多大?都是一些无关大局的思考罢了。

价值陷阱面前的聪明人

• 很多不保值也不增值的资产都是价值陷阱;

• 这个大傻瓜系列已经分析了很多了。

• 对于这批股票而言,你2倍PB买觉得并不贵,他1倍PB买觉得好便宜,还有人耐心等到0.5倍PB买入觉得是天底下最聪明的人。

• 谁曾想过:这三个人10-20年之后,结局是一样的,基本上都是资产原地踏步的结果。

• 所以我们人啊,千万不要陷入到“聪明”里面,这个世界上最大的陷阱不是价值陷阱,而是聪明陷阱,最大的财富不是金钱与权力,而是智慧,所以当时陈道明总喜欢跑到钱钟书家里做客,闻一闻文化气息,然后暗自感叹:“在文化与学问面前,自己那点小心思,狗屁不是!”

• 所以,价值背后其实是智慧,陷阱背后就是聪明,所以当你觉得你是聪明人的时候,已经是身在陷阱而不自知了。

标记利润我们来看估值

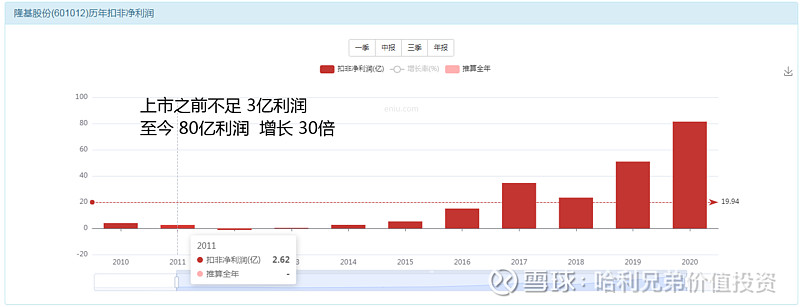

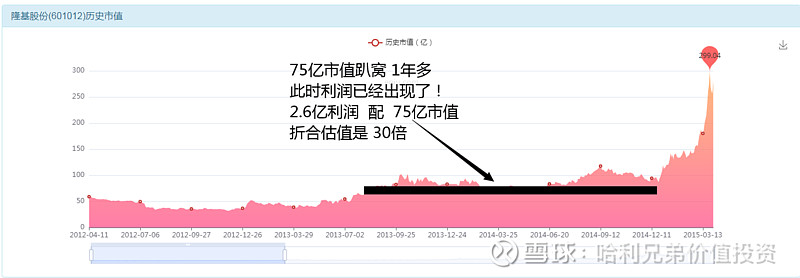

当初他只有婴儿一样的30亿市值

2014年开始有利润估值30倍

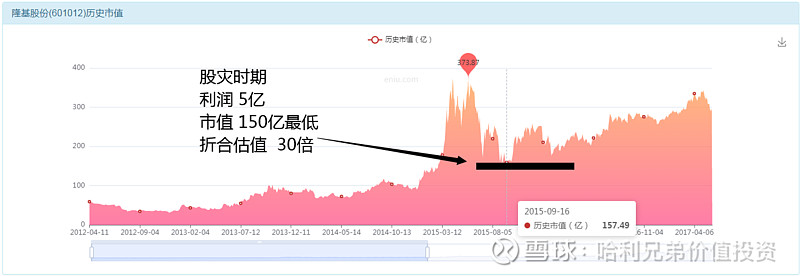

2015股灾的估值也是标准的30倍

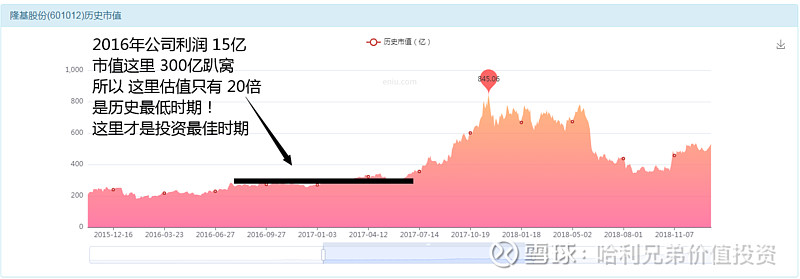

2016年利润完全释放-估值20倍

2018年的估值更是离谱只有10倍

2019年大伙终于反应过来了

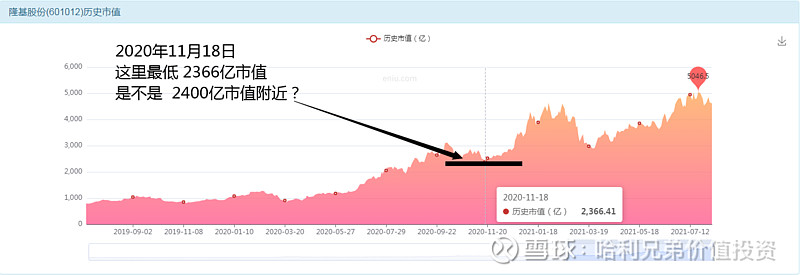

2020年利润又是80亿

• 2018年,大伙以为公司会亏,实际上公司依然盈利20亿。

• 2019年,公司大赚50亿,市值回归1000亿市值,估值回归20倍水平。

• 2020年,公司大赚80亿,此时如果让你选择,你觉得静态价值是多少呢?

• 30倍估值不过分吧?80亿乘以30=2400亿市值,货真价实吧?

• 那么张磊到底啥时候买入的公司股票呢?

• 他是具备哈利波特的魔法呢?还是傻乎乎的大傻瓜呢?

• 我们一起来看一下!

2020年11月市值2400亿

2020年12月张磊出手投资

所以这里没有什么神秘之处

• 持续增长的利润;

• 景气度高的行业;

• 利润真金白银80亿;

• 30倍估值2400亿市值,给我一个不能买入的理由?

神秘之处其实是细节

• 同时期的一些其他新闻如下:“高瓴已对多家光伏龙头先后出手事实上,今年以来,高瓴在光伏产业动作频频,对多家光伏龙头先后出手,全面布局光伏行业。”

• 光伏概念另一龙头通威股份此前刚刚宣布完成59.83亿元定增,高瓴资本也在认购名单之中,认购金额接近5亿元。

所以他到底在干嘛?

• 他是在炒股票么?

• 表面上是,本质上不是 。

• 他是在交易隆基股份么?

• 表面也是,背后却并非这么简单。

• 那么,他到底在干嘛?

他是在做一个“滚雪球”的动作

• 还记得我们前几篇提到的“价值投资”的本质么?

• 选一个湿润的,厚厚的雪坡,然后拿个小雪球扔下去,让他滚啊滚,滚成一个大雪球。

• 所以,他其实是在滚雪球。因为他不是单独在某个价格上面买入一家公司,而是他把整个产业链里面的龙头公司都买了。基本上,这个又湿又滑的雪破上面,能看得见的小雪球,他全都买了,押注他们滚成大雪球 。

价值投资的风险是什么?

• 是他们某个公司未来因为某些原因破产么?

• 是股票的价格跌停板么?

• 是股灾+金融危机杀掉全市场的平均估值水平么?

• 如果你是炒股的话,以上都应该是你担心的问题。

• 但是如果你是价值投资的话,以上都不是你所应该担心的问题,你所应该担心或者关注的只有一个风险:在一个又湿又滑的雪坡上面,竟然滚不出来一个大雪球!湿润度没问题,雪也很厚,坡度也很长,但是始终雪球滚不大,滚不起来!

• 这个才是价值投资的风险,也是高瓴资本关心的问题。

所以高瓴的信仰不是股价

• 他并不会在意70元的股价未来涨还是跌!

• 他心里只会在意:在一个几万亿的大市场里面,滚不出来一个1万亿市值的企业?只要他确定可 以滚出来一个1万亿市值的企业,那么这个企业只能是隆基,这是他重仓隆基的底气所在,对于万亿市值的未来价值目标,不管是2400亿市值,还是3000亿市值,都是值得出手的机会。

然而隆基股份的历史数据并不乐观

• 2012年-2013年;估值最低只有12倍。

• 2016年;估值趴窝1年多只有20倍。

• 2018年;贸易战时期,估值最低只有10倍!

• 34亿真金白银的利润,340亿的市值,难道这不是10倍估值么?

• 这说明什么?说明隆基身上有一个致命的缺陷:“一言不合就折价”“动 不动就杀估值”,一共上市9年的历史,其中有4年发生过这样的事情,

也就是说他有50%的时间都不保值,从资产的长期价值角度来说,这并非是一个好资产,所以这也是他的风险之一,因为客观数据告诉我们,他真心的一点都不保值。

不保值的缺陷是什么?

• 2020年;80亿利润,市值3000亿,40倍估值。

• 2021年;120亿预期利润,市值5000亿,40倍估值。

• 请问:40倍估值是否保得住?答案是100%否定的,这个不用抬杠。

• 既然保不住也就意味着未来很可能会变成这样的结局:

• 2022年;150亿利润,继续增长,市值4500亿,30倍估值。

• 2023年;200亿利润,继续增长,市值4000亿,20倍估值。

• 2024年;250亿利润,又是增长,市值3500亿,15倍估值。

• 2025年;300亿利润,又是大赚,市值3000亿,10倍估值。

• 你眼睁睁的看着你买入的公司,利润从80亿增长到了300亿,但是你的股票价值却从5000亿变成了3000亿,你还浮亏40%。

历史是可以给你看见的

这段历史已经完全演绎过了风险

• 2015年,当时公司利润只有5亿。

• 2017年,公司利润35亿。

• 2018年,公司利润20亿。

• 从2015年开始,公司利润增长了4-7倍!

• 但是对不起!市值从350亿到350亿,完全是毫无价值沉淀与增长的,而仅仅有高低起伏的涨跌波动。

• 难道未来5年-10年,就不会发生这样的事情么?

• 难道就不会发生隆基利润继续增长4-7倍,但是他的股票价值反而是下跌的么?

• 所以,高估值永远是风险,你可以不服气,但是历史已经无数次的教育我们高估值是一件很不靠谱的事情。

去掉最高去掉最低保留均值

保值背后的逻辑是怎样的?

• 100倍市盈率,没人会保护你。

• 50倍市盈率,还是没人会保护你。

• 30倍市盈率,守正的人会出来保护你。

• 20倍市盈率,聪明智慧的人会保护你。

• 10倍市盈率,上帝都会出来保护你。

• 这就是“保值”背后的逻辑基础。

• 50-100倍PE买股票,你与涨停敢死队为伍,这块估值是他们的地盘。

• 30倍PE买隆基,你与全球资产管理的正规军,基金,机构,科班出身的人,为伍。因为他们会守护资产的长期均值,注意,他们守护的是均值。

• 20倍PE买股票,你与巴菲特,邓普顿,约翰涅夫,这些投资大师站在一起。他们之所以成为大师,是因为他们除了看懂均值以外,还能耐心多等一个较低位置,让他们可以获取一部分超额回报。

• 10倍PE买隆基或者买类似质量的股票,恭喜你,上帝与你同在!这种估值水准,是股票市场的底层逻辑所在,连上帝都会出来保护这个估值的。

• 当你与上帝站在一起的时候,你还有什么需要害怕的呢?

辩证的看待是否保值

• 茅台保值么?

• 这个不能笼统的来回答!

• 他一定保值,或者一定不保值,都是错误回答。

• 100倍估值的茅台,谁都不会来保护他,所以他就不保值。

• 50倍估值的茅台,很多粉丝,热爱他的粉丝会来保护他。

• 30倍的估值,全市场的机构以及职业经理人以及科班出身的正规军,都会出来保护他这部分估值水平,因为这是他几十年的均值。

• 20倍的估值,少有的耐心的投资人,长期潜伏的大鳄鱼,此时闻到味道会出来保护这个水平的估值,比如我们经常听到的那些资本大鳄,股市大亨。

• 10倍的估值水平,再不保护,股市这个市场的定价规律就失效了,价值规律一旦失效,就好像地球没有引力一样,所有在地球之上生存的东西就都没了,所以此时就连上帝都会跑出来保护这个价值规律。

• 羊毛可以不断的割,但是当有个人愚蠢到想把羊杀死的时候,你作为羊的主人,你会不会出来保护这只羊呢?

举头三尺有神明 敬畏之心不可无

• 我们评价一些人的成绩,觉得他们简直是太厉害了,于是有了一个成语“如有神助”!形容一个人好像背后有神灵在帮助他一样。箴言书有云:“敬畏耶和华 是智慧的开端,认识至圣者便是聪明”。所以我们讨论了那么久的聪明与智慧,到底什么是智慧?

• 圣经的答案就是:认识神,敬畏神,就是智慧!

• 靠山山会倒,靠人人会跑,只有倚靠神,信靠神,或许才能得到真正的平安与喜乐。

• 在股市投资里面,你如何能跟随神的脚步呢?这是今天留给我们的思考。

风险提示

• 本研报仅限于行业交流

• 禁止作为交易建议

• 所有解释权归哈利兄弟团队所有

• 投资有风险入市需谨慎

• 禁止以本系列研报进行任何商业活动

• 版权所有 转载请注明出处